毎週金曜日夕方掲載

本レポートに掲載した銘柄:レーザーテック(6920)、バンダイナムコホールディングス(7832)

レーザーテック

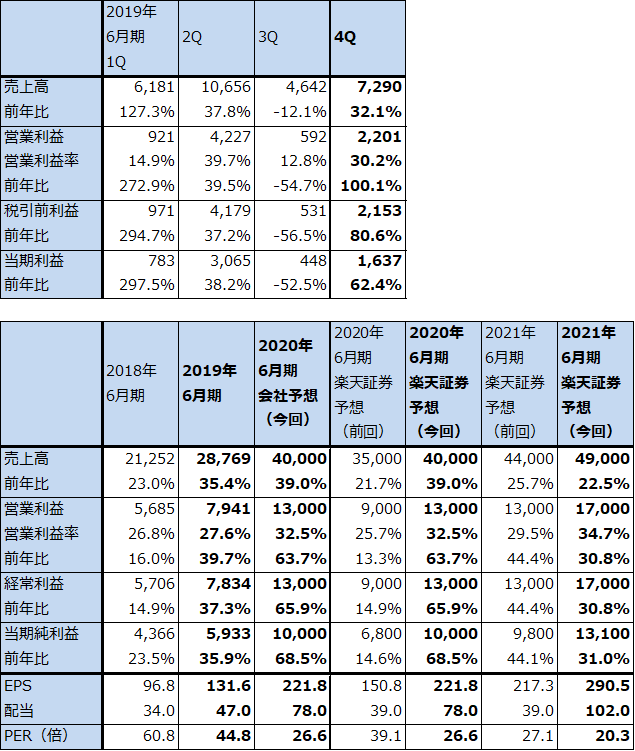

1.2019年6月期は、35%増収、40%営業増益

レーザーテックの2019年6月期は、売上高287億6,900万円(前年比35.4%増)、営業利益79億4,100万円(同39.7%増)となりました。好調な決算で、前3Q決算時の会社予想、売上高280億円、営業利益65億円に対して営業利益が大きく上回りました。また、前4Q(2019年4-6月期)は、売上高72億9,000万円(前年比32.1%増)、営業利益22億100万円(同2.0倍)となりました。

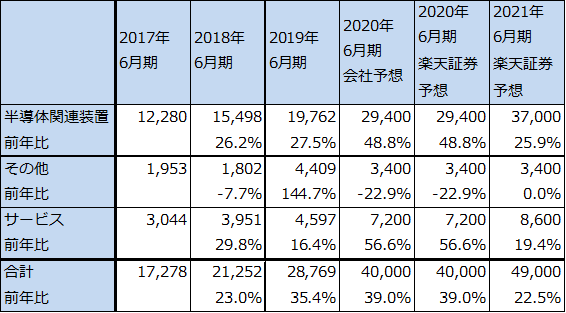

売上高の内訳を見ると、2019年6月期は半導体関連装置が197億6,200万円(前年比27.5%増)と好調でした。従来型のマスク欠陥検査装置(シリコンウェハに回路を描画する時に使う「マスク」の検査装置)が堅調だったことに加えて、7ナノ以降のロジック半導体用マスクブランクス検査に使う最新鋭のEUVマスクブランクス欠陥検査装置(波長が極めて短いEUV(極端紫外線)光を使ったもの。「マスクブランクス」はマスクの材料)、EUVマスク裏面検査/クリーニング装置、後述のEUVマスク欠陥検査装置(APMI)からなるEUV関連の出荷が始まったことが業績を牽引しました。

その他は、売上高44億900万円(同2.4倍)と大きく伸びました。中国で10.5世代大型パネルの設備投資が活発だったことを受け、フラットパネルディスプレイ向けマスク欠陥検査装置が好調でした。

サービスも、売上高45億9,700万円(同16.3%増)と伸びました。各種検査装置の累積出荷台数が増えているため、メンテナンス等のサービス売上高が増える傾向にあります。

表1 レーザーテックの業績

発行済み株数 45,089千株

時価総額 265,574百万円(2019/8/15)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社の所有者に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

表2 レーザーテックの売上高内訳:通期ベース

出所:会社資料より楽天証券作成

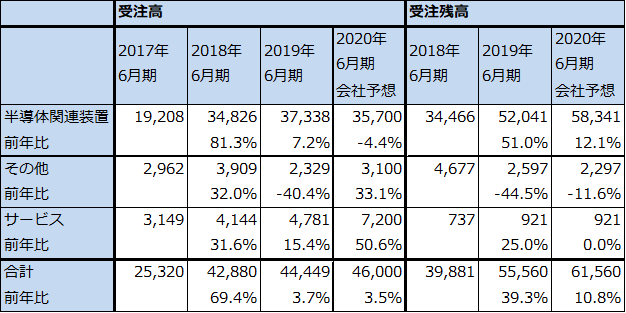

2.2019年6月期受注高は前年比4%増と高水準を維持。

2019年6月期受注高は、444億4,900万円(前年比3.7%増)と高水準を維持しました。2018年6月期1Qに約160億円の詳細不明の新規受注を獲得したため、2018年6月全社受注高は428億8,000万円(同69.4%増)と大きく伸びましたが、この約160億円の新規受注を除いて考えると、2019年6月期も実質的に受注は好調でした。

この結果、受注残高は2018年6月期末398億8,100万円から2019年6月期末555億6,000万円へ39.3%伸びました。なお、2018年6月期末受注残高の中に前述の新規受注約160億円が含まれています。

会社側は、2018年6月期1Qに受注した約160億円の新規受注の中身が、「アクティニック・パターンド・マスク・インスペクション(APMI)」と呼ばれる、EUV光を使ったマスク欠陥検査装置であることを公表しました。顧客名と受注台数は非開示のままですが、前期2019年6月期から出荷開始となった可能性があり、今期2020年6月期から本格出荷されると思われます。APMIとEUVマスクブランクス欠陥検査装置(アクティニック・ブランク・インスペクション(ABI))は、現時点ではレーザーテックの独占製品です。受注したのは1社からですが、複数社から引き合いがある模様であり、今後の当社業績の牽引役となると思われます。

表3 レーザーテックの受注高、受注残高内訳:通期ベース

出所:会社資料より楽天証券作成

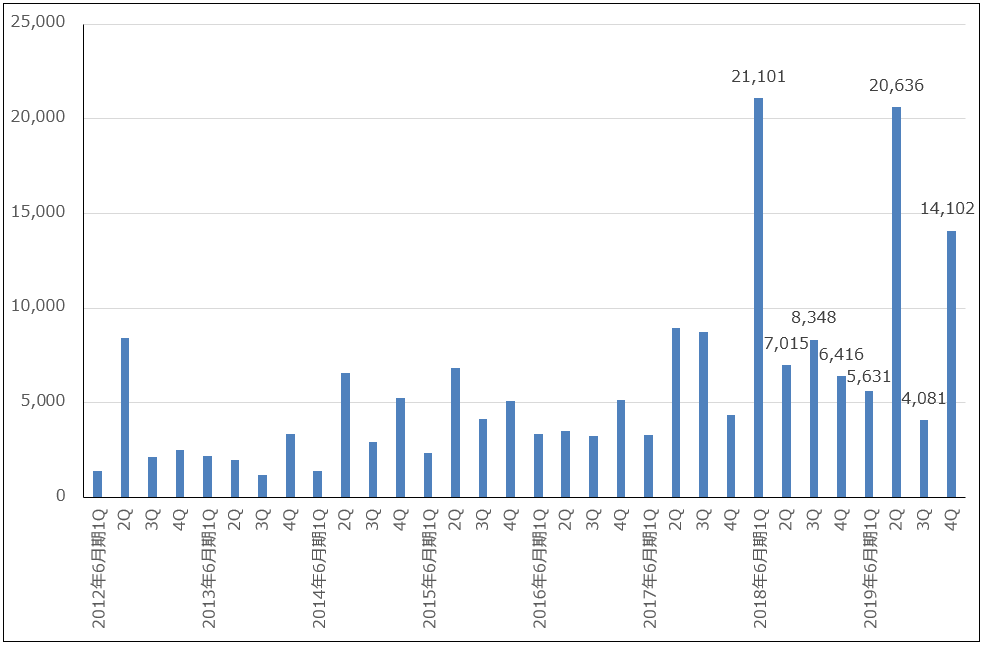

グラフ1 レーザーテックの全社受注高

出所:会社資料より楽天証券作成

3.2020年6月期は業績大幅拡大へ

2020年6月期会社予想は、売上高400億円(前年比39.0%増)、営業利益130億円(同63.7%)です。EUVマスク欠陥検査装置(APMI)とEUVマスクブランクス欠陥検査装置を含むEUV関連の出荷が増える見込みです。いずれもレーザーテックの独占製品なので、高採算が期待できそうです。このため会社予想では、半導体関連装置売上高が294億円(前年比48.8%増)と好調が予想されます。

また、サービスも大きく伸びると予想されます。サービスの会社予想売上高は72億円(同56.6%増)です。

ロジック半導体の微細化スケジュールを考えると、2018年、2019年が7ナノ、2020年、2021年が5ナノ、そして2022年以降はおそらく2年毎に3ナノ、2ナノ、1ナノと技術進歩が続くと予想されます。そのため、EUVマスク欠陥検査装置(APTI)、EUVマスクブランクス欠陥検査装置ともに伸びる余地が大きいと予想されます。このため、2021年6月期も業績好調が予想されます。楽天証券では、2021年6月期業績を売上高490億円(前年比22.5%増)、営業利益170億円(同30.8%増)と予想します。

4.目標株価を6,500円から7,800円に引き上げる

今後6~12カ月間の目標株価を7,800円とします。楽天証券の2021年6月期EPS予想290.5円に想定PER25~30倍を当てはめました。前回の6,500円から引き上げます。投資妙味を感じます。

バンダイナムコホールディングス

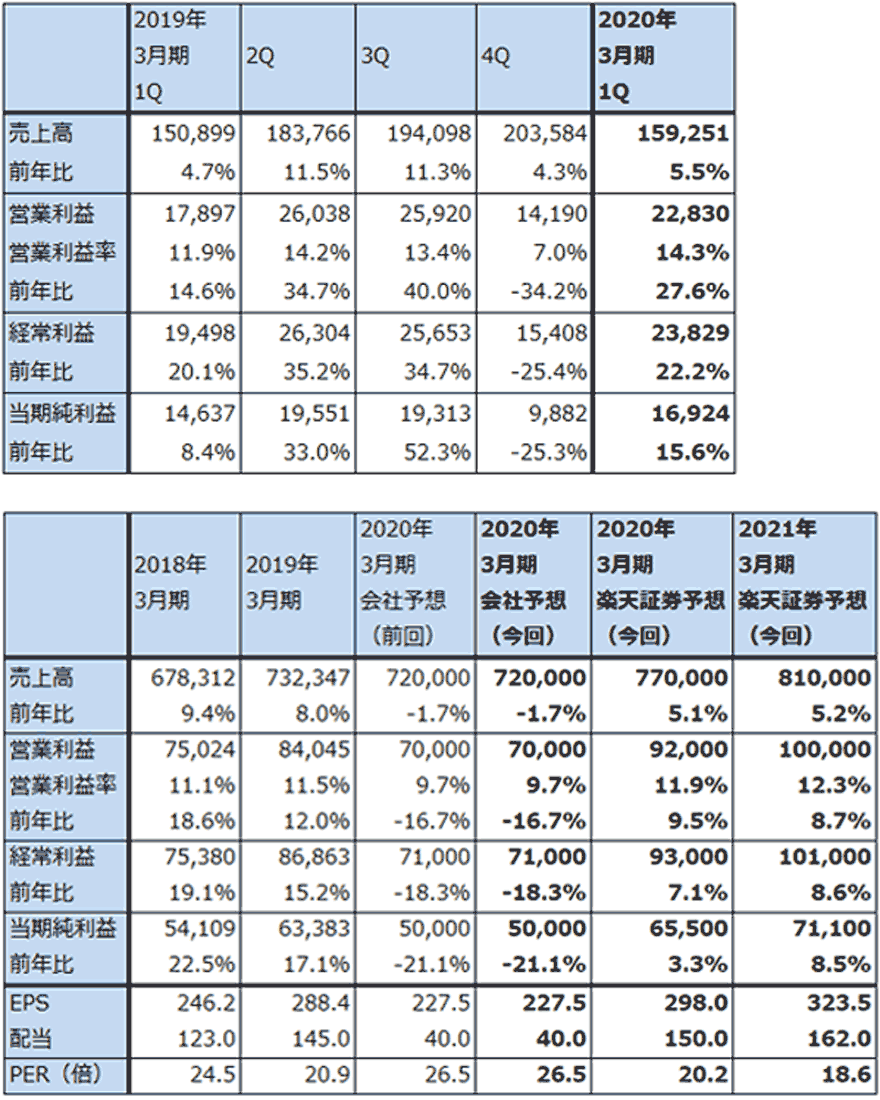

1.2020年3月期1Qは、6%増収、28%営業増益

バンダイナムコホールディングスの2020年3月期1Q(2019年4-6月期)は、売上高1,592億5,100万円(前年比5.5%増)、営業利益228億3,000万円(同27.6%増)となりました。1年前の2019年3月期1Qも4.7%増収、14.6%営業増益と高い利益水準でしたが、今1Qはそれをさらに上回る好調な決算でした。

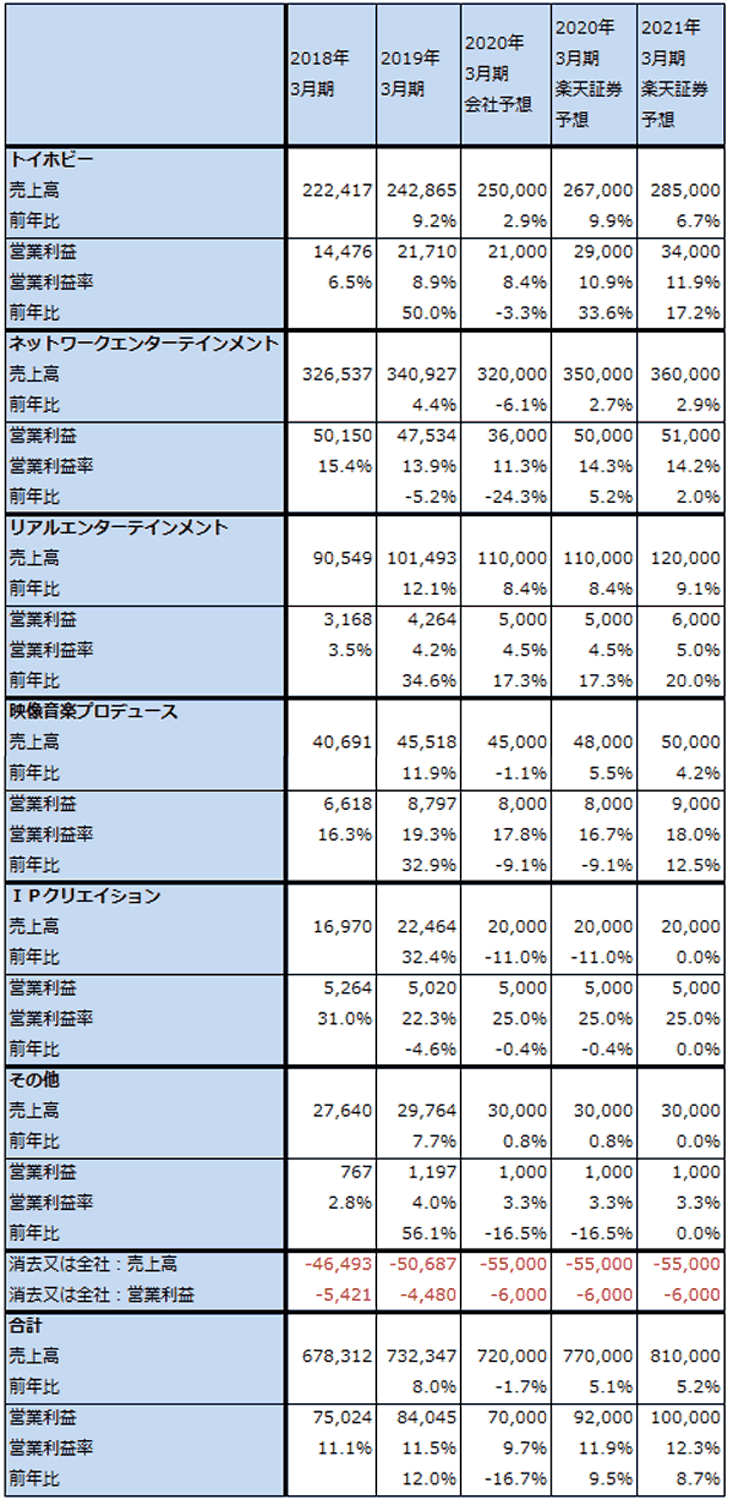

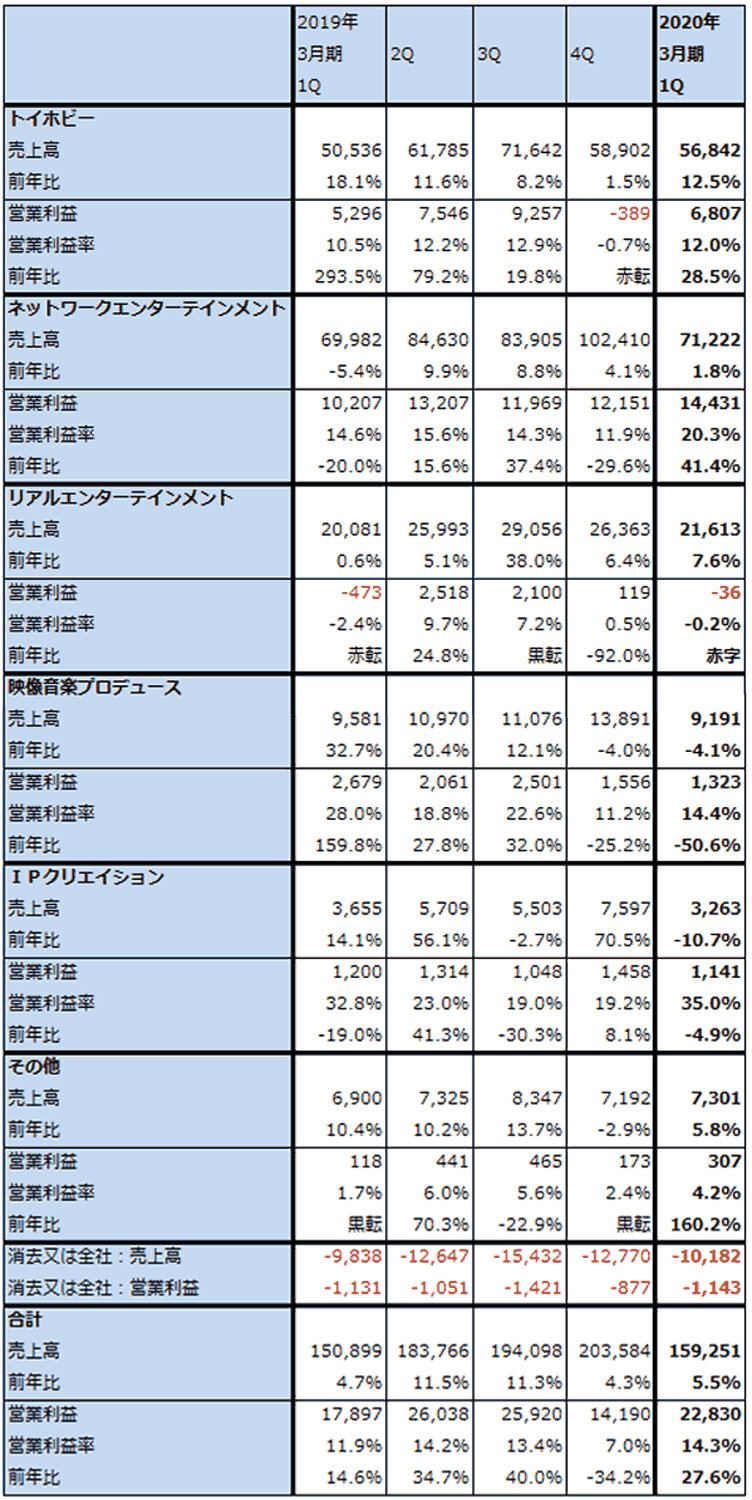

今1Qをセグメント別に見ると、トイホビー事業は、売上高568億4,200万円(前年比12.5%増)、営業利益68億700万円(同28.5%増)と好調でした。国内、海外ともにガンプラ等のハイターゲット層(20歳代以上の高年齢層)向け商品が好調でした。ハイターゲット層の売上高比率は約35%で前1Qの約30%から上昇しました。また、子供向けでは国内は「ドラゴンボール」「仮面ライダー」、海外では「ウルトラマン」などが好調でした。

ネットワークエンターテインメント事業は、売上高712億2,200万円(前年比1.8%増)、営業利益144億3,100万円(同41.4%増)となりました。このうち、ネットワークコンテンツ売上高は476億円(同0.4%増)と堅調でした。「ドラゴンボール」「ワンピース」「アイドルマスター」などの主力スマホゲームが効果的なイベント開催によって順調でした。

また、家庭用ゲーム売上高は179億円(同8.5%増)と伸びました。大型新作タイトルがなかったため、広告費などのマーケティング費用が比較的少なくなりました。それに加えて、「ジャンプフォース」「エースコンバット7:スカイズ アンノウン」「ドラゴンボールファイターズ」など2018年3月期~2019年3月期に発売された既存タイトルのリピート販売が好調で、営業増益に貢献しました。

一方で、リアルエンターテインメント(アミューズメント施設と業務用ゲーム機)は、増収ではありましたが、1Qは例年他の四半期に比べ売上高が少ないことから小幅ながら営業赤字になりました。映像音楽プロデュース(アニメ公開、ライブイベント、パッケージ販売など)は、ライブ、アニメなどのパッケージ販売が減少したため、50.6%営業減益となりました。IPクリエイション(アニメ制作、著作権管理等)も減収減益となりました。

表4 バンダイナムコホールディングスの業績

発行済み株数 219,790千株

時価総額 1,323,136百万円(2019/8/15)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

表5 バンダイナムコホールディングスのセグメント別業績(通期ベース)

出所:会社資料より楽天証券作成

注:2018年3月期からセグメント分けが変更されたため、2017年3月期以前のセグメントとは接続しない

表6 バンダイナムコホールディングスのセグメント別業績(四半期ベース)

出所:会社資料より楽天証券作成

注:2018年3月期からセグメント分けが変更されたため、2017年3月期以前のセグメントとは接続しない

2.会社側は2020年3月期通期業績予想を変更しなかったが、上方修正の可能性がある

今1Qの業績を見て、会社側は2020年3月期上期業績見通しを上方修正しました。従来の今上期会社予想、売上高3,400億円(前年比1.6%増)、営業利益310億円(同29.4%減)は、売上高3,400億円(同1.6%増)、営業利益400億円(同9.0%増)へ上方修正されました。

ただし、減収減益見通しの2020年3月期通期会社予想は据え置かれました(2020年3月期会社予想は、売上高7,200億円(前年比1.7%減)、営業利益700億円(同16.7%減))。会社側は、まず市場動向や顧客動向を慎重に見極めたいとしています。また、家庭用ゲームで今年9月に「CODE VEIN」(PS4、Xbox One、STEAM(PC))、2020年1-3月期に「ドラゴンボールZ KAKAROT」(PS4、Xbox One)、「ONE PIECE 海賊無双4」(PS4、ニンテンドースイッチ)の発売を予定しており、スマホゲームも新作投入が今1Q1作に対して今2Qは9作の投入を予定しています。そのため、今2Q以降に開発費と販売費がかかる見込みです。

ただし、今1Qの好調さを見ると、会社予想では今2Q以降は営業減益になるという見方は不自然であると思われます。今年は「機動戦士ガンダム40周年」、来年は「ガンプラ40周年」とトイホビーが盛り上がる要素があること、家庭用ゲームで成果が出ていることを考慮すると、会社予想は上方修正の可能性があると思われます。

また、トイホビーでガンプラの生産能力増強を計画しており(2020年秋以降に稼働予定)、これは来期業績に貢献すると予想されます。

このため、楽天証券では、前回業績予想、2020年3月期売上高7,700億円(前年比5.1%増)、営業利益920億円(同9.5%増)、2021年3月期売上高8,100億円(同5.2%増)、営業利益1,000億円(同8.7%増)を維持します。引き続き安定成長が期待できると思われます。

3.目標株価を6,800円から7,500円に引き上げる

今後6~12カ月間の目標株価を7,500円とします。楽天証券の2021年3月期予想EPS323.5円に想定PER20~25倍を当てはめました。前回の6,800円から引き上げます。引き続き投資妙味を感じます。

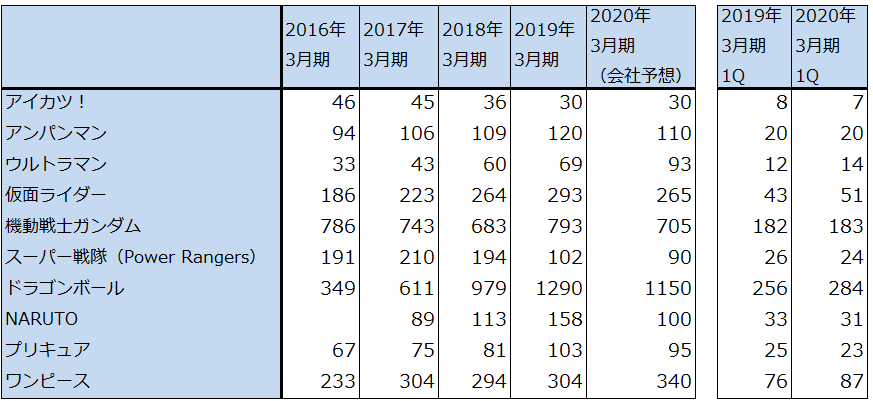

表7 バンダイナムコIP別売上高(グループ全体)

出所:会社資料より楽天証券作成

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。