1.コカ・コーラ 近況要約

コカ・コーラ(KO)に注目しています。同社はボトラーの構造改革を積極的に進めており、健康志向に合わせた製品の拡販も進めています。業績は拡大が続く見通しで、8月7日の終値53.18ドルを基準にすると予想PER(株価収益率)は25.2倍です。過去の水準と比べて割安感はありませんが、配当利回りが約3%あることを考慮すると、配当狙いの銘柄として投資妙味があると考えられます。

2.コカ・コーラの株価と業績確認

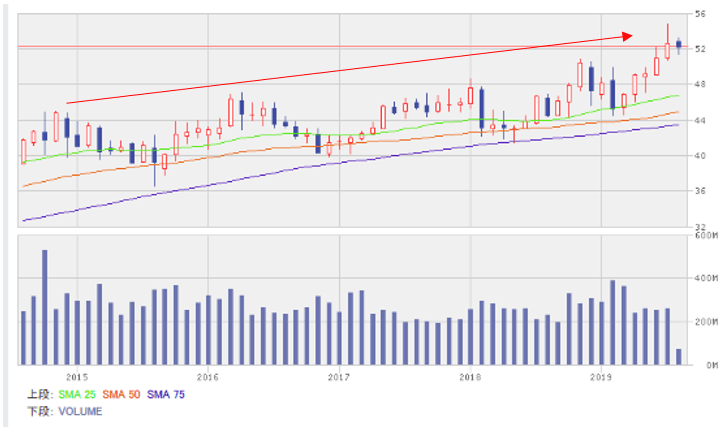

コカ・コーラの株価推移

出所:楽天証券ホームページ(日本時間2019年8月8日に取得)

過去5年のコカ・コーラの株価推移をみると、株価は緩やかに上昇しています。足元の株価は、2019年7月23日に公表した2019年12月期2Q(4~6月期)決算が好感されて上昇する局面がありました。

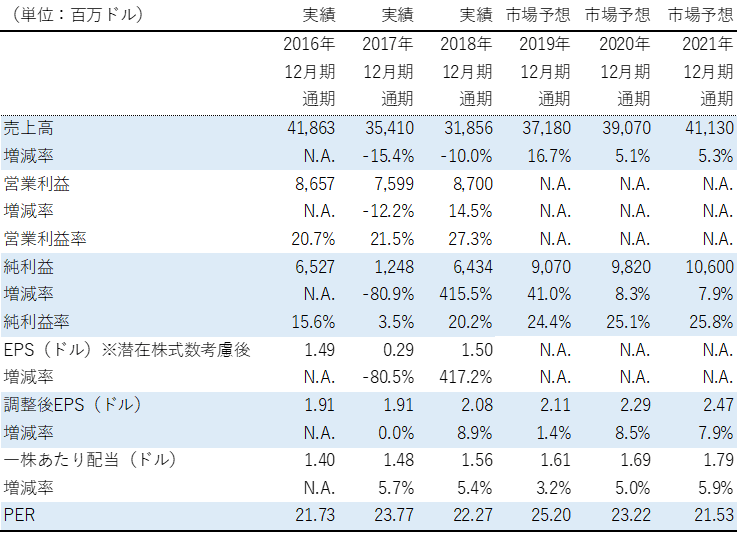

コカ・コーラの業績推移

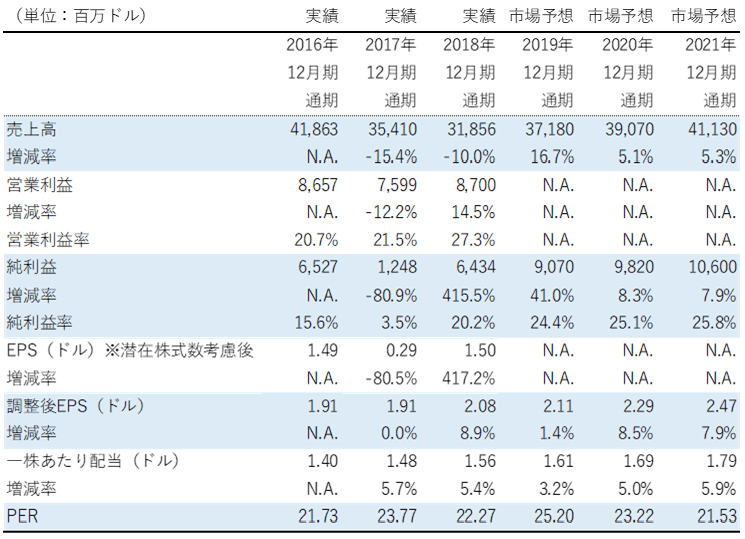

注1:市場予想および調整後EPS(1株当たり利益)はブルームバーグより取得(日本時間2019年8月8日時点)

注2:2016年12月期、2017年12月期、2018年12月期のPERは実績値(株価は各期末日の終値)、2019年12月期以降は調整後EPSをベースにした予想PER(株価は2019年8月7日終値53.18ドル)

コカ・コーラの業績は構造改革などの影響を受けて2017年12月期に落ち込みましたが、それ以降は回復傾向にあります。下の図は2018年12月期以降の営業利益の四半期推移ですが、2018年12月期2Q以降は増益基調が続いています。

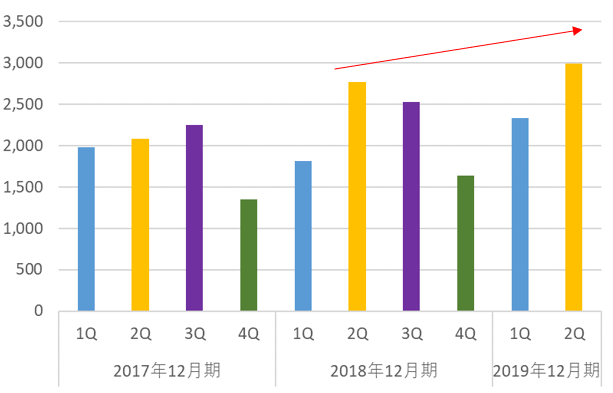

営業利益の四半期推移

出所:会社資料より楽天証券作成

売上高も回復しつつあります。過去の約2年間を振り返ると低迷していましたが、下の図の通り、足元の2四半期では増収に転じています。

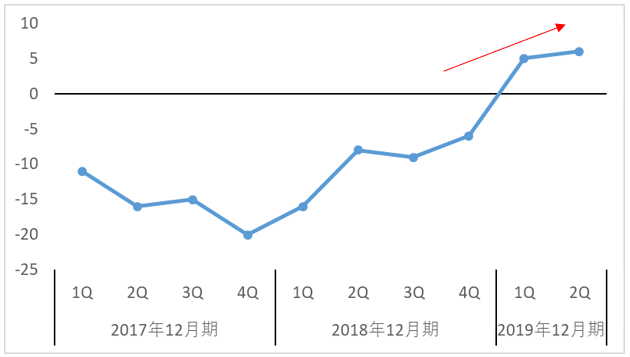

売上高の四半期推移(前年同期比伸び率)

出所:会社資料より楽天証券作成

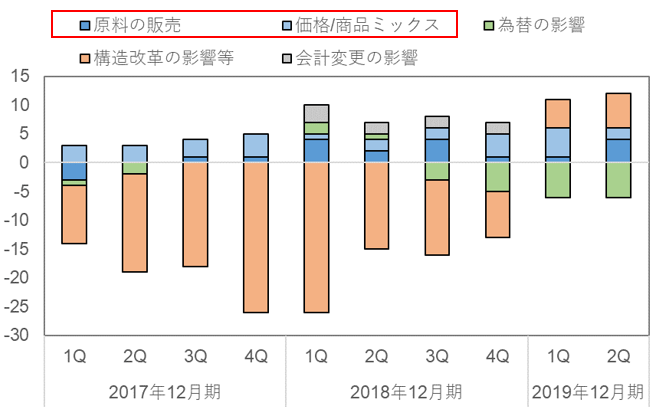

なお、2017年12月期、2018年12月期の販売が減少した理由は、主に構造改革の影響によるものであり、実質の販売は緩やかに増加していました。下の図は、売上高の四半期増・減収率を要因分解したものですが、青色の「原料の販売」、水色の「価格/商品ミックス」から生じる部分はプラス基調で推移しています。

「コカ・コーラ」などの炭酸飲料は、世界的に健康志向が高まるなか向かい風が吹いている状況と言えますが、同社は砂糖を含まない炭酸飲料「コカ・コーラ ゼロシュガー」などを投入して、消費者の一定の需要を掴んできたと考えられます。

売上高の要因別増減収率

出所:会社資料より楽天証券作成

3.コカ・コーラが実施した「構造改革」とは?

コカ・コーラの「構造改革」とは、世界に広がるボトラーの効率化や再編を指します。同社は課題があると認めたエリアのボトラーの立て直しを積極的に進めてきました。具体的には、ボトラーとの資本関係を活かして事業構造の効率化を積極的に後押しし、場合によってはそのボトラーの持分を最終的に売却してきました。

構造改革が大きく影響した2017年12月期、約10年にわたる改革を経て、米国内ボトラーの保有株式の放出をほぼ完了させました。また、ドイツ、中国、南アフリカにおけるボトラーの非連結化の影響も受けました。

子会社のボトラーを手放すと、売上げの基準が小売店への出荷ベースから、ボトラーへの原料販売ベースに移行するため、売上自体の水準は減ります。しかし、ボトラーが子会社であり続けた場合に負担となる、販売関連費用や各種固定費等を支払う必要がなくなります。競争激化や人件費の高騰で読みにくくなっているコストの水準を押し下げることによって、着実に利益が出る質の高いビジネスモデルへの転換を図ったとみられます。

なお、ボトラーとは、「コカ・コーラ」の原液をボトルに詰めて、そのエリアの小売店などに製品を販売する企業を指します。そのエリアの特性を熟知した企業が販売や配送を担う仕組みにより、コカ・コーラは世界中に製品を広げてきました。

ボトラーと本社の資本関係はエリアによってさまざまです。参考までに、日本の場合は、上場しているコカ・コーラボトラーズジャパンホールディングス(2579)の15%の株式を日本コカ・コーラ株式会社が保有しています(8月1日に同社ホームページより確認)。日本コカ・コーラ株式会社は、コカ・コーラの子会社から全額出資を受けている原液製造会社です。

4.今後の展望

コカ・コーラの見通しは明るいとみています。これまでの構造改革を経て、飲料業界の競争激化を背景にした販売関連費の増加リスクは軽減できたと考えられます。

売上高にも拡大の余地があります。同社は近年、健康志向に沿ったユニークなソフトドリンクや、話題性の高い飲料を開発する有力企業と積極的にパートナーシップを結んでいます。今後はそれらメーカーの製品力およびブランド力と、同社の販売網およびマーケティング力を活かし、新製品の拡販を図るとみられます。

<飲料メーカーとのパートナーシップ、買収の動き>

- 2013年:英スムージーメーカー大手の「イノセント」を買収。「イノセント」のペットボトル型スムージージュースは今年日本でも発売開始。

- 2015年:米エナジードリンク(※)大手のモンスター・ビバレッジ(MNST)と長期型の戦略提携関係に入る。

- 2019年:英コーヒーチェーン大手の「コスタ」の買収を完了。買収後に立ち上げた「コスタ」ブランドの缶コーヒーを拡販する方針。

出所:各種資料より楽天証券作成

※エナジードリンクとは、カフェイン、アルギニン、バリンなどを含有した強炭酸系飲料を指す。他の清涼飲料水に比べて特にカフェインの含有量が多いことが特徴。知名度の高い製品は「レッドブル」や、モンスター・ビバレッジの「モンスターエナジー」等。アマゾン・ドット・コム(AMZN)や、日本ではイオン(8267)が自社ブランドの製品を展開するなど異業種の参入も目立つ。

また、業態が異なるため今後エリアが拡大するのか不透明ですが、日本の九州エリアでは、同社のチューハイ「檸檬堂」が販売されています。

コカ・コーラの業績推移

注1:市場予想および調整後EPS(1株当たり利益)はブルームバーグより取得(日本時間2019年8月8日時点)

注2:2016年12月期、2017年12月期、2018年12月期のPERは実績値(株価は各期末日の終値)、2019年12月期以降は調整後EPSをベースにした予想PER(株価は2019年8月7日終値53.18ドル)

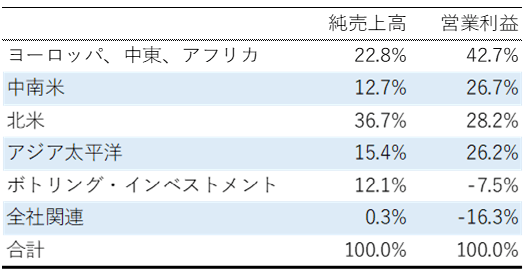

なお、地域別のセグメント情報は以下の通りです。

2018年12月期の純売上高及び営業利益構成比

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。