毎週金曜日夕方掲載

本レポートに掲載した銘柄:任天堂(7974)

任天堂

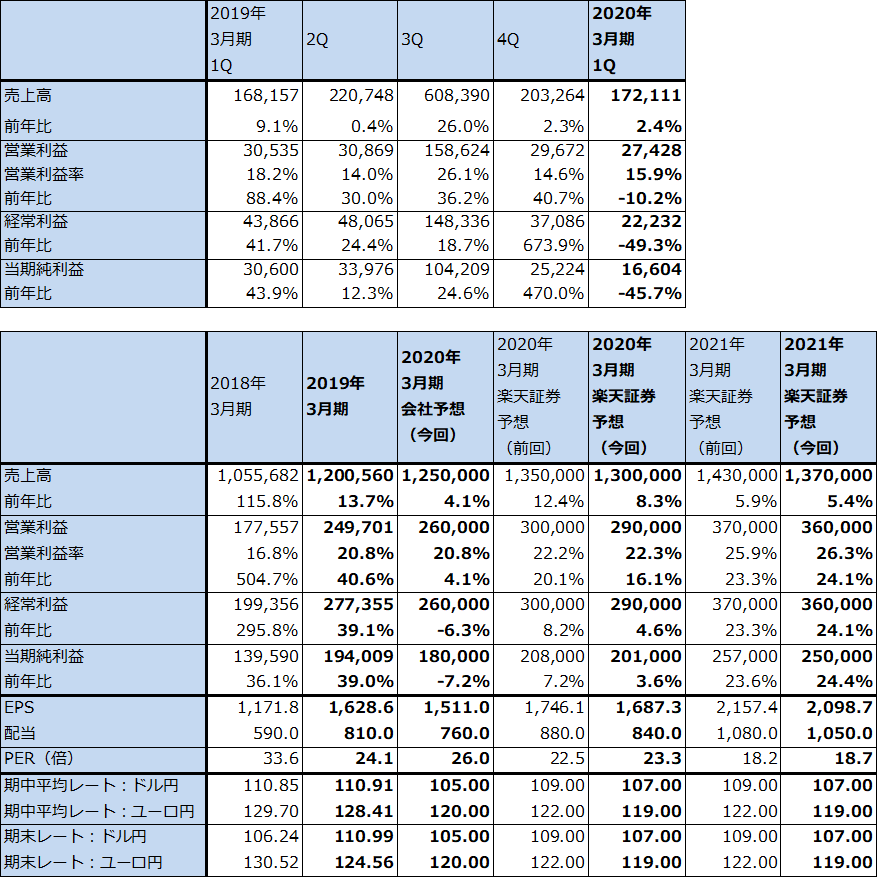

1.2020年3月期1Qは、2%増収、10%営業減益

任天堂の2020年3月期1Q(2019年4-6月期)は、売上高1,721億1,100万円(前年比2.4%増)、営業利益274億2,800万円(同10.2%減)、経常利益222億3,200万円(同49.3%減)、親会社株主に帰属する四半期純利益166億400万円(同45.7%減)となりました。

ニンテンドースイッチ(以下NS)・ハード販売台数が前1Q188万台→今1Q213万台、同ソフトが前1Q1,796万本→今1Q2,262万本と、主力機種のハード、ソフトが順調に増加したにもかかわらず営業減益になったのは意外ですが、これは以下の要因によります。

まず、対ユーロ円高で約20億円の営業減益要因が発生しました。対ドルでは今1Qのドル売上高6億円に対してドル仕入高(原価段階)7億円で、年度ではほぼ均衡するため、対ドル円高による営業利益へのマイナス要因はありませんが、対ユーロではユーロ建て仕入高がなくユーロ売上高3億ユーロのみなので、営業利益に円高デメリットが発生しました。

また、「ニンテンドークラシックミニ」販売台数が前1Q174万台、今1Q3万台と大きく減少し、これも営業減益要因になりました。研究開発費も同じく167億9,600万円から177億2,600万円と増えました。3DSハード、ソフト売上高が大きく減少したことも影響しました。

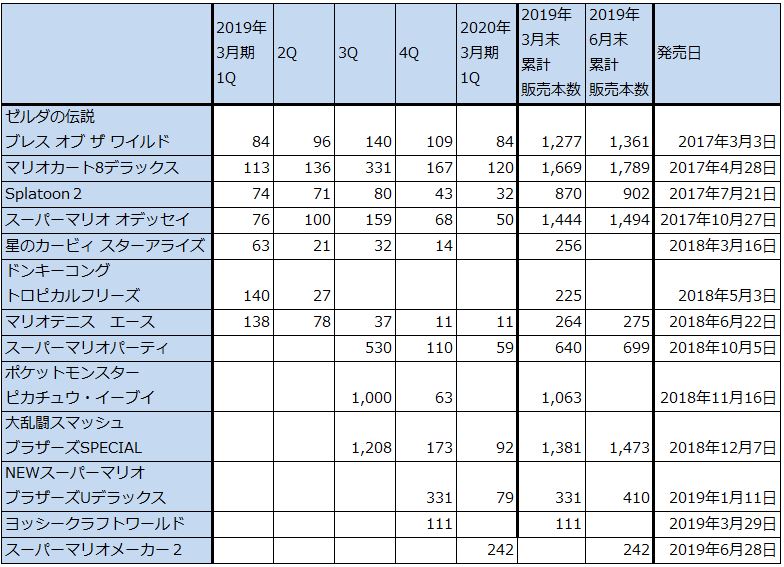

NSの新作ソフトは、前1Qの「ドンキーコング トロピカルフリーズ」140万本、「マリオテニス エース」138万本の2作に対して、今1Qは「スーパーマリオメーカー2」242万本の1作だけでした。ただし「スーパーマリオメーカー2」の販売本数が多かったこと、「マリオカート8デラックス」などの既存ソフトが堅調に売れたため、ソフト販売は増益要因になったと思われます。同様に、NSハードが伸びた事、NSハードの採算が上がったと思われることから、ハード販売も増益要因になったと思われます。

経常利益は前年比49.3%減の大幅減益となりました。任天堂が2019年6月末で保有する外貨建て資産(外貨建ての現預金、短期有価証券、売掛金など)推定5,000~6,000億円について、3月末の為替レートに対して6月末が円高になったため、為替差損120億6,200万円が営業外費用に計上されました。前1Qは為替差益75億100万円が営業外収益に計上されたため、今1Qは経常利益の減益幅が大きくなりました。

なお、為替差損益は今期末に改めて評価されるため、今1Qの為替差損が2020年3月期通期の為替差損になるかどうかは2020年3月期末の為替レート次第です。

表1 任天堂の業績

発行済み株数 119,124千株

時価総額 4,683,956百万円(2019/8/8)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの

注2:当期純利益は親会社株主に帰属する当期純利益

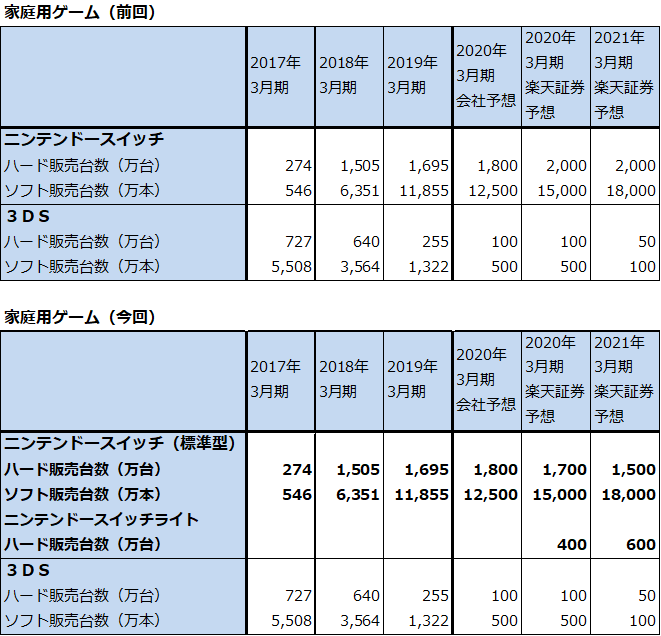

表2 任天堂の業績予想の前提(2019年8月)

注1:家庭用ゲーム(今回)のニンテンドースイッチ(標準型)会社予想には、ライトを含む。同楽天証券予想はライトを除く

注2:家庭用ゲーム(前回)のニンテンドースイッチは、会社予想、楽天証券予想とも、標準型のみ

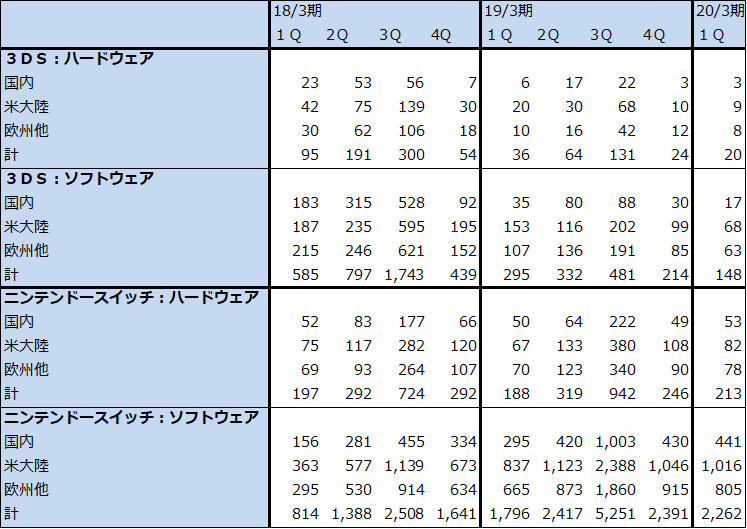

表3 任天堂:ニンテンドースイッチ・ハード、ソフトの販売台数、本数(四半期ベース)

出所:会社資料より楽天証券作成

注:端数処理の関係で一部合計が合わない場合がある

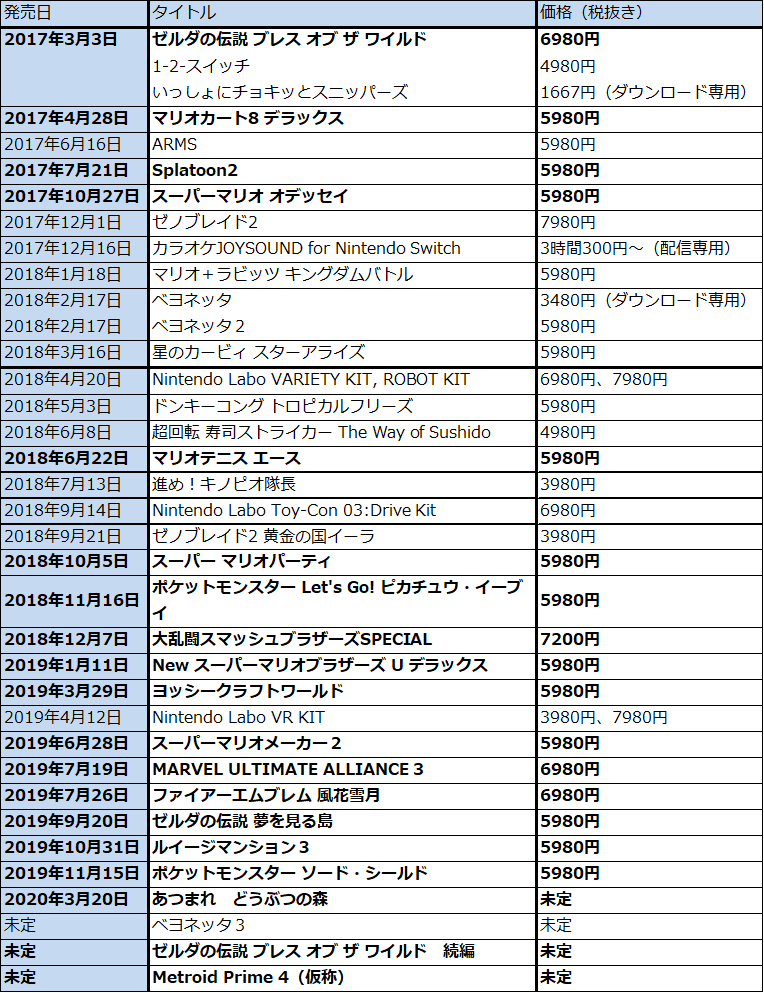

表4 主要な任天堂製ニンテンドースイッチ用ソフトの販売本数

出所:会社資料より楽天証券作成

注1:任天堂出荷ベース、ダウンロード、ハードウェア同梱を含む

注2:端数処理のため合計が合わない場合がある

2.9月20日、「ニンテンドースイッチライト」発売

2019年9月20日に任天堂は「ニンテンドースイッチライト」(以下NSライト、税抜き価格1万9,980円)を発売する予定です。現行のNSからテレビに接続する機能を除いて小型化したものです。ソフトはほとんどのNS用がそのまま使えますが、携帯モードがないソフトなど一部のソフトは遊べないか、機能が制約されます。

会社側では、NSライトの販売台数予想を開示していません。NSハードの今期販売台数予想1,800万台(前期は1,695万台)の中にNSライトも含まれています。実際にNSライトが何台含まれているか不明ですが、100万台以上と思われます。従って、従来のNS(標準型)の販売台数は既に前期でピークを打ち、今期から下降局面入りすると会社側は見ているもようです。

楽天証券では、NSライト販売台数予想を、今期400万台、来期600万台としました。ニンテンドー3DSの過去の年間販売実績から、NSライトの実需を今期、来期ともに600~1,000万台と予想しましたが(日本200~400万台、欧州その他200~300万台、北米200~300万台)、会社側が控え目に供給する可能性を考慮しました。NSライトは、発売後2~3年以上好調な売り上げが予想されますが、これは世界の携帯型ゲーム市場(例えば日本と欧州の電車の中の需要)が現在ほぼがら空きになっており、これをNSライトが埋めると思われるためです。

また、従来のNS標準型は今期1,700万台、来期1,500万台と予想しました。NS標準型の単年度販売台数は今期がピークになると思われます。標準型とライトを合わせると、今期2,100万台、来期2,100万台となり、前回予想の同じく2,000万台、2,000万台(いずれも標準型のみの予想。前回予想時は、NSライトの発売時期が不明だったため、予想にNSライトを織り込んでいない)に対して若干上乗せになりますが、これはNSライトによる市場拡大効果を考慮したためです。

NSソフトは、前期1億1,855万本に対して、今期1億5,000万本、来期1億8,000万本と予想します。前回予想と同じです。今期の目玉ソフトとしては、9月20日発売の「ゼルダの伝説 夢を見る島」、11月15日発売の「ポケットモンスター ソード・シールド」、来年3月20日発売の「あつまれ どうぶつの森」があります。特に「ポケットモンスター ソード・シールド」は今期分で1,500万本以上、来期分も合わせて2,000万本を超える大型ソフトになる可能性があります。

これらのゲームは、いずれも携帯型ゲーム機でのプレイに適したものになっており、NS標準型でも、NSライトでも楽しめるようになるもようです。ただし、NS標準型は発売後3年目に入っており、累積ハード1台当たりのソフト販売本数が低下し始める時期になるため、ソフト販売予想は前回予想を据え置きました。

表5 ニンテンドースイッチ用ソフトの発売スケジュール(任天堂製または任天堂が販売権をもっているソフトのみ)

3.2021年3月期、2022年3月期に定番ソフトの次回作発売か

今後1年間の任天堂への投資を考える際には、いくつかポイントがあります。

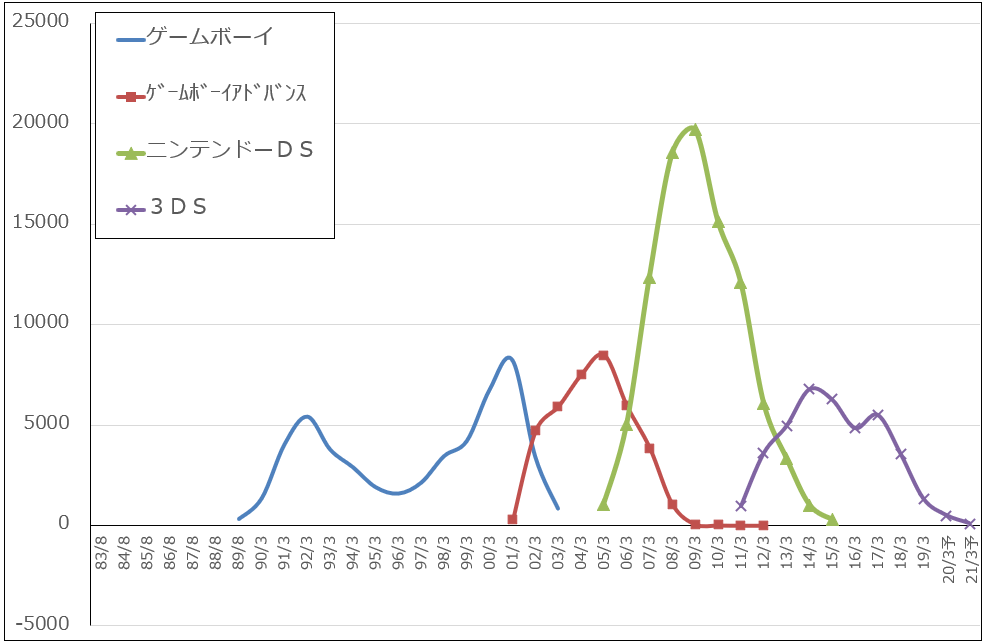

まず、NSライトの将来性です。3DSは、2019年3月期までハードで年間数百万台、ソフトで年間1,000万本以上売れました。これを見ると携帯型ゲーム機には、今後もいつでもどこでもゲームをしたいと思うゲーム好き中心に根強い実需があると思われます。そのため、今後2~3年の間、NSライトが任天堂の業績のけん引役になる可能性もあります。

一方で、NS標準型は今期でピークを打ち、来期からは下降局面入りする可能性があります。業績と株価を考える時に、このことはネガティブな要因になると思われます。

ソフトでは、NS標準型発売後1年間に発売された定番ソフト、「ゼルダの伝説 ブレス オブ ザ ワイルド」「マリオカート8デラックス」「スプラトゥーン2」「スーパーマリオオデッセイ」の次回作が、2021年3月期から2022年3月期にかけて発売される可能性があります。発売されれば、いずれも1,000万本以上の大作になる可能性があります。

中国進出については、現在、任天堂の現地パートナーであるテンセントが、中国当局にNSハード、ソフトの販売認可を受けるべく申請しているところですが、認可が下りるのがいつになるのかわかりません。また、ソフトの認可は1作ずつになるのが通例なので、販売できるソフトが揃うのに時間がかかると思われます。中国では家庭用ゲーム市場が全く未開拓であることを考えても、中国での事業展開は時間がかかると思われます。

なお、9月1日から実施される予定のアメリカの対中国追加関税(10%)については、会社側では現在対応を検討中です。対応としては、従来から進めている中国からベトナムへのゲーム機生産の一部移管や、アメリカでのゲーム機小売価格の値上げが考えられます。値上げが実現すると、ゲーム機需要にはネガティブになると思われます。

4.今期会社予想業績は上方修正の可能性がある。来期も順調か。

会社側は今1Q決算時に今期2020年3月期の会社業績予想、売上高1兆2,500億円(前年比4.1%増、営業利益2,600億円(同4.1%増)を維持しました(表1)。

これに対して楽天証券では、今期2020年3月期を売上高1兆3,000億円(前年比8.3%増)、営業利益2,900億円(同16.1%増)、来期2021年3月期を売上高1兆3,700億円(同5.4%増)、営業利益3,600億円(同24.1%増)と予想します。円高デメリットとニンテンドークラシックミニの販売減少による営業利益減少分を約100億円として、今期、来期の営業利益予想を前回予想から100億円引き下げますが、今期は会社予想を上回り、来期も業績順調と予想します。

楽天証券業績予想を小幅下方修正しましたが、今後6~12カ月間の目標株価は前回の4万7,000円を維持します。2021年3月期楽天証券予想EPSに想定PER20~25倍を当てはめました。

引き続き投資妙味を感じます。

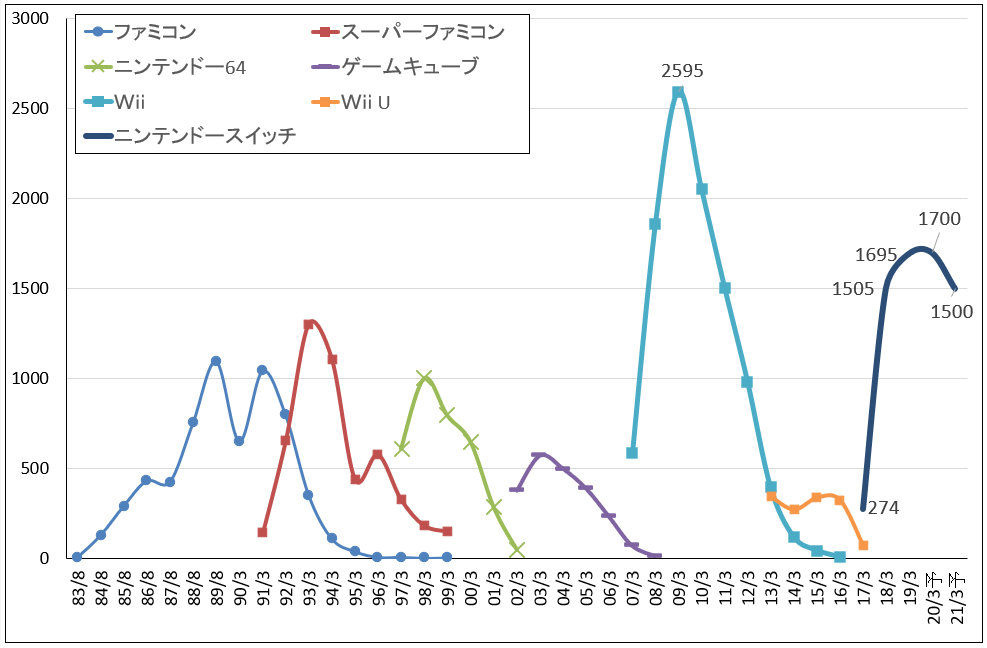

グラフ1 任天堂のゲームサイクル:据置型ハードウェア

出所:会社資料より楽天証券作成、予想は楽天証券

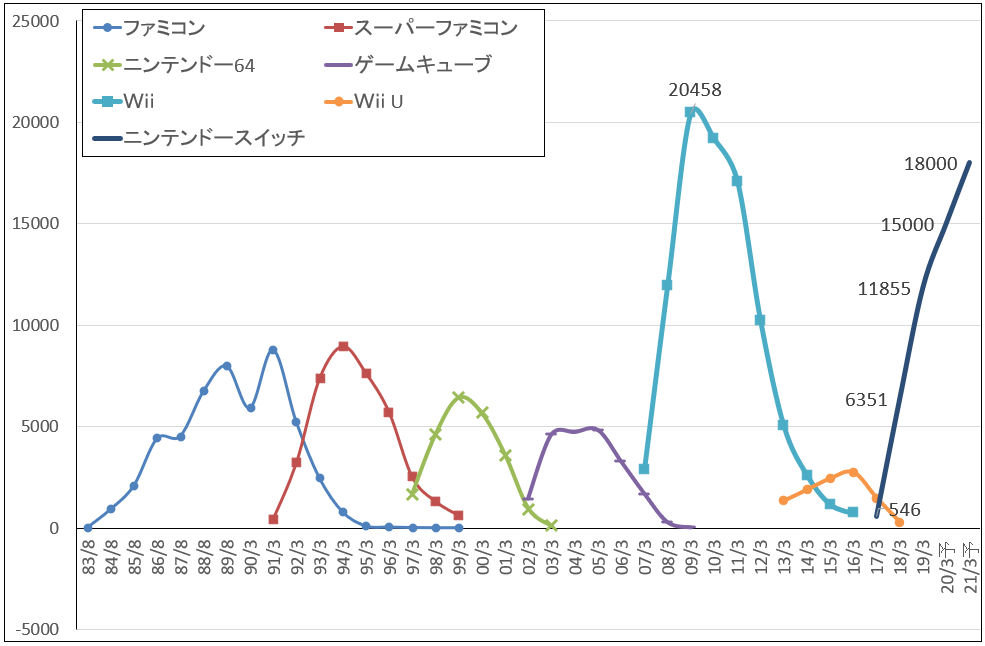

グラフ2 任天堂のゲームサイクル:据置型ソフトウェア

出所:会社資料より楽天証券作成、予想は楽天証券

注:ニンテンドースイッチ用ソフトにはライト用も含まれる

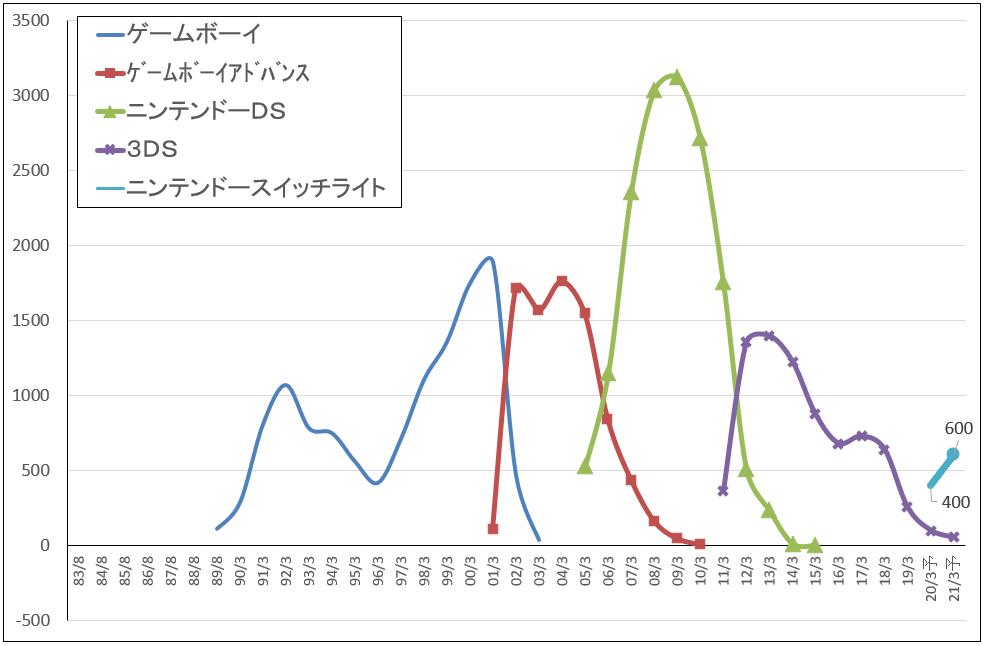

グラフ3 任天堂のゲームサイクル:携帯型ハードウェア

出所:会社資料より楽天証券作成、予想は楽天証券

(参考)グラフ4 任天堂のゲームサイクル:携帯型ソフトウェア

出所:会社資料より楽天証券作成、予想は楽天証券

注:ニンテンドースイッチライトのソフトはニンテンドースイッチ標準型と共通のため、グラフ2のニンテンドースイッチ用ソフトに含まれる

本レポートに掲載した銘柄:任天堂(7974)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。