5年ごとに作成される「将来の公的年金の財政見通し(財政検証)」の公表が参議院選挙後に先送りになったため、アベノミクスが将来の年金見通しにどのような影響を与えたのかを確認できず、選挙戦では、抽象論が飛び交うことになりました。

議論が盛り上がらなかったことは残念ですが、次の参議院選挙は3年後、衆議院議員の任期満了日は2021年10月21日です。

消費税増税で支持率低下は避けられないでしょうし、2020年東京オリンピック・パラリンピックの開催が控えているので、しばらくは解散・総選挙もなさそうです。年金や人生100年時代を見据えた政策論争を行うには良いタイミングと言えそうです。

年金だけで暮らせないのは想定内?

麻生財務相に受け取ってもらえなかったばかりか、閣議決定で政府答弁の回答拒否の対象となってしまった金融審議会市場ワーキング・グループ報告書「高齢社会における資産形成・管理」ですが、皮肉なことに、「日本の年金制度と将来展望に関心を集めた」という意味では、大成功の報告書でした。

改めて年金問題を振り返ると、世代間の不公平感や支払った掛金に比べて受給額が見合わないという批判もありますが、年金だけでは食べていけないという事実をハッキリと突き付けられたことで、騒ぎが大きくなったように見えます。

増え続けている高齢者の生活保護

現行の年金制度に大きく舵を切った2004年の国会審議(第159回国会 参議院決算委員会会議録第14号)における小泉純一郎首相の答弁や、それに先立つ2003年の議論(平成15年第9回経済財政諮問会議議事要旨)を踏まえると、今の年金制度は、生活保護との組み合わせを想定した制度という見方ができます。

【参考】小池晃議員の質問に対する小泉純一郎首相の答弁

「それは、公的年金ですべて生活できる人も一部にはいるでしょう。しかし、公的年金以外に自分の蓄えているものもあるでしょう。そして、なおかつ生活保護制度というのもあります。いろいろな組み合せです。そういう中で、しっかりとした社会保障制度を作っていこうということであります。」

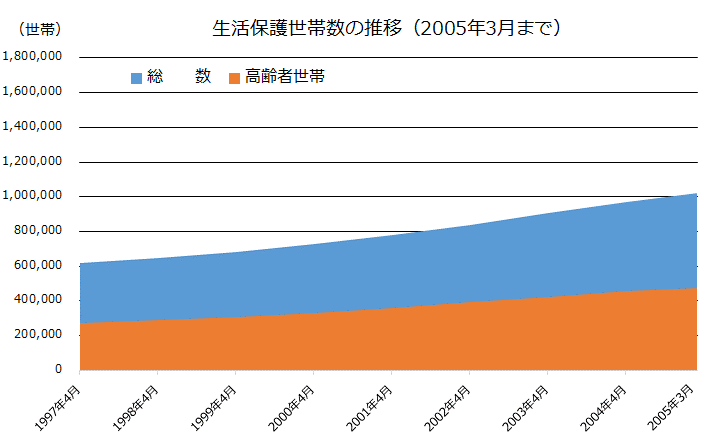

生活保護世帯数の推移をデータで確認すると、2004年当時に想定された高齢者世帯の生活保護受給者の増加が進行しています。

厚生労働省が公表している「福祉行政報告例」および「被保護者調査」によると、2005年4月の生活保護世帯数(現に保護を受けた世帯数)は101万世帯、うち高齢者世帯数は45万世帯、高齢者世帯の比率は44.2%でした。

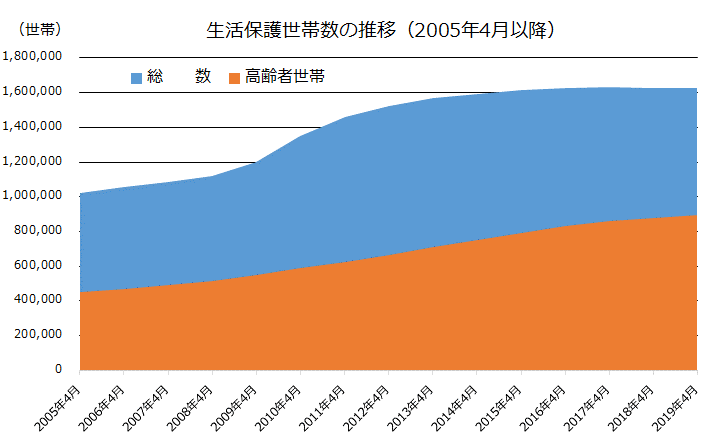

生活保護世帯数は増加を続け、2019年4月には162万世帯、うち高齢者世帯数は89万世帯、高齢者世帯の比率は55%に達しています。

景気の回復や生活保護受給審査の厳格化もあって、2014年頃から生活保護世帯数の総数はほぼ横ばいですが、高齢者世帯は一貫して増加を続けていることがグラフから読み取れます。

政府の将来設計では語られない高齢者生活保護世帯

7月に公表された『厚生労働白書』では、社会保障の現状を紹介する一環として高齢者生活保護世帯の言及がありますが、5月に公表された自由民主党政務調査会『人生100年時代戦略本部取りまとめ~人生100年時代の社会保障改革ビジョン~』や閣議決定された『経済財政運営と改革の基本方針2019 ~「令和」新時代:「Society5.0」への挑戦~』(いわゆる骨太の方針)では高齢者生活保護世帯については述べられていませんでした。

両資料の社会保障政策に共通している思想は、自助・共助・公助の役割分担を見直すことで、政府の役割を限定し、自助を基本としつつ、共助が担う範囲を増やすというものと言えそうです。 特に、『人生100年時代戦略本部取りまとめ』では、「大きなリスクは共助、小さなリスクは自助」という原則が明確に打ち出されました。

年金や老後の生活資金をリスクマネジメントの観点で分類すると、生活費は確実に発生するコストですし、最低限度の生活に必要な金額も見積もることができるので、コストはかかるけどリスクは小さいので、自助ということになります。

一方、例えば、災害発生時の安否確認や避難をする際の声がけなどは、発生確率は低いですが、生死に関わりかねないので、大きなリスクは共助という分類に馴染むと思います。

できれば、行政に委ねたいという気持ちはありますが、初動が肝心で、一分一秒を争う事態もありますから、やはり、まずは共助で支えて、避難先での食料や物資の支給、医療などのケアは公助という整理が合理的です。

今後は高齢者向け医療サービスのあり方についても、議論が進みそうです。どうやって高齢者医療に掛かる行政コストを抑えていくのか、このままだと、社会保障費が青天井で増加していくので、踏み込んだ提案が出てくるかもしれません。

家計はリスクの見える化が必須。血縁支え合いに警鐘

さて、これまで見てきたように、大きな政府で手厚い社会保障というよりは、小さな政府で自助努力というのが、現政権の方針のようです。

私も自助努力が前提だとは思いますが、日本の法制や社会保障は未だに血縁が支え合うという発想が強く残っているので、老後の生活費の問題は、自分の家庭に留まるものではなくなる可能性があります。

民法877条1項には、「直系血族及び兄弟姉妹は、互いに扶養をする義務がある」と定められています。生活保護の受給資格は、別途、生活保護法の定めがありますが、民法の条文に大きく影響を受けていますし、2013年および2018年の改正で、扶養義務の強化と生活保護基準の引き下げが行われました。

自分の子供や配偶者に対する扶養義務に比べれば、親や兄弟姉妹への扶養義務は弱く、あくまでも社会的地位や収入等を勘案した上での余力の範囲ですが、毎月の仕送りも、長い目で積み重なると思いがけない金額になります。

例えば、毎月5万円の仕送りでも10年で600万円、20年で1,200万円になります。馬鹿にできない金額ですが、扶養義務を求められた場合、国民年金(基礎年金)に上乗せする額としては、月5万円でも不足でしょう。その際は、不足している残りの数万円が生活保護費として支給されることになります。

これまで、介護費や介護離職の問題は大きく報道されてきましたが、このままの年金制度が続く場合、親の生活費を工面した結果、自分の老後に必要な生活資金を貯め損ねたという家計が増えかねません。

世知辛い話ですし、あまり考えたくない話題ではありますが、リスク管理の基本は想定外を減らすことにあります。

年金問題で少しは、お金のことを話しやすくなった雰囲気があるかもしれません。自分の家計の収支やイベントを把握することも重要ですが、この機会に親の生活・財産状況をそれとなく確認してはいかがでしょうか。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。