同じような家庭状況でも、定年退職の前後でお金に余裕がある人とない人がいます。収入は変わらないのに、定年退職までの現役期の過ごし方によって大きな差が生まれているのです。まったく余裕のない老後の方もいれば、会社勤めの方で特に投資をしていなくても1億円以上の資産を築いている方もいます。

老後も困らないぐらいお金が貯まっている人が、現役時に給与が高いか? というと必ずしもそうではありません。高所得である人でも生活水準が高いため、収支で考えると思ったほど貯蓄がない人も多いのです。いわゆる「高収入貧乏」といわれる人たちです。

収入を上げることは誰にでもできるわけではありません。年収が多くなくても資産を築いた人を参考に、資産形成の方法を考えていきます。

どうやって資産形成をしたらいいのか?

2017年時点で、日本には「富裕層」と分類される世帯(純金融資産1億円以上5億円未満保有世帯)が118.3万世帯、準富裕層(純金融資産5,000万円以上1億円未満保有世帯)が322.2万世帯と推計されています。これは不動産などの実物資産は除いている数値なので、総保有資産としてはさらに多いことが想定できます(参考:野村総合研究所2018年12月18日)。

老後2,000万円問題の発端となった金融庁の「高齢社会における資産形成・管理」によれば、老後の必要資金は2,000万円以上と言われています。比較すると準富裕層以上の世帯であれば将来もお金の不安がなく、余裕のある生活を過ごせると考えて良さそうです。

では5,000万円以上の金融資産を持っている準富裕層と呼ばれる世帯は、もともと資産を持っている人なのでしょうか? 会社勤めの人が、余裕のある生活ができるほどの資産を築くことは難しいのでしょうか?

平成29年における会社員の平均年収は男性が531万円、女性が287万円※となっているので、計算上は、夫婦共働き世帯であれば平均世帯年収は818万円(額面)と想定されます。それに対して、平均的な二人以上世帯家計の支出は345万円となっています。

※出所:国税庁が毎年実施する「民間給与実態統計調査(源泉徴収義務者、民間の事務所に限る)」統計局ホームページ/家計調査年報2018年より

もちろん各家庭によって、結婚費用にどこまでかけるのか、住宅も購入するのか賃貸なのか、子どもの教育費をどの程度かけるのか、生活水準がどの程度の水準かによって事情が異なります。夫婦共働きでも出産時の産休・育休制度があるのかないのか、いつから復職するのかによっても変わります。退職金のあるなしでも大きく貯蓄はかわるでしょう。

仮に、老後2000万円貯めるという目標をたてるのであれば、将来からの逆算をしながら普段の生活を考え、自分の所得に見合った水準で生活をしていくことが必要です。実際に会社勤めや公務員だった方でも準富裕層や富裕層といわれる資産を築いている方と面談すると、現状と将来のお金について収入と支出をしっかり考えている方が多いことが分かります。

資産形成をするために行うための順序

最近では、節税効果のある「NISA(ニーサ:少額投資非課税制度)」「iDeCo(イデコ:個人型確定拠出年金)」の制度が注目されています。

ただ、投資に回すお金の余裕がなければ投資を続けることもできなくなります。逆に、資産を持っている人であれば、投資の選択肢に迷うでしょう。まずは、余裕資金(今後使う予定がある資金と生活費を除いた資金)を資産形成で貯めましょう。

具体的な資産形成については下記のようなやり方をおすすめしています。

1.家計を固定費(基礎生活費、住居費)と変動費に分ける

2.社会保障や勤め先の福利厚生を把握し、家計の無駄をなくす

3.貯金とは別に投資に回せる資金を確認する

4.自分に合った効率的かつ効果的な資産運用を探す

5.定期的に1~4のサイクルを見直しする

そして資産形成で重要なことは、できるだけ早いうちに始めて長期計画で行うこと、継続して行うこと、しっかりと将来必要なお金を検討することです。将来何にどのくらいのお金を使うかは人それぞれですが、一般的に大切なライフイベントにかかると言われる支出を把握しておくことも重要です。

| 支出 | 金額 |

|---|---|

| 就職活動費 | 約14万円 |

| 結婚費用 | 約463万円 |

| 出産費用 | 約51万円 |

| 教育資金 | 約993万円/人 |

| 住宅購入費 | 約3,340万円 |

| 老後の生活費 | 約26万円/月 |

| 介護費用 | 約16万円/月 |

| 緊急資金 | 約60万円 |

| ※日本FP協会HP『主なライフイベントにかかる費用の目安』より作成 | |

資産は運用すればいいだけではない

資産形成を行い、将来必要となるお金を貯めることは、私たちがより良い生活を求めるだけでなく、現状の生活を維持するためにも必要となってきます。ただし資産形成はいつまでも続けるものではありません。いずれ定年となり、安定した給与がなくなれば普段の生活を続ける為にも徐々に資産を取り崩すことも考えられます。

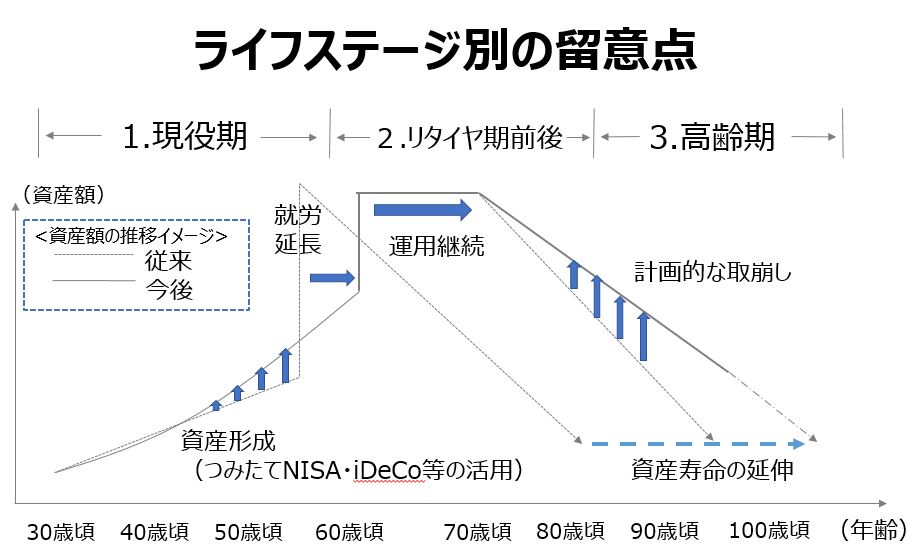

上図は金融庁が発表した、個人がお金について考えるときの「ライフステージ別の留意点」です。ライフステージは、大きくわけて3つのステージに分かれていると考えられています。自分がどのステージにいるかを把握することで、自分にとって必要な資産形成・管理の方法を理解して、お金と向き合いましょう。

1.現役期(資産形成期)に求められること

✓ 自分の考えに添った複数のライフプランを検討する

✓ 早い時期からの資産形成の有効性を理解すること

✓ 少額からでも長期・積立・分散投資による安定的な資産形成を行う

2.リタイア前後期(運用継続期)に求められること

✓ 退職金・ローンを踏まえたライフプランを検討する

✓ 就労継続の検討や収支改善などを行う

✓ 資産運用の継続と計画的な取り崩しを検討

3.高齢期(資産管理期)に求められること

✓ 心身の衰えを考慮した上でのライフプランの見直しをする

✓ 認知・判断能力の低下・喪失への備え

✓ 資産の管理をしてくれる信頼できる人を探す

どのステージにおいても共通して大切なことは、「みんながやっているから」という考え方を捨てて、自分にとって何が必要かをきちんと理解し、実行することです。

自分を中心に考えたお金の設計をしよう

お金に関する情報は、いつの時代でもどの世代にとっても気になる話題でしょう。日常生活で簡単に始められそうな節約から、つい気になってしまう投資話まで、数多くの情報が世間には溢れています。

自分の人生にはどんな資産形成が必要で、どんな方法があるのかを自分で選択することが求められるようになっています。結局は人生が人それぞれ違うようにお金の悩みも資産形成のやり方も人それぞれです。

その中で私たち全員に共通する財産は時間です。そして資産形成を行う時に最も重要なことは時間を味方にすることです。貯蓄をするにも、資産運用で資産を増やすにも、時間をかけて行うことが非常に効果的です。

お金の知識を身に付けるのに遅すぎるということはありません。いつ始めるのかではなく、今から始めて将来に備える資産形成を実現しましょう。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。