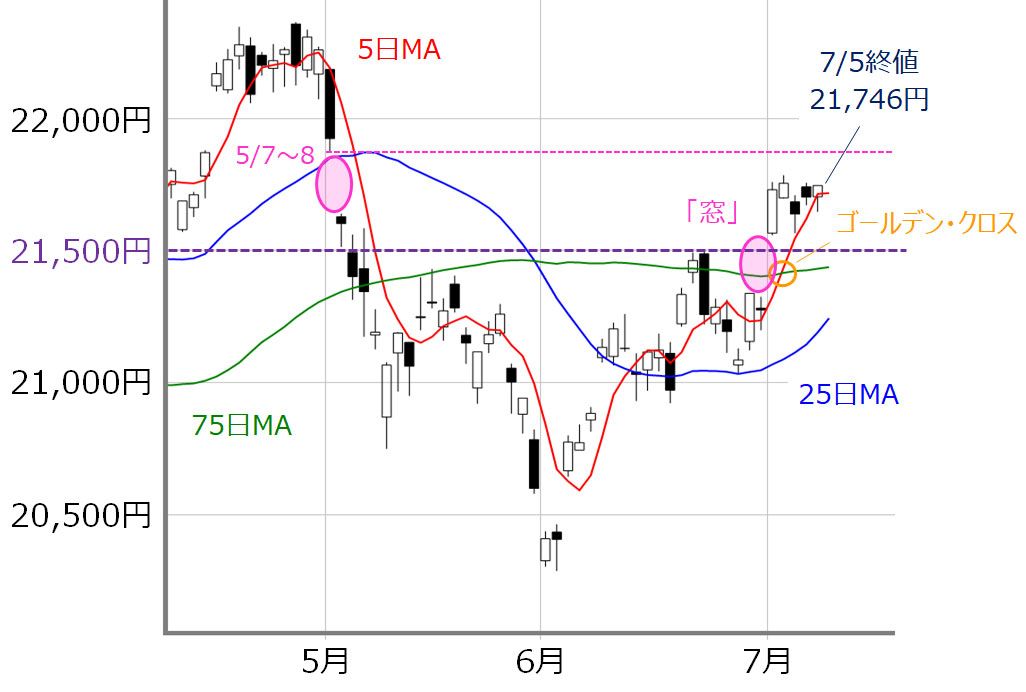

日経平均はもみ合いながらも2万1,500円台をキープ

先週末(7月5日)の日経平均株価は2万1,746円で取引を終えました。ちょうど先週は「アフター米中首脳会談」で迎えたわけですが、前週末終値(2万1,275円)からは471円ほど値を伸ばしたことになり、会談後の株式市場の反応は前向きだった印象です。週足ベースでは5週連続の上昇になります。

まずはいつもの通り、日経平均の日足チャートで足元の状況から確認していきます。

(図1)日経平均(日足)の動き(2019年7月5日取引終了時点)

上の図で先週の日経平均の値動きをたどると、週初の7月1日(月)に一段高でスタートしました。この日の株価は「窓」空ける格好で2万1,500円と75日移動平均線の二つの節目を上抜けてきましたが、その後は上値を伸ばすことができず、週末までもみ合う展開が続きました。前回のレポートで注目していた、「5月7日~8日にかけての窓埋め」もまだ完成していません。

確かに、米中首脳会談の結果は不安ムードを後退させましたが、先行きの期待感が高まるほどではなかったことや、同じ日に発表された日銀短観の冴えない結果を受けて、今月後半から本格化する国内企業決算の動向を見極めたいという様相が強まったこと、そして週末には米雇用統計の発表待ちによる様子見姿勢も活発な取引を鈍らせた面がありそうです。実際に、先週の東証1部の売買代金は活況の目安とされる2兆円割れの日が多くなっています。

確かに、先週はもみ合いの展開の方が目立っていましたが、株価水準自体は2万1,500円台乗せをしっかりキープし、これによって、移動平均線の5日線が75日線を上抜ける「ゴールデン・クロス」が出現しています。次に意識されるのが25日線と75日線とのゴールデン・クロスになりますが、これを実現できるまで、日柄調整をこなすことができるかが注目されます。

7月は相場の方向性を決める重要な月に?

もう少し長い期間の日足チャートでも見てみます。

(図2)日経平均(日足)の動き その2(2019年7月5日取引終了時点)

2019年相場も後半戦入りとなりましたが、7月はこれから年末にかけての相場の方向性を決める重要な月になるかもしれません。先ほども触れましたが、これからの決算発表シーズンで企業業績見通しに対する楽観度を確認していくことになること、そして、株価が上の図2に描かれているトレンドラインと比べてどこに位置するのかが注目されるというのがその理由です。

図2のトレンドラインは、昨年10月2日の高値と4月の戻り高値同士を結んだものですが、この高値同士は半年間ぐらいの時間的な距離がありますので、中長期的に意識されやすいトレンドラインとなる可能性があります。

足元の株価はちょうどこのライン上に位置していますが、月末時点の株価がこのラインよりも上にあるのか下にあるのかによって、相場のムードが大きく変わりそうです。7月末までは17営業日ありますが、七夕空けで始まる今週は、このチャート上に横たわる「天の川」に対して株価がどちらの岸に向かうのかが焦点になります。

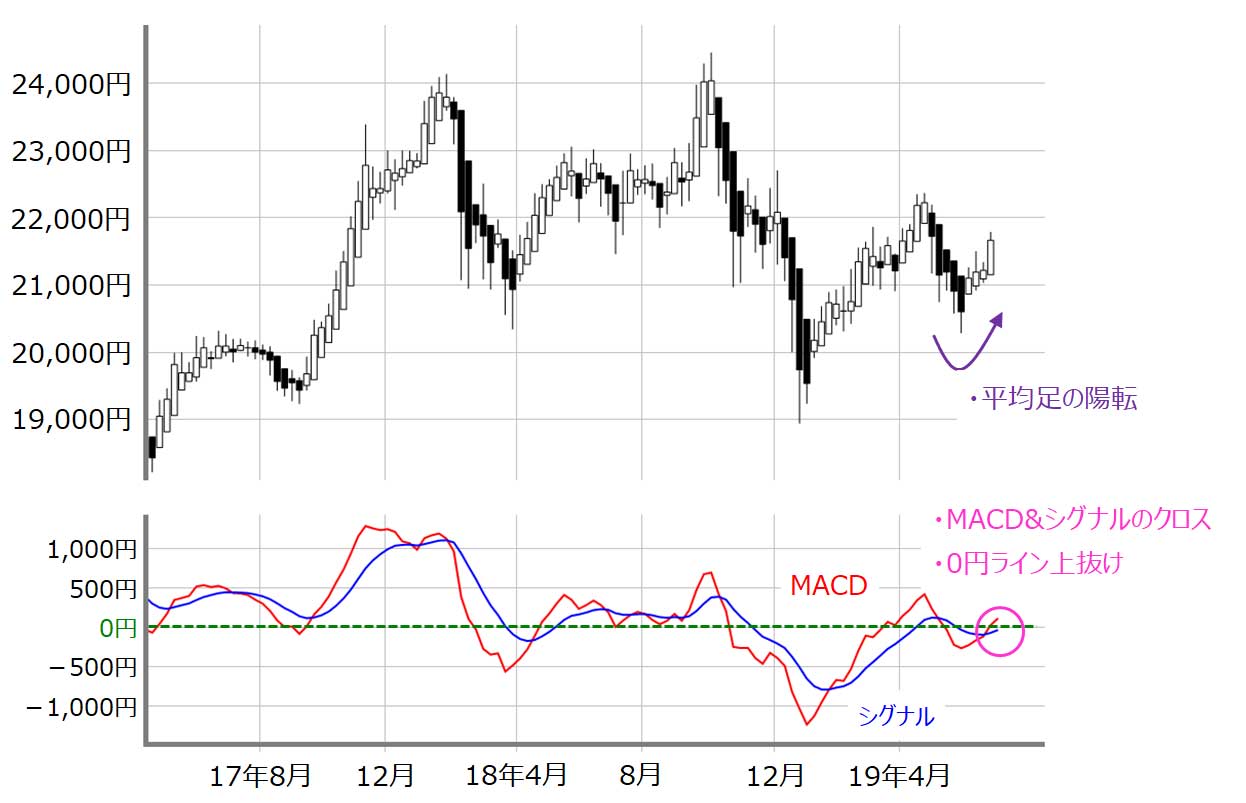

中長期的なチャートの形状は改善

もっとも、基本的には上方向への意識の方が優勢と考えるのが自然なようです。下の図3は日経平均の週足チャートになります。

(図3)日経平均(週足)の動き(2019年7月5日取引終了時点)

週足の日経平均は52週移動平均線を上抜けてきました。直近約1年間の値動きの中心線の水準を回復したことが分かります。

さらに、平均足とMACDの組み合わせを見ても、平均足の陽線が続く中、MACDとシグナルのクロスと、0円ラインの上抜けの両方を達成していますので、中長期的にもチャートの形状は改善していると言えます(下の図4)。

(図4)日経平均(週足)の平均足とMACD(2019年7月5日取引終了時点)

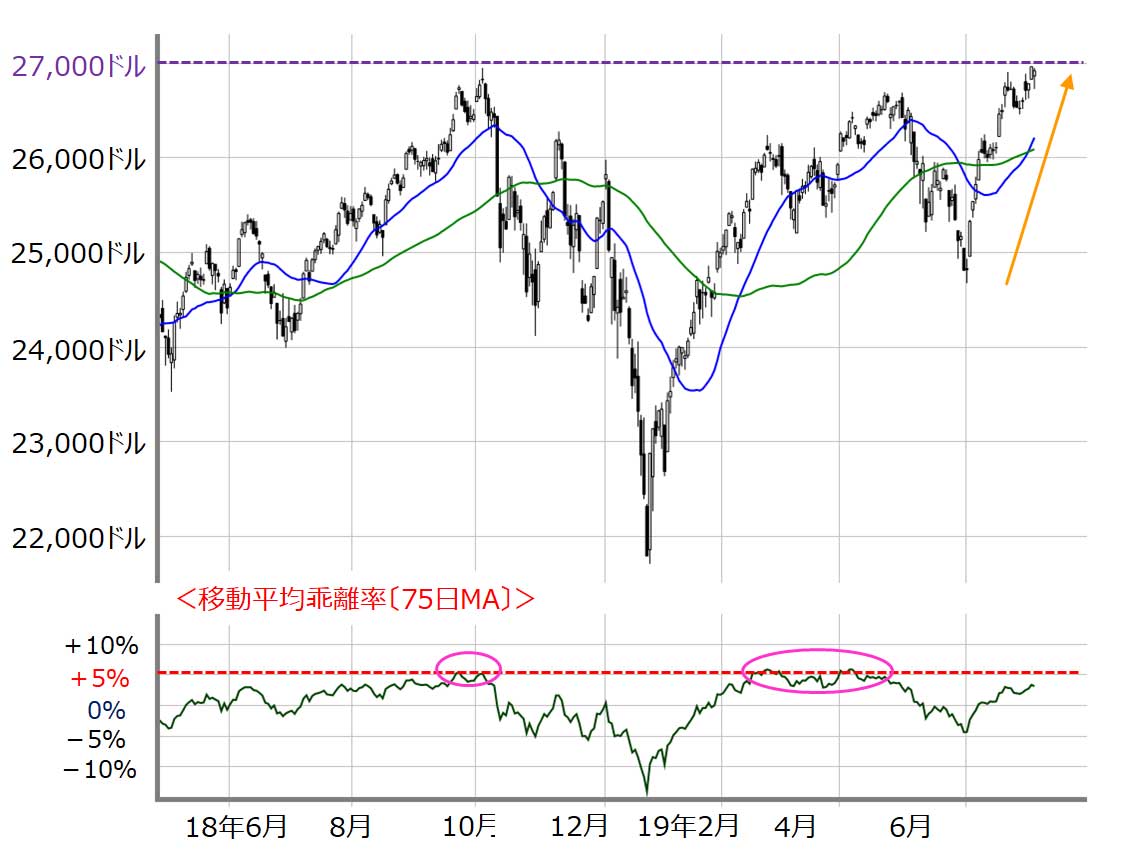

「絶好調」の米国株の動きには注意が必要

とはいえ、注意が必要なのは米国株市場の動きです。

(図5)NYダウ(日足)の動き(2019年7月5日取引終了時点)

先週の米国株はNYダウやS&P500などの主要株価指数が史上最高値を更新していて、株価水準的には絶好調です。NYダウは2万7,000ドル台が目前に来ています。日足チャートベースでは目立った売りサインも見られませんし、前回のレポートでも指摘した通り、「株価が75日移動平均線から5%乖離したところまでは上昇が続いてもおかしくはない」という判断も変わっていません。

ただし、気がかりなのが株価上昇の材料も変わっていないという点です。米中摩擦の長期化による実体経済の悪化懸念がくすぶる中、金融政策のハト派スタンス(FRB[米連邦準備制度理事会]の利下げ期待)が株価上昇のきっかけとなる展開は、今年に入って何度も目にしてきた光景です。いわば「金融相場」の印象が強まってきています。

さらに、7月の米国でも企業決算の発表シーズンを控えており、その動向次第では相場のシナリオが「金融相場」から「業績相場」にかじを切ってもおかしくはないほか、月末に開催予定のFOMC(米連邦公開市場委員会)では利下げが見込まれていますが、さらなる利下げ期待などが出てこなければいったん材料出尽くしとなる可能性もあります。

そのため、積極的な上値追いが難しいものの、下値では買いが入りやすく、しばらくは強気の姿勢で大丈夫かと思われますが、心のどこかに「好事魔多し 月に叢雲 花に風」という意識は持っておいた方が良いのかもしれません。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。