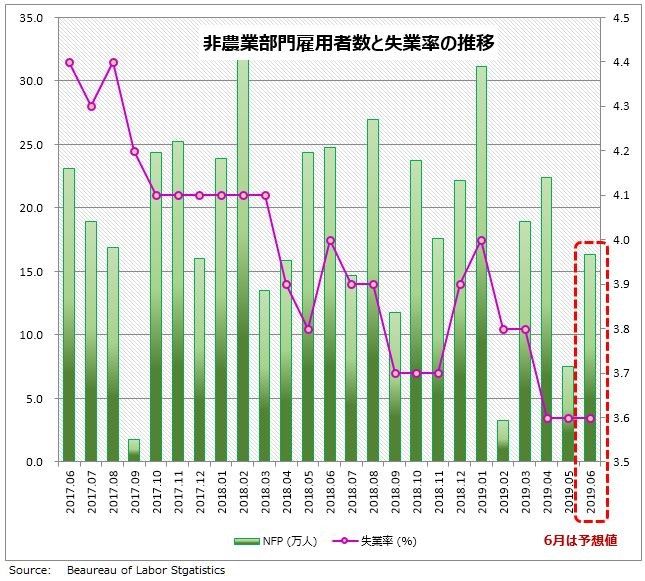

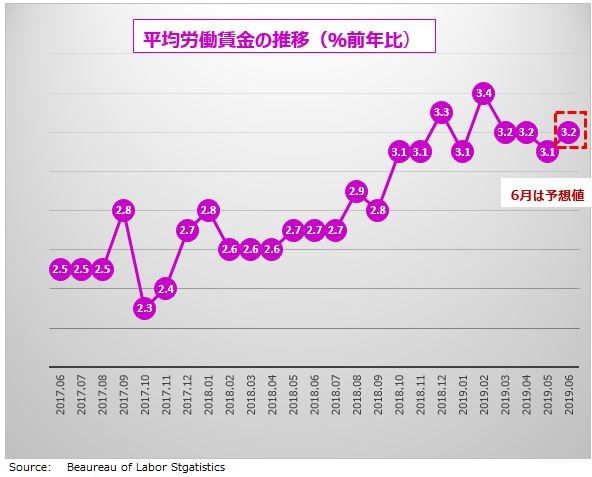

過去3カ月の推移と今回の予想値

| 3月 | 4月 | 5月 | 6月 (予想) |

|

|---|---|---|---|---|

| 非農業部門雇用者 | 18.9万人 ↑ | 22.4万人 ↑ | 7.5万人 ↓ | 16.3万人 ↑ |

| 失業率 | 3.8% → | 3.6% ↓ | 3.6% → | 3.6% → |

| 平均時給(前月比) | +0.1% ↓ | +0.2% ↑ | +0.2% → | +0.3% ↑ |

| 平均時給(前年比) | +3.2% ↓ | +3.2% → | +3.1% ↓ | +3.2% ↑ |

| ※矢印は、前月からの変化 | ||||

前回(5月米国雇用統計)のレビュー

BLS(米労働省)発表による5月の米雇用統計は、非農業部門雇用者の増加数が+7.5万人と、事前予想に比べて10万人以上少ない結果になりました。雇用は製造業からサービス業まで全ての部門において弱く、さらに4月分も下方修正。一方、失業率は横ばいの3.6%で、歴史的低水準を維持しました。

平均時給は、前月比+0.2%、前年比+3.1%で予想を下回る結果。失業率の低位安定と生産性改善が労働賃金の上昇を支えていますが、大幅上昇を期待できるような環境でもありません。全体として5月雇用統計は弱さが目立ち、「貿易戦争」の影響を改めて認識することになりました。

今回(6月雇用統計)の予想

今回6月の雇用統計は、非農業部門雇用者数は+16.5万人の増加で、失業率は3.6%で横ばいの予想。平均労働賃金は、前月比+0.3%、前年比+3.2%と若干の上昇が期待されています。

市場予想を見る限り、米労働市場は先月の急激な落込みを引きずることなく回復に向かっているようです。

雇用統計が強くてもFRBは「利下げ」?

FRB(米連邦準備制度理事会)は、6月19日のFOMC(米連邦公開市場委員会)において、政策金利であるFF金利誘導目標を据え置きました。しかし声明では、(利上げ時機を)「忍耐強く待つ」という、これまであった文言が(経済状況に応じて)「適切に行動する」に置き換えられました。近い将来の利下げを強く示唆する声明だと受け取られています。

マーケットでは、今回の雇用統計がたとえ予想を上回る良い結果であったとしても、FOMCが今月利下げすると考えています。FRBの考えは、経済が悪くなってから慌てて利下げするより、経済が強い(弱くない)うちに、利下げをするほうが、景気拡大を持続させるうえで効果的と考えているからです。リセッションを「予防する」利下げが、米経済に中期的にポジティブな影響を与え、それがドル高に通じることは、過去の例からも明らかです

6月雇用統計の注目ポイント

FOMC内部の議論は、もはや「いつ」利下げするかではなく、「どれだけ」利下げするか、という段階に移っています。利下げの幅を25bp(ベーシスポイント)にするか一気に50bpまでやるか、その重要な判断材料となるのが雇用統計です。

今回の雇用統計では、雇用者の増加数と同時に賃金の伸びにも注目したいと思います。賃金上昇力が弱ければインフレ期待がさらに悪化するだろう、ならば25bpではなく50bp切り下げるべきだ、という判断になるかもしれません。もちろんその逆もあります。

G20大阪サミットの首脳会談で、米中貿易協議が再開されることになりました。これに安心して、少し様子を見ようとFRBが「利下げ見送り」する可能性も低いとはいえ、ゼロではありません。しかし、米国の成長見通しが改善しないなかで利下げをためらうことは、結局は、市場のセンチメントにとって最悪となります。利下げしないことが株安、ドル安の引き金になるリスクもあります。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。