「人生設計の基本公式」発想の2つの動機

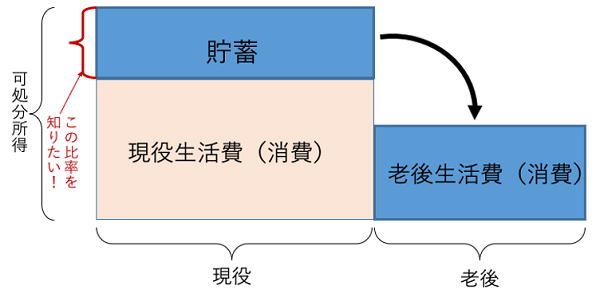

現役時代の収入は、もちろんその時々の生活費等に支出されますが、同時にその一部が将来の、老後の生活費でもあることを忘れてはなりません。

もちろん、公的年金や、会社によっては企業年金・退職金などの形で、現役時代の収入の一部が自動的に老後の備えとして繰り越されるケースもあります。しかし、こうした要素だけで老後の費用を賄う事ができる人は少数でしょう。

また、現役時代の支出レベルと老後の支出レベルに余りに大きな差があって後者が小さい生活は、老後の人生の満足度を著しく損なうことが想定できます。

現役時代の収入を、現役時代の支出と老後の支出に振り分ける、簡単なバランスの計算方法はないかと考えてみたのが、「人生設計の基本公式」を作った第1の動機です。

また、世間でよくある将来のキャッシュフロー表をベースとしたFPの家計相談ソフトが過度に複雑で、個人が自分の数字に基づいてあれこれを考えてみる上で不便だと思ったことです。人生についても、将来の経済についても、将来には不確実性が大きいことを考えると、分析は細かいほどいいというものではなく、「ほどよい細かさ」があるはずです。

そして、大まかな計算であっても、自分の数字を本人が計算できてお金の人生設計に役立てられると便利ですし、安心です。

また、将来を正確に見通すことなど誰にもできないとしても、将来のための「必要貯蓄」が継続的にできる家計管理ができていることが自分で分かるなら、細かな節約にとらわれる事なく、ストレスのない生活ができると思いました。

経済的に安心して、大らかに暮らすために、最小限必要な情報を知る方法が欲しいという事が公式を作ろうとした第2の動機です。

求めたいのは「必要貯蓄率」なのだと分かりましたが、この数字は、あくまでも「これからの数字」でなければなりません。人間が変える事ができるのはあくまでも将来なので、「これまでに貯めておくべきだった数字」を求めて後悔したり、満足したりしても仕方がありません。

ところで、今回の「老後2,000万円問題」で露呈した問題点ですが、将来の必要資産額を世間の平均で求めて目標額として、これをリタイアまでに達成しようとするようなアプローチは、FPが書いた本などにはよくある方法なのですが、低所得・低支出の人にとっては過大な貯蓄額を示すでしょうし、高所得・高支出の人には過小な貯蓄額となり、いずれの人に取っても不適切な結果になりやすく、いずれの人をも安心させる事ができません。

ここで、将来の支出は現役時代も老後も、将来の平均的な収入にリンクするだろうから、将来に予想される平均的な手取り所得を基準にして、現役時代と老後とに程良いバランスで支出を配分できるような「必要貯蓄率」を求めたらいいのだと考えました。

将来の所得はもちろん変動するでしょうし正確には予測できませんが、所得が増えても減っても必要貯蓄率をキープしていれば、将来的には「自分が稼いだなりの」資産が積み上がっている理屈です。

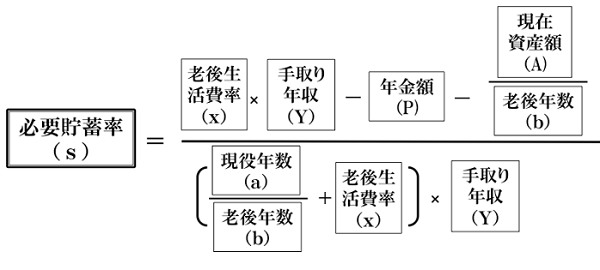

「将来予想される平均的な手取り所得(Y)」を、現役時代の支出と老後の支出に望むバランスで振り分けるのに適切な「必要貯蓄率(s)」を求める、と方針が決まりました。

あとは計算!

まず、老後の一年当たりの支出を現役時代の支出の一定倍率(x)で考えます。すると、現役時代の支出は手取り所得(Y)に1から必要貯蓄率(s)を引いた倍率を掛けると求める事ができます。すると、老後の支出(年間)は、「老後の対現役時代支出比率(x)×現役時代の平均手取り収入(Y)×現役時代の支出比率(1−s)」となります。

これを、定期的に入る年金等の収入(P)に加えて一年あたりに可能な資産取崩額(D)の合計で賄うと考えます。

数式で書くと、

xY(1−s)=P+D …(式1)

です。

老後を基準に、式の左辺は「使いたい金額」、右辺が「使う事のできる金額」だと読む事ができます。

次に、取崩が可能な資産額(D)は、今後の現役時代の貯蓄額に現在持っている資産額を合わせたものなので、将来に想定する平均の手取り所得(Y)に貯蓄率(s)を掛けて現役年数(a)倍したものに計画時点で持っている資産額(A)を加えて、その合計を老後の想定年数(b)で割る事で計算できます。

数式で書くと、

D=(sYa+A)/b …(式2)

です。

これは老後に保有資産を取り崩して使うことが可能な額の一年分です。

式が2本に分かれましたが、式1の(D)に式2の右辺を代入すると1本にまとまるので、後はひたすら求める「必要貯蓄率(s)」について整理するだけです。分数の計算なので少々面倒ですが、気長に整理してみてください。

なお、この計算では、将来の物価変動、賃金変動、資産の運用利回りを無視しています。大まかには「物価変動=賃金変動=運用利回り」を前提としています。実は運用利回りを反映できる算式も作ってみたのですが、「将来の運用益獲得をあてにして、現在の支出が過剰(貯蓄が過小)になる」ことは、老後に向けた行動としてやってはいけないことの筆頭です。運用の利益は、それを大きく稼いだ後に資産額(A)に加えて計算をやり直してください。

話題になった報告書にも「資産寿命」という言葉が出て来ましたが、資産寿命を延ばすための手段としては、「計画的な資産の取り崩し」を割り当てる事が正しく、「資産運用でより高いリターンを目指す」ことを割り当てることは不適切です。

「人生設計の基本公式」の使い方

整理してみると、以下の図のような式で必要貯蓄率が求められます。

(図)人生設計の基本公式

入力する変数の意味を以下にまとめます。

- 手取り年収(Y)…将来の平均的な年収を想定した数字

- 老後生活比率(x)…老後支出が今後の現役の支出の何倍になるか(例:0.7)

- 年金額(P)…年金のような一定額の収入(年額で)

- 現在資産額(A)…現在持っている資産額を換金できる時価で

- 現役年数(a)…今後働こうと思っている年数

- 老後年数(b)…老後に想定される年数。平均余命プラス10年くらいで

以下使い方の要領を述べます。

手取り年収(Y)は、大まかな予想額を入れてみてください。この計算式は、将来を考えるためのものなので、あくまでも将来の「予想」の平均です。

この計算にあっては、「年収が増えても、減っても、同じ貯蓄率を守っておくと、これからの現役時代の平均的な支出額に対して、老後の支出可能額はバランスが取れるようになっている」と考えて、気楽に数字を置いてみてください。将来の現役時代・老後の支出額は稼ぎの額に応じて調整されます。

もちろん、現実の人生では、どのように働いて幾ら稼ぐかということは経済生活にとって重大事ですが、稼ぐ算段と努力はこの計算とは一応別問題です。

老後生活費率(x)は1より小さくなることが一般的です。家計調査で50代と70代の夫婦世帯の支出額を見ると、後者が前者の0.7倍くらいになっているので、「取りあえず0.7倍で計算してみて、結果を見て考える」というやり方でもいいでしょう。

生活コストの安い地域に移住して倍率を下げるような選択肢も人生設計としてはあり得ますが、「老後は安く暮らせるはずだ」と過信しないことが大切です。

年金額(P)の推定は、場合によってはなかなか骨が折れます。年金定期便を受け取っている場合には、将来の受給予想額をある程度具体的に予想できますし、企業の人事総務や年金担当の部署に聞くと年金額を具体的に予想することができます。こうした参考情報が得られない場合は、少し厳しめの数字を入れて置いてください。「間違えるなら、無難な方向に」という心がけが、計画というもの一般の要諦です。

現在資産額(A)は、計画を考えている時点で持っている資産の換金できる時価価値を入れることが基本です。

ただし、この項目には、「退職金」、「遺産の相続」、「配偶者の稼ぎ」といった必要貯蓄率を下げる項目を反映させることができますし、「介護施設の入居費」、「子供の教育費」、「どうしても残したい遺産」といった必要貯蓄率を上げなければならない要素も反映させることができます。多くの要素の影響を反映させることができる点で、人生のさまざまなケースに対応する上で強力な項目です。

現役年数(a)と老後年数(b)は裏腹の関係にあります。前者を延ばすと、後者が縮むという関係なので、必要貯蓄率の計算結果に大きく影響します。「幾つまで働くか(働けるか)」は老後の人生設計を考える上で、おそらく最大の影響要因でしょう。

計算は電卓でもできます。もっとも、次に述べるように何度も計算のし直しができることにこの式の大きな価値があるので、表計算ソフトで計算できる仕組みを作っておいたり、計算用のサイトを利用したりすることが便利でしょう。

「人生設計の基本公式」使用上の注意とコツは1つだけ

人生設計の基本公式の、使用上の注意であると同時に使用のコツは、「条件を変えて何度も計算してみること」に尽きます。

一番良くないのは、「こんなに貯蓄が必要だとは大変だし、無理だ。この数字は見なかったことにしよう」と一回の計算だけで現実逃避することです。

さまざまな条件を変えて、実現可能な貯蓄率を見つけてください。それがどうしても不可能なら、現在の支出レベルが自分の経済的実力に対して高すぎるのだと考えるべきでしょう。現役時代の支出なり、老後の支出なり、早く仕事を辞める事なり、子供の教育費なり、何かを我慢しなければならなくなる現実を受け入れなければならないでしょう。

筆者は、話題になった報告書が本来伝えるべきだったのは、この計算式のような「自分の数字で計算して、自分の将来計画を立てる方法」につながる知識だったと思っています。

今回は、敢えて数値例を載せません。読者は、ぜひご自身の数字で計算してみてください。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。