2019年がちょうど折り返し地点を迎えました。上半期の最後にG20大阪サミット(37の国や機関が参加し、経済分野を主要議題として毎年開催される国際会議)、米中首脳会談をこなし、下半期の最初にOPEC(石油輸出国機構)総会を控え、複数の重要イベントが交錯するあわただしい折り返し地点となっています。

2019年上半期のコモディティ市場では、NY市場は132営業日(NY金市場)、東京市場は117営業日でした。本レポートでは、その間の各銘柄の値動きを振り返り、変動要因をおさらいし、下半期の留意点を探ります。

2019年上半期、原油は27%上昇。金ととうもろこしは5月と6月に大きく上昇

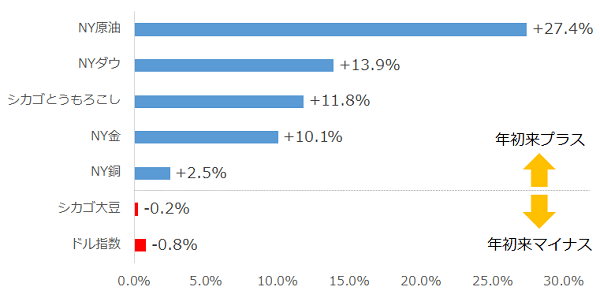

以下の図は、各銘柄の2019年1月の始値と6月の終値を比較した、2019年上半期の騰落率を示しています。

図:各銘柄、2019年上半期の年初来騰落率

出所:CME(シカゴ・カーマンタイル取引所)などのデータをもとに筆者作成

NY原油の上半期の騰落率は+27.4%でした。NYダウのおよそ2倍となりました。シカゴとうもろこしとNY金は+10%超、銅は+2.5%の順で年初来プラス。一方、シカゴ大豆は▲0.2%、ドル指数が▲0.8%と、年初来マイナスとなりました。

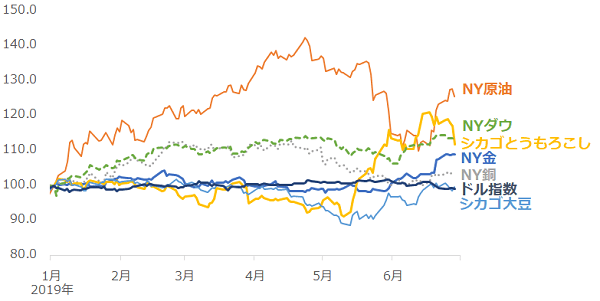

各銘柄の年初からの値動きの推移は以下のようになります。どのタイミングでどの銘柄が騰勢を強めたのか、あるいは弱めたのかを確認できます。

図:NY原油、2019年上半期の年初来騰落

※目盛は80.0~150.0

出所:CMEなどのデータをもとに筆者作成

米中貿易戦争などの“共通の材料”とOPEC減産などの“独自材料”に分けて考える

これらの上半期の値動きを、【原油】【NYダウとNY銅】【NY金とドル指数】【シカゴとうもろこしとシカゴ大豆】に分けて見てみます。

【原油】

キーワードはOPECプラスの減産、米中貿易戦争、米国の原油在庫、中東情勢

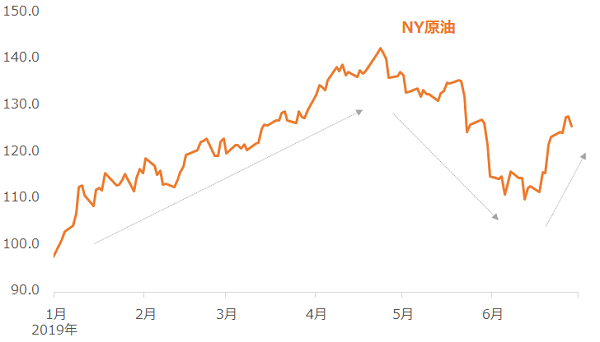

以下はNY原油の値動きです。

図:NY原油の2019年上半期の年初来騰落

※目盛は90.0~150.0

出所:CMEのデータをもとに筆者作成

2018年12月に合意し、2019年年初から始まったOPECプラス(石油輸出国機構=OPECと、非加盟国で構成される組織)の協調減産実施を受けて、世界の石油供給が減少する観測が高まり、同時に株価が堅調に推移したことで石油消費が増加する期待が高まりました。世界の石油の需給バランスが引き締まるとの見方が強まったことなどを受けて、原油価格は上昇しました。

その後、中国が米中貿易戦争の折、米国産原油の輸入を減らしたことで米国の原油在庫の増加が目立ったことなどを受けて下落。しかし6月に入り、中東情勢の悪化、OPECプラスの減産が7月以降も継続するとの見方が出たことなどで上昇しました。

原油市場の2019年上半期のキーワードは、OPECプラスの減産、米中貿易戦争、米国の原油在庫、中東情勢だったといえます。

【NYダウとNY銅】

キーワードは、米中貿易戦争、米国利下げ観測

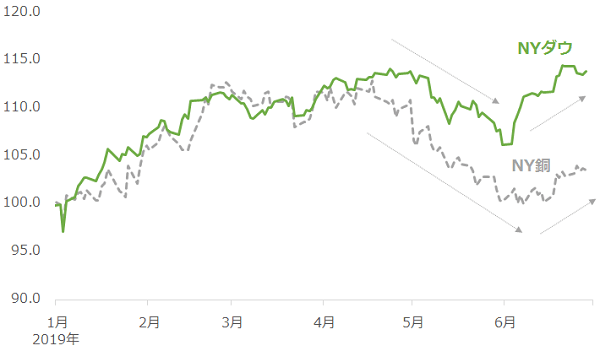

次に、NYダウとNY銅を見てみます。

図:NYダウとNY銅の2019年上半期の年初来騰落

※目盛は90.0~120.0

出所:CMEのデータをもとに筆者作成

NYダウと銅は、2019年の年初、ともに上昇しました。4月の後半に今年の高値をつけた後、米中貿易戦争が再び激化し、ともに下落する展開となり、中国の消費シェアが大きい銅はダウよりも下落率が大きく、6月上旬には年初の水準まで下落しました。

しかし、6月中旬以降、米国の利下げ観測が強まり、NYダウをはじめとした世界の主要な株価指数が反発色を強め、NYダウは6月下旬に過去最高値水準に達しました。NY銅もNYダウにつられるように反発しました。

NYダウとNY銅市場の2019年上半期のキーワードは、米中貿易戦争、米国利下げ観測だったといえます。

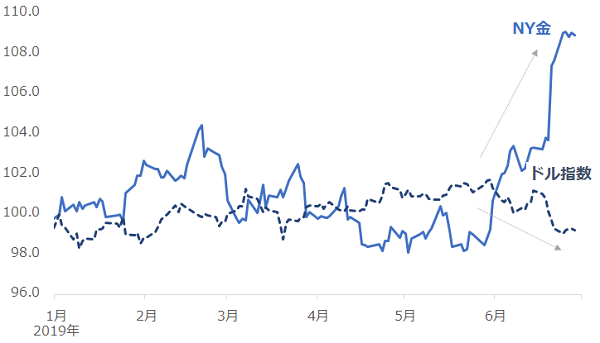

【NY金とドル指数】

キーワードは、中東情勢、米中貿易戦争、米国利下げ観測

次に、NY金とドル指数を見てみます。

図:NY金とドル指数の2019年上半期の年初来騰落

※目盛は96.0~110.0

出所:CMEのデータをもとに筆者作成

NY金とドル指数は、2019年の年初から5月上旬まで、おおむね横ばいでしたが、6月上旬、NY金高・ドル指数安の流れが強まりました。米中貿易戦争の激化に伴い景気動向が不透明になったこと、そしてその対応として米国の利下げ観測が強まったこと、中東情勢が悪化したことなどによるものです。

NY金は6月28日時点で1トロイオンスあたり1,414ドル近辺まで上昇し、およそ8年ぶりの高値をつけました。

NY金とドル指数の2019年上半期のキーワードは、中東情勢、米中貿易戦争、米国利下げ観測だったといえます。

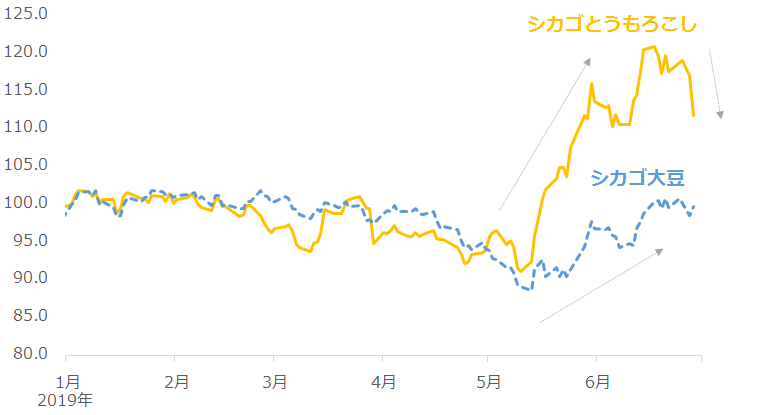

【シカゴとうもろこしとシカゴ大豆】

キーワードは、作付面積、天候不順、作柄悪化...

次に、シカゴとうもろこしとシカゴ大豆です。

図:シカゴとうもろこしとシカゴ大豆の2019年上半期の年初来騰落

※目盛は90.0~150.0

出所:CMEのデータをもとに筆者作成

シカゴとうもろこしとシカゴ大豆は、年初から5月上旬にかけて下落しました。世界最大級の穀物輸出国である米国において、3月末に公表された作付け意向面積(農家が今年予定している作付けの面積)が過去最高水準となり、今年の9月以降に収穫される数量が多くなるとの見方が強まったためです。

また、大豆においては、米中貿易戦争の折、中国が米国産大豆の輸入の際の関税引き上げ対象としているため、米国産大豆の中国向け輸出が減少し、米国国内の在庫が積み上がったままとなっていることが下落の一因とみられます。

しかし、5月上旬に入り、作付けの進捗状況を示すデータが出始めると、とうもろこし、大豆ともに、天候不順のため作付け作業の進捗がよくないことが明らかになってきました。作付け作業の進捗の遅れに加え、作柄もさほど良くなく、収穫量が予想を下回ること、収穫ができたとしても一部に品質に難があるものになることが予想されたことが要因となり、価格は上昇し始めました。

6月28日にUSDA(米農務省)が公表したデータによれば、作付けについては、とうもろこしは平年より数週間遅れたものの98%まで挽回。大豆は挽回しきれず94.6%に程度にとどまったと見られます。

とうもろこしと大豆市場の2019年上半期のキーワードは、作付け面積(予定と実際の両方)、米中貿易戦争、天候不順、作柄悪化だったといえます。

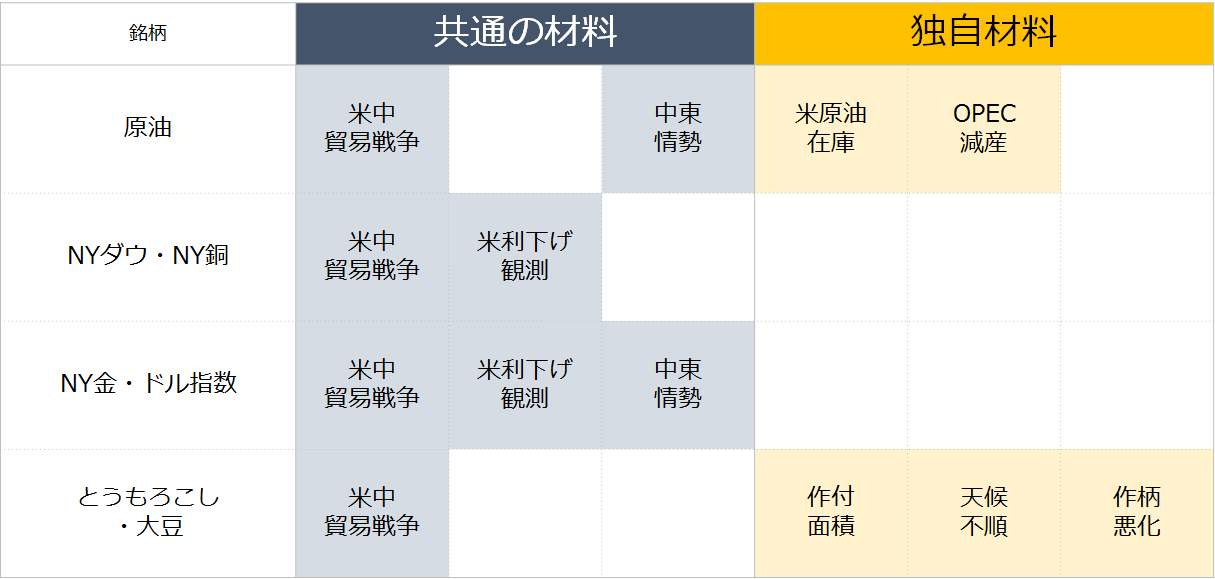

材料別、コモディティ銘柄の変動を整理

下期の各銘柄の値動きを考える上で、上述した各銘柄のキーワードを、“共通の材料”と“独自の材料”に分類してみます。

上述したキーワードだけが価格の変動要因ではありません。この点については、先述の銘柄別の値動きを確認した箇所で述べたとおり数週間や数カ月単位のトレンドを形成するための要因となった材料であることを重視し、かつ、専門家しか知らない材料をできるだけ除くという意図を持ってキーワードを選定しました。

図:2019年上半期の材料の分類

このように分類すると見えてくるのは、“米中貿易戦争”、“米利下げ観測”、“中東情勢”の3つの共通の材料が、原油から穀物まで、幅広い銘柄に影響を及ぼしたことです。

2019年上半期、独自材料が目立たなかった(ないわけではない)NYダウ、NY銅、NY金、ドル指数においては、“共通の材料”に影響を受けてトレンドを形成した、原油ととうもろこし、大豆においては“共通の材料”と“独自材料”両方の影響を受けたといえます。

共通の材料の頂点には前回のレポート「トランプ米大統領、再選に向けて始動!世界経済を揺るがす影響力を分析」で述べたとおり、トランプ大統領の存在があります。トランプ大統領が再選を目指す意欲を強めれば強めるほど、共通の材料の温度感が高まるとみられます。

トランプ大統領の再選を望む意思は非常に強いとみられ、その意味では“共通の材料”は、下半期も(米大統領選挙は2020年11月)、幅広い銘柄に強く影響し続けると考えられます。

そこに、独自材料が、どれだけ強いインパクトを与えるかが注目点になりそうです。

全体的には、トランプ大統領を頂点とした共通の材料が幅広い銘柄の動向に影響を与えながら、比較的独自材料の影響が強い銘柄においてはその独自材料を消化しながら価格が推移する、というイメージだと考えています。

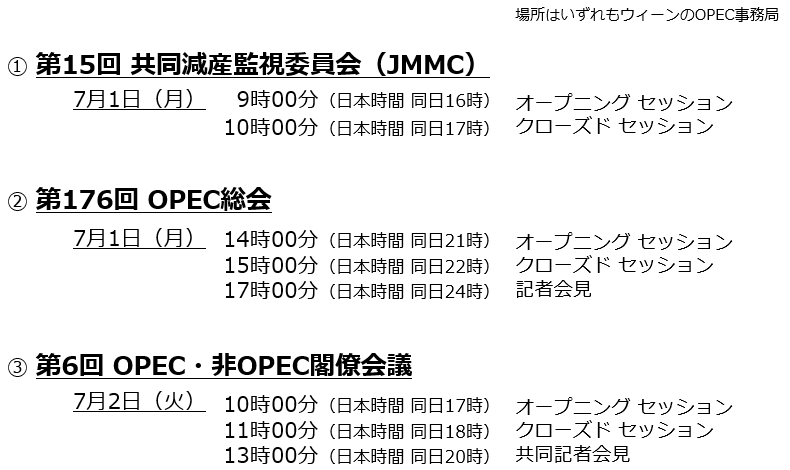

いよいよOPEC総会(7月1~2日) 減産は続くのか⁉

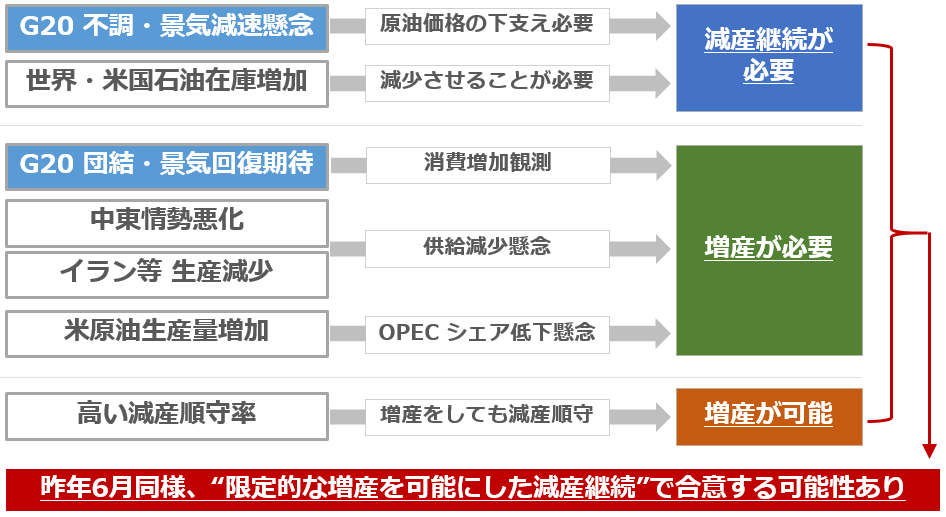

以下は、原油の“独自材料”に分類したOPECプラスの減産についてです。本日(7月1日)、明日(2日)に、重要な会合があります。昨日(6月30日)に期限を迎えたOPECプラスの減産を、継続するのか?終了するのか?を決定する会合です。

会合のスケジュールは以下のとおりです。

図:OPECプラスの会合(7月1~2日)のスケジュール(暫定)

継続や終了でも、継続の仕方、終了の仕方により複数の選択肢がありますが、筆者は以下の資料のとおり、減産を継続する必要があり、増産をする必要もあり、かつ増産が可能な状態にある現在の情勢を考慮すれば、昨年6月の会合同様、“限定的な増産を可能にした減産継続”で合意する可能性があると考えています。

図:諸情勢から推測されるOPEC総会での決定事項

原油の“独自材料”としたOPEC減産において、7月1日と7月2日の会合で、減産延長で合意し、仮に原油価格が上昇したとしても、トランプ大統領起因の“共通の材料”が下落要因として作用し、上値が抑えられる可能性もあります。

上半期に続き、2019年の下半期もさまざまな材料を“共通の材料”、“独自材料”に分類しながら、状況をできるだけ立体的に把握していくことが重要だと思います。

▼併せて読みたい

前週のNY原油相場は続伸。中東の地政学的リスクや米国の原油在庫の減少を背景に買いが先行

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。