日経平均はひとまず前向き。ただし…

先週末(6月28日)の日経平均は2万1,275円で取引を終え、前週末終値(2万1,258円)からは17円高と、上げ幅はわずかにとどまりました。G20大阪サミット開催に合わせて行われる米中首脳会談という重大イベントを控える中で様子見の強さが反映された格好ですが、週足ベースで見ると4週連続で上昇し、6月は月間を通じて戻り基調を描いたことになります。

早いもので2019年も折り返し地点を過ぎ、今週からは7月相場入りです。注目だった米中首脳会談についても、「通商協議の再開」をはじめ、「対中制裁関税第4弾の見送り」「中国企業の華為技術(ファーウェイ)に対する規制緩和」などの方針が打ち出され、株式市場はひとまず前向きに評価しそうです。

そのため、今週の日本株は基本的には上方向への意識が強まると思われますが、ただその一方で、今回の米中首脳会談での合意内容は、市場の想定の範囲内だったものが多いほか、今後のスケジュールや詳細についてもまだ具体的にはなっていないため、米中関係改善による景気や企業業績の持ち直し期待をどこまで先取りできるかについては不透明感が残っています。

何はともあれ、まずは下の図1で足元の状況からおさらいしていきます。

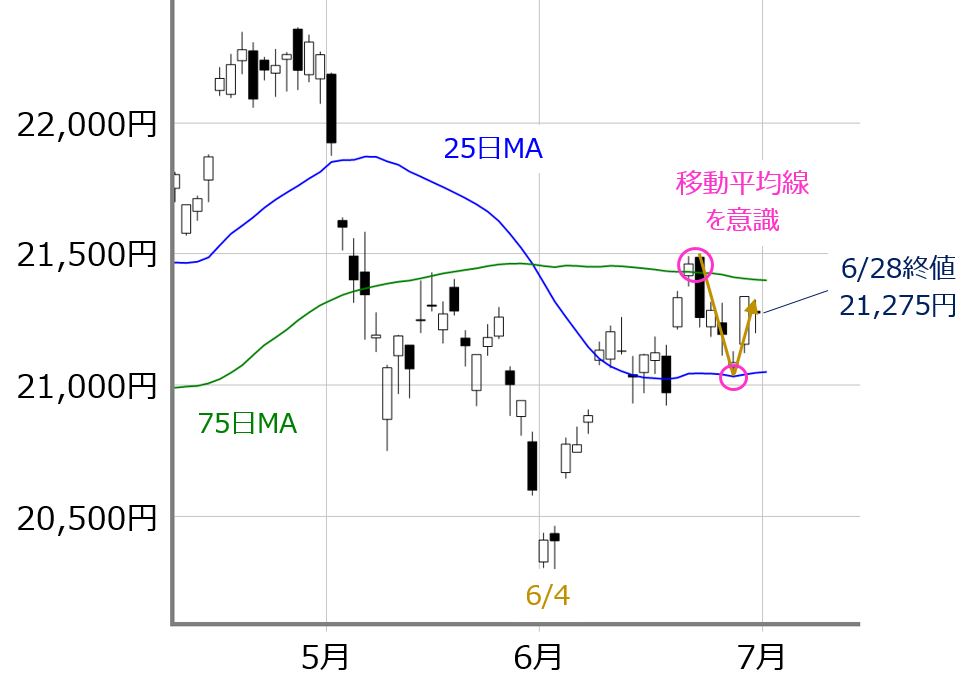

図1:日経平均(日足)の動き(2019年6月28日取引終了時点)

先週の日経平均は、25日線移動平均線がサポートになる格好で、下落から反発に転じる展開を見せました。とはいえ、値動きの幅はこの25日移動平均線と75日移動平均線の範囲内にとどまり、冒頭でも触れた通り、米中首脳会談待ちで方向感に欠けていたことがあらためて分かります。

従って、今後の相場を見通すヒントは先週の株価の値動きではなく、アフター「米中首脳会談」に対する今週の相場の反応に拠るところが大きいと言えます。相場が上昇基調を強めるには、75日移動平均の上抜けと2万1,500円台乗せは最低限クリアして欲しいところです。

中国株も上抜けあるか

75日移動平均線の上抜けが注目点になっているのは、中国株市場でも同様です。

図2:上海総合指数(日足)の動き(2019年6月28日取引終了時点)

図3:香港ハンセン指数(日足)の動き(2019年6月28日取引終了時点)

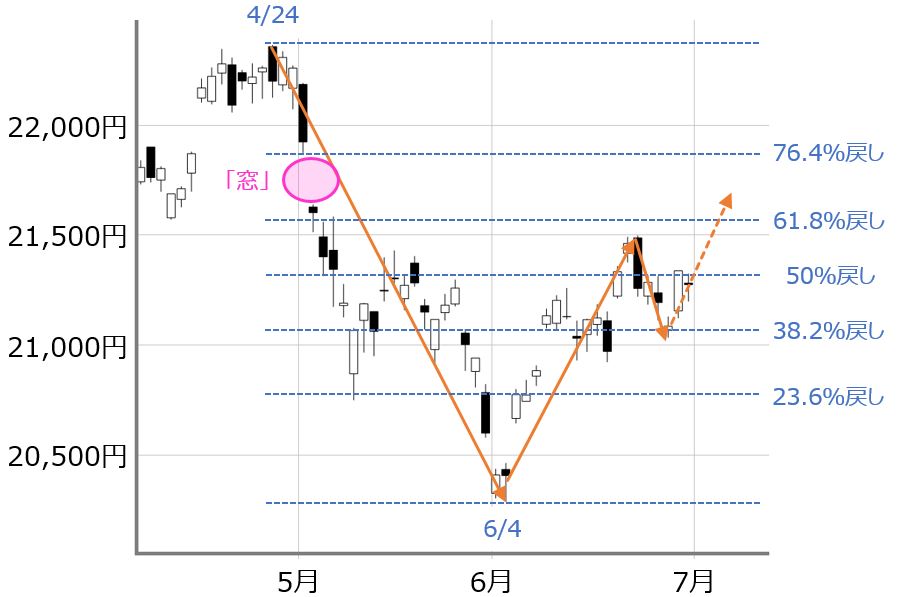

6月の日経平均は戻り基調を描いたとはいえ、先週末時点では4月24日高値(2万2,362円)と6月4日安値(2万289円)の下げ幅に対してまだ「半値(50%)戻し」辺りの位置にいます。そのため、今週は次のターゲットとなる「61.8%戻し」超えでのスタートが予想されます(下の図4)。

図4:日経平均(日足)の動き その2(2019年6月28日取引終了時点)

ちょうど「61.8%戻し」の水準は、5月7~8日に空けた「窓」を埋め始めるところでもあり、埋め終わったところは「76.4%戻し」の水準でもありますので、今週は「窓」を埋めるだけの強さがあるのが試されます。そして、さらにその先にある日経平均2万2,000円台乗せを達成するには相場に余程の勢いが出なければ、思ったよりも時間が掛かってしまう可能性があります。そして、その相場の勢いは米国株市場の動きがカギを握りそうです。

米国株は乖離に注目!

図5:NYダウ(日足)と移動平均乖離率(75日)の動き (2019年6月28日取引終了時点)

NYダウの史上最高値は昨年10月3日の2万6,951ドルですが、最近でも6月21日に2万6,907ドルまで上昇する面があり、現在の株価位置も最高値圏にあります。また、先ほどの日経平均や中国株(上海総合指数・香港ハンセン指数)とは違い、NYダウは75日移動平均線から大きく上放れています。下段の移動平均乖離率(75日)で具体的に見てみると、先週末時点でプラス2.15%ほどの乖離です。

過去1年ほどの傾向では、乖離率がプラス5%を超えた辺りが天井の目安となっていることが多くなっています。このパターンに沿って考えれば、まだ上値余地があると言え、先週末(6月28日)の75日移動平均線は2万6,040ドルですので、プラス5%乖離で2万7,342ドルということになります。もちろん移動平均線の値は日々変化していきますので、その度にプラス5%乖離の値をチェックしていく必要があります。

もっとも、米中首脳会談を受けた米国株市場の反応がイマイチとなる可能性もあります。その理由はこれまでの米国株の上昇要因です。主に「米FRBによる利下げ」と「米中摩擦の改善」の両社に対する期待感が米国株を押し上げてきました。

そもそも、米FRBの利下げ期待の背景にあるのは「米中摩擦の長期化と実体経済への影響懸念」です。米中関係が改善に向かえば、実体経済への不安も後退することになり、利下げを正当化する理由も薄らぐことになります。現在の米国株市場は年内に2~3回の利下げ実施を織り込んでいるとも言われているため、相場シナリオが再構築される展開も想定されます。7月は日米の企業決算が本格化するタイミングでもあり、政治的な思惑だけではなく、企業業績や経済指標などの実体経済面が相場を動かす場面が増えそうです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。