経済・投資に関する話題の内容を、証券マンの筆者独自の視点で、掘り下げていくこの連載。今回のテーマは、いま話題となっている「CLO投資」です。

CLOとは

以下は、過去数カ月の間に各種報道機関などで報道された「CLO」に関するニュースの見出しの抜粋です。CLO とは、Collateralized Loan Obligation:ローンを担保にした証券の意味。リーマンショックのときに話題となった、CDOの一種です。

|

■2月1日:金融庁が大手7銀行に対し、ローン担保証券(CLO)投資に関する一斉調査を実施。 金融庁は、三菱UFJ・三井住友・みずほ・りそな・三井住友トラスト・農林中央金庫・ゆうちょ銀行の大手7銀行に対し、ローン担保証券(CLO)投資に関する一斉調査を実施したと発表。2018年後半に、CLOの価格が一時下落したことで、イエレン前連邦準備制度理事会議長やエリザベス・ウォーレン上院議員がそのリスクに警鐘を鳴らしたことが、その背景にあり。 ■3月15日:金融庁は、金融機関がローン担保証券(CLO)など証券化商品を保有する際の新たな規制を導入するため、告示を一部改正し公布し、31日から適用。 ■4月18日:一連の報道を受け、吉川貴盛農相は参院農林水産委員会で、仮に損失が発生すればJAバンクなどの系統金融機関に甚大な影響を与える恐れがあるとの認識を示す。 ■5月22日:農林中央金庫が22日に公表した決算資料で、3月末のCLO残高が7.4兆円であり、運用資産の11%に相当すると発表。1年前の3.8兆円からは、ほぼ倍増。 |

つまり、国内の金融機関が多額の投資を行っているCLOの価格が昨年末に下がり、それに米国の要人が警告を発したことで、金融庁が動いた、というわけです。

今回、話題となっているのは、「米国の中小企業向けローン」を担保にしたCLO(証券化商品)であり、大半は格付けBB以下の「信用力が低い」企業向けのローンです。

リーマンショック時のCDOとは

「リーマンショック」の引き金になったのは、米国のサブプライムローンです。「米国の信用力が低い個人向け住宅ローン」の価格が下落したことが原因ですが、中でもそのローンを証券化した「CDO」が大きく下落しました。

CDOとは、Collateralized Debt Obligationの略(債務担保証券)。Debtは借り入れの総称なので、CLOもCDOに含まれます。ですので、サブプライムローンと今回のCLO、対象が個人向け住宅ローンか中小企業向けローンかの違いはありますが、「米国の信用力が低いローン」のCDOというのは共通してます。そうすると、「何かショックがあったらどうなるんだろう?」と連想してしまいます。

では、その「ショック」の可能性について、以下の順で確認します。

1.米国のサブプライムローンと中小企業向けローンの比較

2.リーマンショックの簡単なおさらい

3.クレジット商品の中のローンの位置づけ

4.クレジット商品の「証券化商品」

5.クレジット商品の流動性に注意!

6.要注目!個人投資家はどうする?

1.米国のサブプライムローンと中小企業向けローンの比較

まずは、リーマンショックの引き金になったと言われている米国のサブプライムローン。「信用力が低い個人向けの住宅ローン」ですが、米国では、個人個人に返済能力のスコアがついています。このスコアが一定水準以上なら「プライムローン」、一定水準未満だと「サブプライムローン」となります。

一方で、米国CLOに入っている中小企業向けローンですが、企業の信用力である格付けが一定水準以下(特にBB格以下)のものがほとんどを占めています。もしこのような企業が社債を発行すると、投資適格社債ではなく、ハイイールド社債となります。

以上から考えても、どちらも数字や格付けで「信用力が低い」ことが裏づけできるローンです。「信用力が低い」ということは、「デフォルトする確率が高い」ということです。

2.リーマンショックの簡単なおさらい

サブプライムローンが引き金で、どのようにリーマンショックが起きたのか、流れを説明します。

| (1)サブプライムローンの返済が滞る (延滞・デフォルト等が起きる) ↓ (2)サブプライムローンの価格が下がる ↓ (3)サブプライムローンを含んでいるCDO(証券化商品)やデリバティブ商品の値段が下がる ↓ (4)当該商品を持つ金融機関やファンドの運営が苦しくなる (2007年8月 BNPパリバショック) ↓ (5)当該商品の保険会社(米国モノライン)の経営も苦しくなる ↓ (6)ますます当該商品の値段が下がる ↓ (7)当該商品を持っている金融機関が損失覚悟で売る (合わせて利益が出ている商品も売って帳尻を合わせる) ↓ (8)サブプライムローンと関係のない金融商品の値段も下がる ↓ (9)パニック売りが出る ↓ (10)金融機関が破綻する |

簡単な説明ですが、以上のような連鎖が起きました。2008年3月の米国ベアスターンズ証券は救済措置が取られたものの、同年9月のリーマンブラザーズ証券は破綻、となりました。

3.クレジット商品の中のローンの位置づけ

なぜパニック売りが出るほど値段が下がったか。筆者の考えでは、ポイントはクレジット商品の流動性にあると考えています。

サブプライムローンが属する「クレジット商品」は、日銀のHPでは、以下のように説明されています。

クレジット商品には、貸出債権(ローン)や社債、CP(コマーシャル・ペーパー)のほか、さまざまな信用リスクを加工して証券の形で売買する「証券化商品」や、信用リスクを原資産とする派生商品(デリバティブ)である「クレジット・デリバティブ」などがあります。

「社債」は機関投資家から個人まで幅広く取引がされているため、流動性が高い商品です。CPは機関投資家がほとんどですが、ざっくり言うと「満期までの期間が短い社債」と言え、比較的流動性は高いと思います。次に来るのが「ローン」です。

「ローン」を売買?と思われるかも知れませんが、国内で身近なのは「住宅支援機構の住宅ローンの証券化商品」が挙げられます。取引の参加者が少ないため、社債やCPに比べると、流動性は低いと言えます。

以上より、「流動性」の観点からは、社債>CP>ローンの順で流動性が高いと思います。

ちなみに、米国では日本より早くから住宅ローンの証券化商品が発達していますので、日本に比べると住宅ローンの流動性は高いといえます。

中小企業向けローンは、日本ではほとんど売買されていませんが、米国では、売買されています。法律が整備されていることや、それに投資する投資家も豊富なため、売買市場が発達しています。しかし、上記社債や住宅ローンほどの流動性はありません。

近年、日本でも「バンクローンファンド」が個人向けファンドとして出現してきましたが、この「バンクローン」こそ、「米国の中小企業向けローン」のファンドです。

まとめるとクレジット商品の流動性の順は、社債>CP>住宅ローン>中小企業向けローンの順になります。

4.クレジット商品の「証券化商品」

個人投資家にあまり馴染みのない「証券化商品」ですが、投資家側から見てどうかを、以下の手順で簡単に説明します。

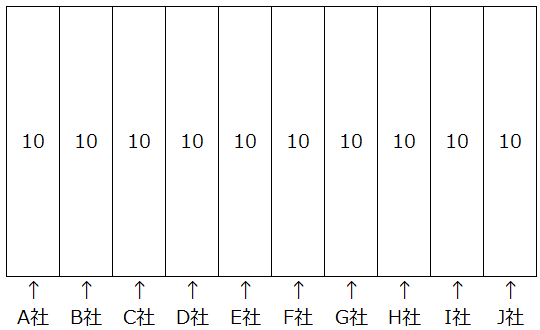

10億円の社債を10銘柄集めてファンドを組成する場合と証券化する場合の違い

まず、総額100億円、1社当たり10億円の社債10銘柄を集める場合は下記の図になります。

<図1>

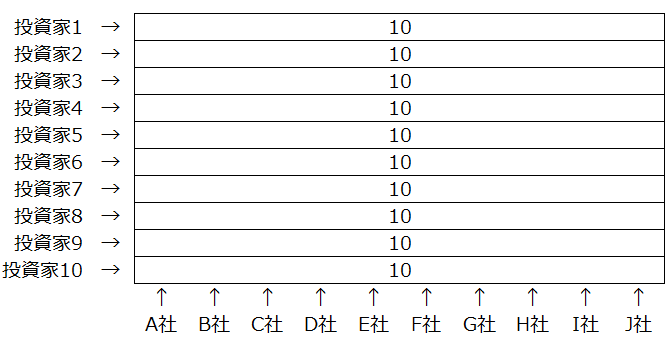

次に、投資家1から投資家10まで、各10億円ずつ投資して、図1の総額100億円のファンドを組成する場合です。

図2:図1の総額100億円のファンドを組成する場合

ファンドの場合、投資家1から投資家10まで、10億円ずつ投資していることになります。すべての投資家の持分は平等であるため、A社からJ社まで1億円ずつ投資しているのと同じになります。

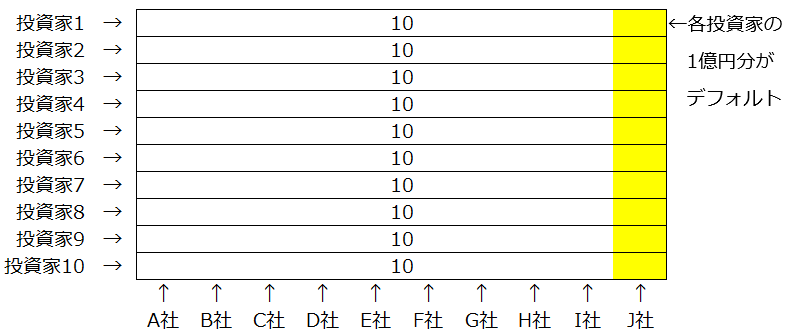

この状態で、J社がデフォルトしたとすると、下の図のように各投資家の10億円のうち、J社部分の1億円ずつがデフォルトしますので、全員同時に解約すれば各投資家には、9億円が返済されることになります。

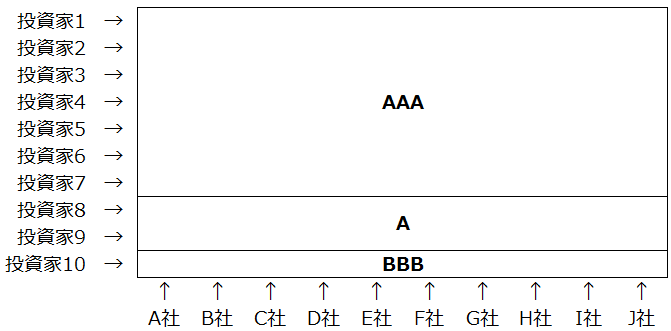

次に、証券化商品です。証券化商品は、原則として、支払いの順序が変わります。投資家1から投資家10まで、各10億円ずつ投資して、図1の総額100億円の証券化商品を組成する場合です。

証券化商品は、一般的には「支払いの優先順位」と、「満期日」が設定されます。

下の図では、「満期日」の「支払い優先順位」が高い順にAAA、A、BBBとなっています。

投資家の利回りは、高い順にBBB、A、AAAとなります。つまり、AAAを選んだ投資家は「元本支払いの安全性が高い分、利回りが低い」、BBBを選んだ投資家は「元本支払いの安全性が低い分、利回りが高い」ことになります。

図3:図1の総額100億円の証券化商品を組成する場合

図3は、投資家1から7はAAA、投資家8と9はA、投資家10はBBBにそれぞれ10億円ずつ投資している状態です。ここで、J社の10億円がデフォルトすると、満期日に残った90億円は、まずAAAの70億円が返済され、次にAの20億円が返済され、最後に残ったBBBの返済額がゼロになります。

つまり、投資家10の10億円はすべてがなくなりますが、その他の投資家は10億円まるまる返済されます。もし、満期日までにA社からJ社まで、10社すべてがデフォルトしなければ、投資家10は、10億円の返済と、満期日までの高い利回りがもらえる仕組みです。

5.クレジット商品の流動性に注意!

クレジット商品の「証券化商品」の流動性はどうでしょうか?

証券化商品の流動性は、正直「低い」です。A社の社債をそのまま売ろうとする場合(上記図1のA社の社債のみの場合)、社債は社債発行登録がされており、売買参考統計値もあるため、流通しやすくなっています。売ろうとすればほとんどの証券会社で買取価格が提示されます。

一方で、証券化商品を売ろうとする場合、すなわち上記図3で投資家1の持ち分を売ろうとする場合は、最上位のAAA格がついていながら、原則として「その商品を組成した証券会社」しか買取価格を出しません。さらに、証券会社は、「買い取ったあと、それを売りに行き、別の投資家に買ってもらえる値段」を考慮しつつ買取価格を提示します。ですので、本来あるべき「時価」よりも安い値段で買取価格が提示される可能性が高くなります。

このような状況で、リーマンショックのような状況になるとどうなるか。

「社債」の場合は、売買参考統計値よりは安くなりますが、多数の証券会社に問い合わせすれば、買取価格が提示されることが多いと考えられます。しかし、証券化商品の場合は、買取価格の提示があるのはおそらくその商品を組成した証券会社だけになりますから、「だいぶ安い」提示になることが予想されます。もちろん、「それを次に買ってくれる投資家」がいなければ、「今日は買取価格が提示できません」なんて言われることも覚悟しなければなりません。

つまり「時価があるのに時価で売れない。それどころか、時価より低い価格でも売れず、日々、時価が下がっていく」状況になりえます。こうなると、どうしても資金が手元にほしい場合は、他の商品を売って現金化するしかないという、恐怖の連鎖が起り、「パニック売り」状態になるのです。

6.要注目!個人投資家はどうする?

いずれにしても、「ローン」の「証券化商品」が、いざと言うときに値段が大きく下がることには注意が必要です。今、金融庁が金融機関の保有状況等を細かく調べ始めた米国CLOは、「ローン」の「証券化商品」です。日本の機関投資家から投資された莫大な資金は米国に渡り、ローンとして米国の中小企業に貸し付けられています。あまりに莫大な資金が提供されたため、その中小企業ローンの審査基準は年々甘くなり、最初に出てきたとおり、米国のイエレン前FRB議長をはじめとする主要人物が警鐘を鳴らす状況に至っています。格付けの低い企業に審査基準の甘い貸付が行われていますので、ちょっとでも景気が悪化してくると、すぐに値下がりやデフォルトが顕在化するリスクがあります。

さて、個人投資家はこのような状況で、どう対応すればいいか?

まず、「米国のバンクローン」のファンドを持っている方は、中身が「米国中小企業向けローン」であるかどうかを確認してください。今、警鐘が鳴らされている資産「そのもの」です。もし、米国の景気が悪化方向に向かったり、大量に保有している日本の金融機関が売りに回れば、値段が下がることが予想されますので、対応を考えておいた方がいいと思います(もちろん、持ち続ける、という選択肢もアリです)。

それから、「米国のハイイールド社債」のファンドを持っている方、中身が「米国で格付けの低い社債」であるかどうかを確認してください。全部ではありませんが、一定割合で、「中小企業ローン」と「ハイイールド社債」の両方から借り入れしている企業もあるんです。当然、その企業がデフォルトすれば、ハイイールド社債もデフォルトする可能性が高いです(もちろん、持ち続ける、という選択肢もアリです)。

一方で、どちらも持っていない方は、「下がったところで買い」を考えてみてはいかがでしょうか。上記を読んでいただければ、「想定以上に値下がりするリスクがある」、裏を返せば、「想定以上に値下がりしたところで買えるチャンスもある」資産だということがお分かりいただけるかと思います。どこまで下がるかはわかりませんが、「だいぶ下がったな」と思ったところで買って、しばらく我慢して保有していれば、適正水準まで値段が戻ってくる可能性が高いと思います。

最後に追加情報です。金融庁が検査に入り、自ら大量保有を発表した農林中金ですが、投資しているローン担保証券(CLO)は、すべて満期保有目的と記述されていました。これは、決算のときに、原則、時価評価しなくてよいのです。大幅下落したときに、監査法人から減損するように言われなければ、多少値段が下がってもビクともしません。

しかし、その他の金融機関は今のところ、「満期保有目的」か否か、わかりません。もし、「時価評価をしなければならない保有目的」だった場合には、値段が下がるに連れてみるみる損失が広がって行き、CLOと利益が出ている他の資産を売却→→パニック売り、に繋がっていく可能性も否定できません。

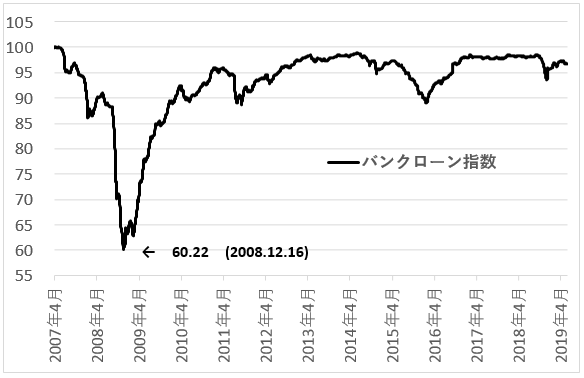

参考として、リーマンショックのときに、バンクローンの指数がどれくらい下がったか、掲載します。

バンクローン指数(2007/4/30~2019/6/24)、2007年4月30日を100とした場合の価格

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。