米国株市場では、少し前まで花形だった広告型のビジネスモデルに不透明感が出ています。個人情報保護規制の動きや巨大ネット企業のシェア独占に対する懸念が高まっており、FAANG(フェイスブック、アップル、アマゾン・ドット・コム、ネットフリックス、アルファベット)の中では特にアルファベット(GOOGL)の株価が冴えない展開となっています。

アルファベットの株価推移

出所:楽天証券ウェブサイト(日本時間2019年6月25日に取得)

また、最近のIPO(新規公開株)銘柄を見てみても、高い知名度から華々しく上場したウーバー(UBER)は先行投資の負担が重く大きな赤字を抱えており、一般の消費者をターゲットに市場を一から開拓するのは容易ではないことを改めて示す形となりました。

ウーバーの株価推移

出所:楽天証券ウェブサイト(日本時間2019年6月25日に取得)

こうした中、注目したいのが法人ビジネスで高いシェアを築いている企業です。新興企業と比べて地味な印象のある業界ですが、成長の伸び代として筆者が注目しているのがクラウド関連のビジネスです。今回は、このクラウド関連でトップラインを伸ばしているマイクロソフト(MSFT)を取り上げます。

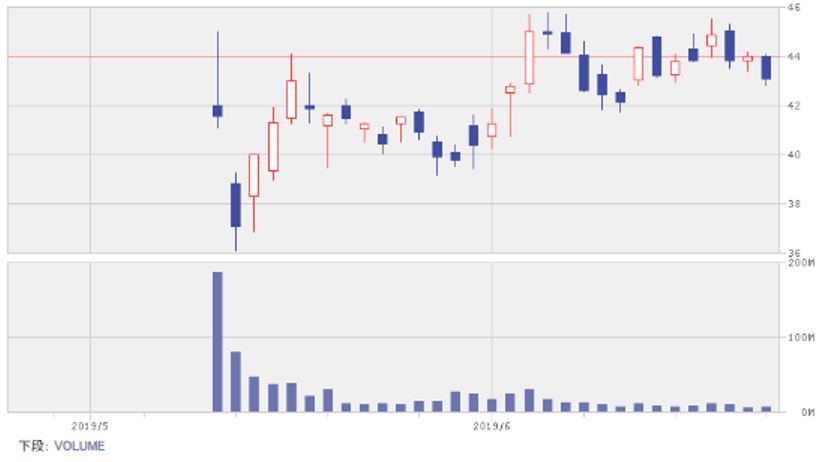

マイクロソフトの株価は史上最高値を更新中です。2019年6月24日の終値は137.78ドル。1ドル=108円で換算すると、1万4,880円です(米国株は1株から購入できます)。同社はOS(オペレーティングシステム)の「Windows」、オフィスツールの「Microsoft Office」で世界1位のシェアを誇るビジネス向けITサービス企業ですが、足元で特に注目されているのは同社のパブリッククラウド「Azure(アジュア)」の高い成長性です。

株価は直近の好調な決算内容を受け上昇しており、クラウドサービスを中心に中長期的な業績拡大が見込まれることを考慮すると、今後も株価の上昇トレンドが続くと考えられます。

マイクロソフトの株価推移

楽天証券ウェブサイトより作成(日本時間2019年6月25日に取得)

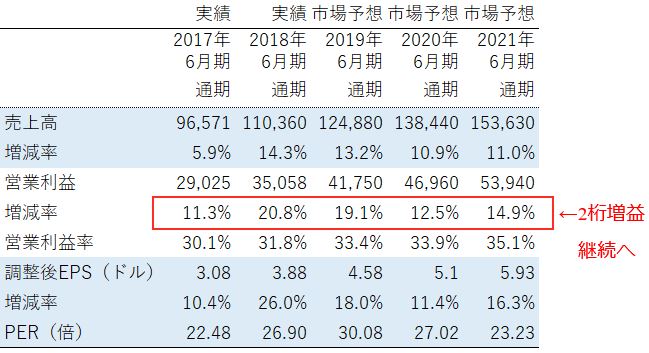

マイクロソフトの連結業績推移

出所:会社資料およびブルームバーグより楽天証券作成

注1:市場予想および調整後EPS(1株当たり利益)はブルームバーグより取得(日本時間2019年6月25日に取得)

注2:2017年6月期、2018年6月期のPER(株価収益率)は実績値(株価は各期末日の終値)、2019年6月期以降は予想PER(株価は2019年6月24日終値137.78ドル)

1.拡大するパブリッククラウド市場

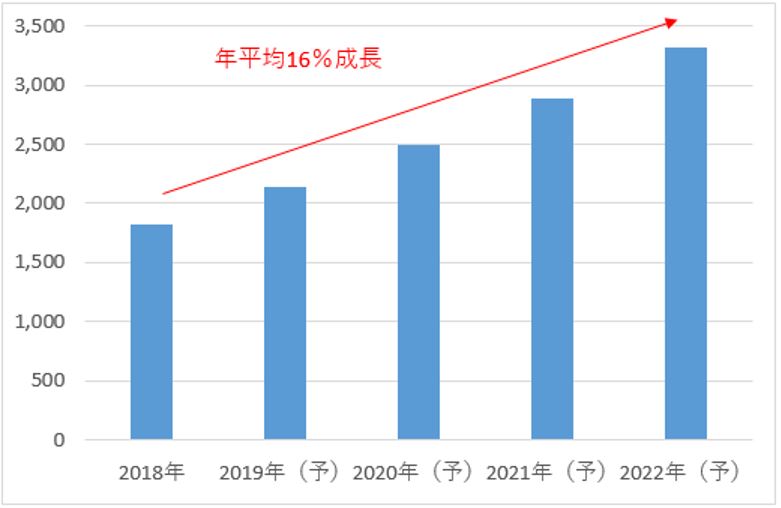

「Azure」が展開するパブリッククラウド市場は今後も堅調に拡大する見通しです。調査会社ガートナーによると、2019年の世界のパブリッククラウド市場は前年比17%増の2,143億ドルとなり(1ドル=108円換算で約23兆円)、その後も2桁成長が続くと予測されています。

世界のパブリッククラウド市場の見通し

出所:ガートナーのプレスリリース「Gartner Forecasts Worldwide Public Cloud Revenue to Grow 17.5 Percent in 2019」より楽天証券作成

パブリッククラウドとは、利用したい人が誰でも必要な時に自由に利用できる仮想上のサーバーやネットワークソリューションのことを指します。こうしたサービスの需要が拡大している理由は、自前でデータセンターやシステムを開発するよりも、先行投資やメンテナンスの負担が抑えられるためです。パブリッククラウドの利点は、使った分だけ支払えばよいリーズナブルな料金体系と、急なデータ量の増加にも対応できる利便性にあります。

2.マイクロソフト「Azure」の高成長

主要パブリッククラウドサービスと提供企業名は以下の通りです。

2018年推定マーケットシェア(クラウドインフラストラクチャ)

- 1位 AWS/アマゾン・ドット・コム(AMZN)…推定規模254億ドル(1ドル=108円換算で2.7兆円)

- 2位 Azure/マイクロソフト(MSFT)…同135億ドル(同1.5兆円)

- 3位 Google Cloud/アルファベット(GOOGL)…同6.8億ドル(同734億円)

- 4位 Alibaba Cloud/アリババ(BABA)…同3.2億ドル(同346億円)

- 5位 IBM Cloud/IBM(IBM)…同3.1億ドル(同335億円)

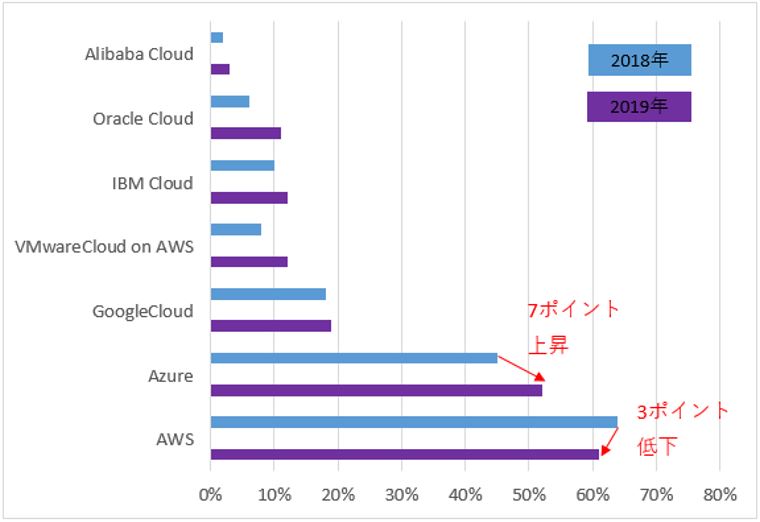

この業界のシェアは、この分野の老舗と言えるアマゾンのAWSがトップです。しかし、RightScale社のレポートではAWSの利用率に伸び悩みの傾向が見られ、マイクロソフトのAzureの利用率が7ポイント拡大しています(出所:RightScale State of the Cloud Report 2019 from Flexera)。

パブリッククラウドの利用率推移

調査対象786社が「使用している」と答えた割合

出所:RightScale State of the Cloud Report 2019 from Flexera

マイクロソフトのAzureの増収率を確認すると、現在も7割を超えて速いスピードで売上高が拡大していることが分かります。

Azure売上高増収率の推移

- 2018年7-9月期…76%増(前年同期比)

- 2018年10-12期…76%増(前年同期比)

- 2019年1-3月期…73%増(前年同期比)

出所:会社資料より楽天証券作成

マイクロソフトのAzureが企業に受け入れられているのは、Azureがさまざまなシステムとのシームレスな統合を図っているためと考えられます。Azureでは同社が展開する他のサービス、例えば「Office 365」との連携がスムーズに行えます。また、オンプレミス(自社運用のハードウェア)のデータや作業をAzureと連動させることもできます。

オンプレミスや企業独自のプライベートクラウドとの親和性は、パブリッククラウドを導入・活用してもらうために重要です。スタートアップであれば別ですが、歴史ある企業の場合、既に独自のシステムが長年にわたって構築されているためです。

3.業績の2桁成長が続く見通し

マイクロソフトが4月24日に発表した2019年6月期3Q累計業績は、売上高が15%増、営業利益が24%増となり市場予想を上回りました。業績をけん引したのはAzureを含むインテリジェントクラウド事業ですが、生産性およびビジネスプロセス関連事業、パーソナルコンピューティング事業もそれぞれ拡大しています。

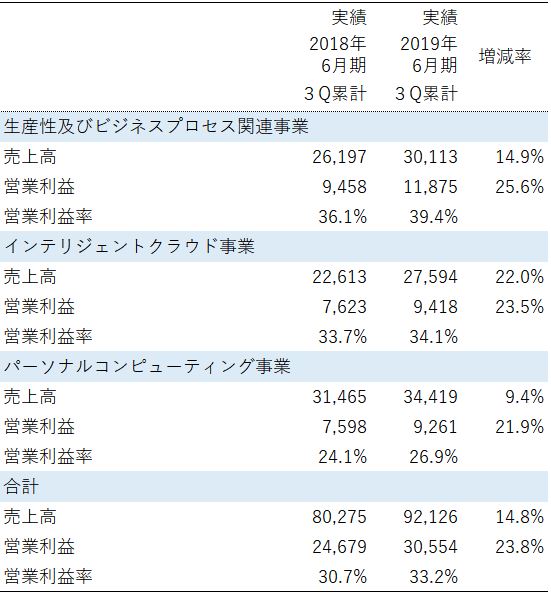

生産性およびビジネスプロセス関連事業は、前年同期比15%増収、26%営業増益。同事業では「Office 365」「SharePoint」「Microsoft Teams」などを展開しています。足元の3Qではサブスクリプション型のオフィスツール「Office 365」が、利用台数の拡大と単価上昇により前年同期比30%増収と好調に推移しました。単価上昇には、セキュリティー機能を強化したバージョンへのユーザーのシフトが寄与しています。その他、CRM(顧客関係管理)機能を提供する「Dynamics 365」が3Qは43%増収、ビジネス向けSNSの「LinkedIn(リンクトイン)」が27%増収と堅調に推移しています。

パーソナルコンピューティング事業は、前年同期比9%増収、22%増収。同事業ではOSのWindowsやゲームの「Xbox」などを展開しています。3Qはゲーム関連の売上高が5%増収と物足りないものになりましたが、パソコン市場が堅調だったことを背景に、ビジネス向けのWindows OEMや一般向けのWindows関連サービスが2桁増収となりました。

マイクロソフトの2019年6月期3Q累計業績

出所:会社資料より楽天証券作成

3Qまでの好調な実績を受け、2019年6月期業績は13%増収、19%営業増益が見込まれています(日本時間2019年6月25日時点)。

マイクロソフトの連結業績推移

出所:会社資料およびブルームバーグより楽天証券作成

注1:市場予想および調整後EPSはブルームバーグより取得(日本時間2019年6月25日に取得)

注2:2017年6月期、2018年6月期のPERは実績値(株価は各期末日の終値)、2019年6月期以降は予想PER(株価は2019年6月24日終値137.78ドル)

マイクロソフトの株価推移

出所:楽天証券ウェブサイトより作成(日本時間2019年6月25日に取得)

業績の拡大期待を背景に同社の株価は上昇しており、史上最高値の更新中です。今後もAzureをはじめとした企業向けのサービスを軸に業績は拡大する可能性が高く、株価は続伸するとみています。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。