3タイプの資産家、それぞれのメリット・デメリット

3つのタイプの資産家それぞれのメリットとデメリットを整理すると、下記の図表のとおりになります。

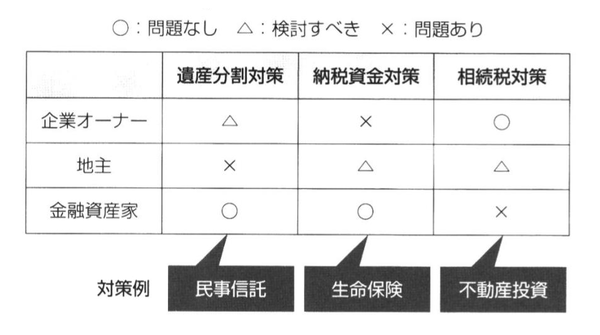

[図表]資産家の分類と相続・生前対策

企業オーナーが保有する非上場株式は、財産評価の引下げに効果的な財産であり、法人によって不動産投資を行うなどの相続税対策が有効に機能します。しかし、会社の後継者の支配権を集中した遺産分割において問題となるケースも多く、また、第三者に対する売却による現金化が困難であることから、企業オーナーの相続・生前対策は、遺産分割対策が重要なテーマとなります。

一方、地主が保有する不動産は、評価の引下げに効果的な財産であるとともに、市場取引を通じて現金化することも可能な財産です。しかし、遺産分割が容易ではないため、相続人間のトラブルを招きやすい財産といえます。このため、遺言書の作成や民事信託の活用によって相続人間の争いを事前に防止する遺産分割対策が、相続・生前対策の中心となります。

これに対して、金融資産家が保有する金融資産は、遺産分割や納税資金の観点からは全く問題はありませんが、他の財産と比べて相続税評価が最も高くなります。このため、不動産への組替えを行うことによって評価を引き下げるなど、相続税対策が相続・生前対策の中心となります。

欧米では、資産家一族の財産の保全およびリスク管理、相続対策のために、専門家による総合的な財産管理が行われることが一般的です。日本には、このように専門家を雇って財産管理を行うという考え方がありません。そのため、日本人のほとんどの資産家は、財産管理および相続について効率の悪い運用を行うとともに高い税金を負担してきました。

日本の資産家一族には専門家による財産管理が必要

財産管理については、定期預金や10年物国債の利回りは1%程度と極めて低く、利回りの低い資産運用が行われ続けていました。日本に進出している外資系のプライベートバンクの営業マンは、日本には資産運用に目覚めていない富裕層が大勢いるといいます。欧米の官裕層と異なり、日本人は資産運用にコストをかけるという意識を持っていないからでしょう。

一方、税金については、最高税率55%という厳しい所得税・住民税の課税が行われた後、次世代に承継される財産に対しては最高税率55%の相続税が課税されます。つまり、わが国は、世界一資産運用が難しく、世界一税金が重い国といえます。

このような厳しい環境にあるからこそ、資産家一族には専門家による財産管理が必要なのです。戦略なき資産管理および承継は、結果として本来負担すべき以上の投資コストを負担し、高い税金を支払うこととなります。欧米では、プライベートバンカーやファイナンシャル・プランナー、公認会計士等が中心となり、資産家の財産を管理し、長期にわたって戦略に沿った対策を実行して実行後のモニタリングを行っています。そして、このような財産管理こそが、将来的に拡大するサービスであるとして注目を集めており、金融機関、会計事務所、法律事務所が、こぞって富裕層マーケットにアプローチしています。

欧米の財産管理が、わが国の「相続・生前対策」と異なるのは、節税対策だけを考えるのではなく、資産運用、リスク管理を行うとともに、資産家に対する継続的な報告も含む包括的なサービスが提供されていることです。わが国では、相続を通じた財産の承継は年間50兆円と予想され、今後約30年間、相続の時代が続くこととなります。しかし、わが国には財産管理を行う専門家の数は多くありません。財産管理サービスを顧客に提供できる専門家の育成が急務だといえましょう。

岸田康雄

島津会計税理士法人東京事務所長

事業承継コンサルティング株式会社代表取締役 国際公認投資アナリスト/公認会計士/税理士/中小企業診断士/一級ファイナンシャル・プランニング技能士

※この記事は2019年1月5日に幻冬舎ゴールドオンラインサイトで公開されたものです。

記事提供元

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。