パウエルFRBに出口はなくなった!?

今週、ブログに、「おそらく株価が崩落したら、トランプはパウエルFRBに利下げとQE4(量的緩和第4弾)をやらせるつもりであろう。それで、株を上げればいいのだ。まだ、大統領選まで時間が十分あるからだ。」と書いたが、このシナリオの盲点は、インフレになったら、FRB(米連邦準備制度理事会)は利下げもQE4もできないことである。それで、「万事休すとなれば、トランプは株が下がったのをFRBのせいにするだろう。」と書いた。

5月相場の急落を受けて、早速、時の政権の意向を代弁すると言われているセントルイス地区連銀のブラード総裁が「(貿易戦争で)予想より急激な景気減速に備えた保険を確保するためにも、政策金利に下方向の調整を加えることは“近く正当化される”可能性がある。」と、2019年6月3日のシカゴでの講演で発言した。

ブラード発言を踏襲するように、6月4日にはパウエルFRB議長が、「状況により適切な対応をとる」「金融危機時に用いた手法を非伝統的と呼ぶのはやめる時期だろう。」と述べ、危機時にはQE(量的緩和)の再開を匂わせた。クラリダFRB副議長も「経済を良好な状態に保てるような政策にするだろう。」と、FRB首脳陣はトランプ米大統領の怒りで首が飛ぶのを恐れてか、 “トランプへの忖度(そんたく)利下げ”に傾いている。

NYダウ(日足)とPPT(市場下落防止チーム)の動き

パウエル・プットを受けてNYダウは今年2番目の大幅な上昇を見せ、世界の株価はショートカバーを巻き込んで全面高となった。市場はシュガーハイ(糖分を多量摂取した一時的な興奮状態)になっているようだ。

今のバブル末期の相場環境ではFRBの利上げ見送りや利下げなどを歓迎する余地がまだ残っているようだ。FRBが実際に1回目の利下げをすれば景気後退への先行き不安が増幅し、ドルも売られることになるだろう。そして、ドル安はコモディティ高を促し、インフレ懸念(スタグフレーション)を増幅する可能性がある。

NYダウ(週足)200週EMAとフィルター付逆張りシグナル

NYダウはまだ三尊天井パターンを脱していない。株式、債券、不動産といった金融資産も常軌を逸するまでに膨らんでいるが、そのサイクルの終わりにNYダウは2万7,000ドルに届いていない…。

ドルインデックス先物(週足)と波動カウント

ドルは既に天井を付けている!?

利下げ開始は“売り”のシグナルか!?

FRBの金融緩和政策も日本と同じように「出口」がなくなってきたようだ。パウエル議長が「金融危機時に用いた手法を非伝統的と呼ぶのはやめる時期だろう。」と述べて、FRBはまた利下げやQEを用意していると言ってしまったからだ。もう、FRBは利上げには動けないだろう。これから、株が下がるたびに利下げの催促相場が展開される可能性が高まっている。

以下のチャートはNYダウと米政策金利(FFレート)の推移である。2000年のITバブル崩壊時も、2007年のサブプライム不動産バブル崩壊時も、FRBは利下げを行ったが、利下げの開始は売りのシグナルだった。となると、今度も株の大きな買い場はQE4開始が買いのシグナルとなる。

米国の政策金利(FFレート)とNYダウの推移

貿易戦争はFRBの手に負えない

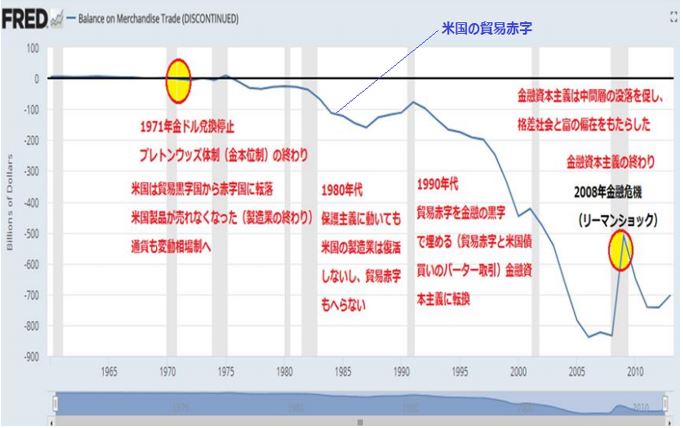

筆者は2008年のリーマン・ショックで金融資本主義、新自由主義、グローバリゼーションと言われるこれまでの成長モデルは終わったと指摘してきた。米国が好景気と言ったところで、わずかトップ1%が良いだけで、資本主義の成立と繁栄に不可欠となる中間層は没落してしまっているのである。今のまま新自由主義を続けていても貧富の格差は広がる一方で、事実上、中間層は消滅に向かっている。このためデフレ圧力は高まり、金利には下げプレッシャーがかかることになる。ケインズが『経済の死』と言ったレベルにまで下がってきた現状の長期金利の低下は、金融資本主義、新自由主義、グローバリゼーションと言われる成長モデルが終えんを迎えていることを表しているのかもしれない。

金融資本主義、新自由主義、グローバリゼーションと言われる成長モデルが終えんを迎えている

現在のトランプ関税は、1930年のスムートホーリー法(※)の再来だ。

※《Smoot-Hawley Tariff Act》1930年に米国のフーバー政権下で成立した関税法。1929年に始まった大恐慌の際、国内産業保護のため農作物など2万品目の輸入関税を平均50%引き上げた。報復措置として多くの国が米国商品に高い関税をかけたため、世界貿易が停滞。恐慌を深刻化させたとされる。

トランプ大統領の誕生は米国の建国史上、初めての政権交代であり、現代の革命である。彼は政治家ではなくビジネスマンである。反体制は、結局は体制に取り込まれてしまい、体制の補完装置となるだけだが、トランプ大統領は従来の政治家と同じ土俵に上がっていないところが革新的なのである。

貿易戦争について、米中どちらが有利になるとか不利になるとか、的外れな報道がなされているが、歴史が明らかにしているように、貿易戦争の末路は共倒れである。トランプ大統領は世界がどうなろうと知ったことではない。国内問題第一主義だからだ。それがいいとか悪いとかではなく、トランプの登場は、貧富の格差が促した歴史の必然であり、彼は就任以来、全くぶれずに当初の目的に沿って政治を行っている。

『トランプ大統領の戦略』は以下の3点だ。

- グローバル企業の生産体制を破壊し、生産拠点を米国に戻す(米国人の雇用の確保)

- 同盟国から米軍を撤退させ、軍事的に独立させる。その過程で軍事兵器を売り込み、貿易赤字を縮小させる(トランプ大統領は戦争するふりをするが、実際に戦争はしない)

- 貿易戦争(関税・数量規制)の終着点は貿易不均衡の是正と米国の赤字解消であり、最終的には「プラザ合意2.0」が発動される可能性

トランプ大統領がこうした政策をビジネス的、プロレス的に進める中で、FRBは貿易戦争の激化を解決できるわけではない。それでも、今後、市場はFRBに早期の利下げや、利下げが終わればQEなどを催促することになろう。筆者がずっと述べてきた『金融政策のホテルカリフォルニア化』である。

「強気の投資家は、“茹でカエル”のようなものだ。貿易戦争は長く続き、どれだけ紛争がヒートアップしているか気づいていない。彼らはまだ害を受けることなく、株式市場から抜け出すことができるが、ほとんどはそうしないだろう。彼らはコックが火を消し全てが大丈夫になることを願っている。貿易戦争が終わるまで株式投資を取り巻く環境は日々、少しずつ悪くなる。鍋が沸騰し、投資家が火傷をした時(損失を被る時)にようやく理解されるだろう。」(Project Syndicateの2019年5月27日 「Japan Then, China Now あの時は日本、いまは中国」)との指摘にあるように、ここからの金融緩和で相場は“少しずつ悪くなる”だろう。“茹でカエル” にならないようにしたい。

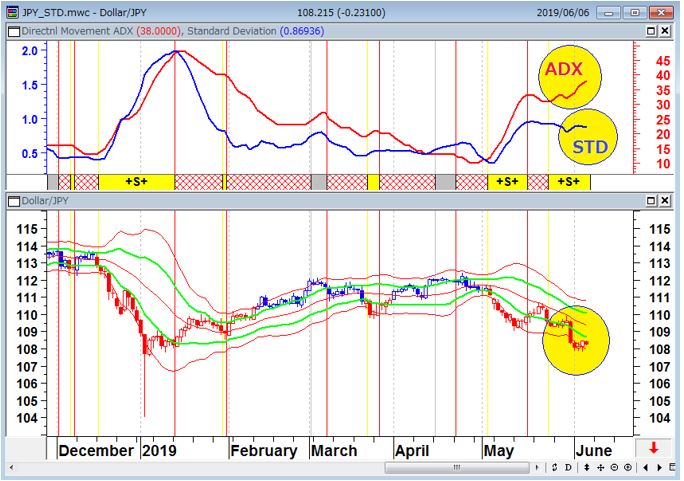

ドル/円 標準偏差とADXがWループ52日ボリンジャーバンドの-2シグマをブレイク!

先週末のNY市場でADXと標準偏差ボラティリティが高い位置からさらに上がるという “Wループ”の形状が現れた。この“Wループ”というパターンが出ると、相場が調整相場にならずトレンドを再開して大相場になる可能性がある。今回の大相場は当然、円高ということになる。

ドル/円(日足)順張りの標準偏差ボラティリティモデル Wループ相場

上段:ADX(赤のライン)・標準偏差ボラティリティ(青のライン)

ドル/円相場(日足)のトレンドが大相場に発展するか否かの分岐点は、52日のボリンジャーバンドの±2シグマをブレイクするか否かである。5月の円高は‐2シグマのところで止まっていたが、先週金曜日(5月31日)にドル/円相場(日足)相場は、52日のボリンジャーバンドのー2シグマを下にブレイクしてきた。尋常でないことが起こっている相場の場合、±2シグマをブレイクしてくる。

ドル/円(日足)52日ボリンジャーバンド±2シグマ(赤のライン)・±3シグマ(青のライン)

以上、2点のシグナルは、相場が円高トレンドを再開した可能性を示唆している。

この相場はどこまで円高になるのか?だが、フィボナッチリトレースメントの61.8%の107円付近が投機筋の短期的なターゲットとなろう。107円76銭を相場が明確に割り込むと相場は早晩節目の105円を試しに行く可能性が出てくる。いずれにせよ、ドル/円は戻り売りの相場だろう。

ドル/円(週足)

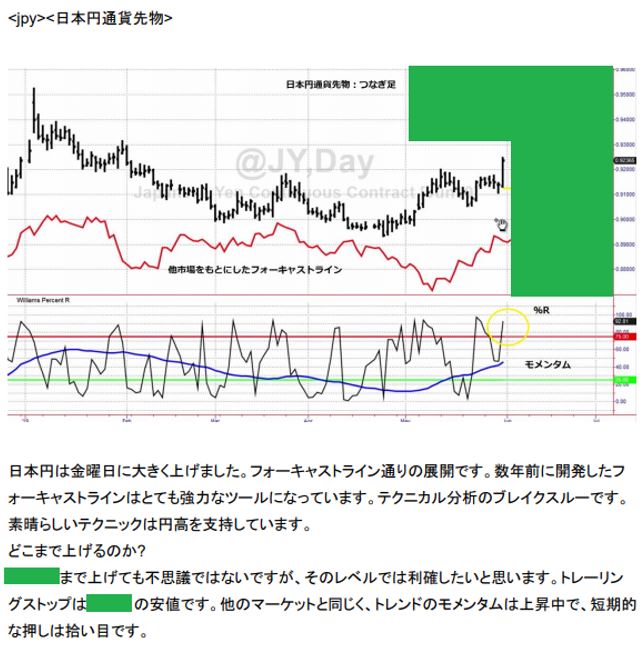

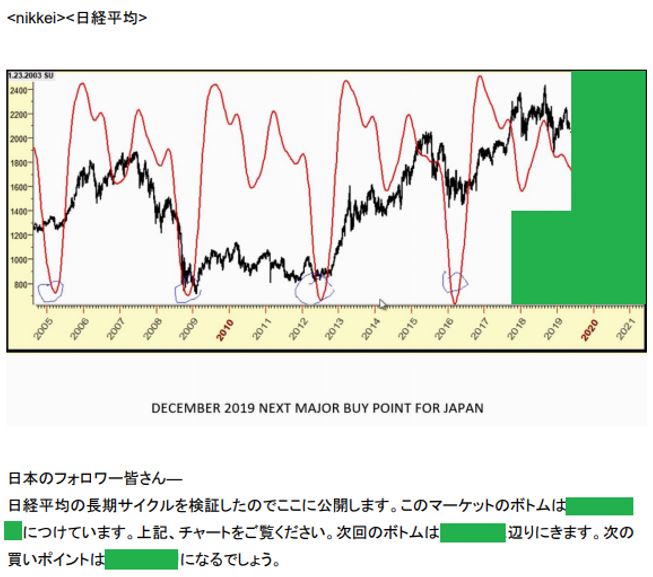

ラリー・ウィリアムズの円通貨先物・日経平均予測

ここ数週間のラリー・ウィリアムズの予想が冴えている。ラリーは、ドル/円は円高狙いの戻り売り、日経平均株価は中期的に弱気だが、ターゲットプライス近辺ではいったん売りポジションの利食いを考えているようである。

以下のコメントを参照されたい。

ラリー・ウィリアムズの日本円通貨先物予測

ラリー・ウィリアムズの日経平均中期予測

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。