はじめに

今月のテーマは「トランプ大統領と投資」です。

投資をする、しないにかかわらずトランプ米国大統領の話題を耳にしない日はありません。マーケットも政治も経済は、その一挙手一投足を気にする毎日。この状況が、個人投資家のみなさんの意識に大きな影響をあたえていることが、今回のアンケートでわかりました。

「昨年の米大統領選挙以降、投資をする上での世界の政治・経済に対する意識がどのように変わったか」という質問に対し、なんと「世界の政治・経済を意識するようになった」と答えた方が67.1%にものぼったのです。

そこで、今回はトランプ大統領をめぐる世界経済、投資環境について、経済研究所が徹底解説。経済データをひもとくことで、多くの方が想像する「トランプ相場の背景」とは違う姿が見えてきました。ぜひご覧ください。

楽天DIのまとめ

楽天証券経済研究所シニアマーケットアナリスト 土信田 雅之

2017年最初のアンケート調査期間は1月30日(月)~2月1日(水)でした。1月末の日経平均終値は19,041円で、前月末(大納会)の終値(19,114円)からは小幅安になっています。日経平均が月足ベースで下落するのは、4カ月ぶりです。

あらためて1月の日経平均の値動きを振り返ってみますと、年初となる大発会(1月4日)の終値が前営業比で約480円も上昇し、前年11月の米大統領選挙後からの「トランプラリー」が継続していることを印象付けるスタートとなりました。ただし、その流れは長くは続かず、以降は軟調な動きが目立つ展開に転じました。

注目のトランプ新大統領の誕生が間近に迫り、これまでの期待先行から、現実とのギャップを埋めに行く意識が強まってきたことが上値を抑える要因となりました。また、記者会見でのマスコミとの遣りとりや、保護主義的な発言が目立ってきたことも、警戒感を強めさせたと思われます。

そんな中で行われた今回のアンケートは、2,700を超える回答を頂きましたが、その結果は前回調査よりも弱気に転じる見方が増えるものとなりました。1月20日に正式にトランプ新大統領が誕生しましたが、現在の相場環境が警戒モードと様子見ムードが入り混じっていることが窺えます。

次回も是非、本アンケートにご協力頂ければ幸いです。

1.日経平均の見通し

|

出所:楽天DIのデータより楽天証券経済研究所が作成

「強気の見方がやや後退。目先の調整警戒か?」

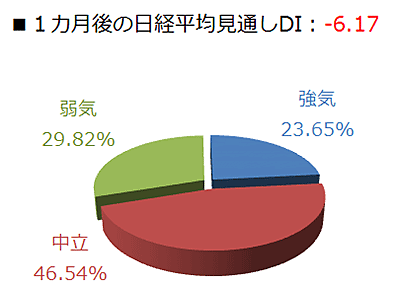

今回の日経平均の見通しDIですが、1カ月先のDIはマイナス6.17でした。前回(17.15)から大きく悪化しました。1カ月先DIがマイナスに転じるのは昨年9月以来になります。

回答の内訳グラフを見ると、強気派は23.65%でした。前回調査の強気派(35.17%)と比べると、かなり減少していることが分かります。

それとは反対の動きを見せたのが弱気派です。前回調査の18.02%から29.82%へと大きく増加しました。中立派がほぼ横ばい(今回が46.54%、前回が46.81%)でしたので、強気派が弱気派へ転じたような格好です。

続いて、3カ月先の見通しDIの結果にも視点を向けてみます。

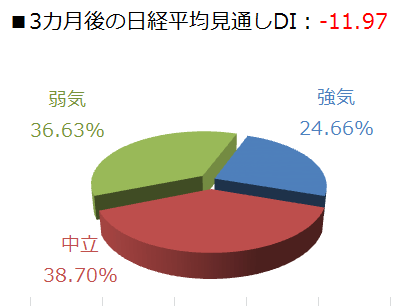

今回の3カ月先DIはマイナス11.97でした。2カ月連続のマイナスになったほか、前回調査(マイナス0.9)からマイナス幅が拡大する結果になっています。

|

出所:楽天DIのデータより楽天証券経済研究所が作成

1カ月先DIと同様に、3カ月先DIも悪化した格好ですが、こちらは回答の内訳を見てみますと少し違った風景が見えてきます。

回答の内訳グラフを見ると、強気(24.66%)、弱気(36.63%)、中立(38.70%)の割合になっています。前回の割合は、強気(28.93%)、弱気(29.83%)、中立(41.24%)でした。弱気派の増加が目立っているという点では1カ月先DIとあまり変わりはありませんが、強気派と中立派がともに減少して弱気派に流れている構図のため、強気派の減少が1カ月先ほど顕著になっていません。

1カ月先(短期的)、3カ月先(中期的)ともに相場の先行きに不透明感が漂っている結果になっていますが、短期的には直近までの相場上昇があっただけに、目先の調整が意識されてこれまでの強気派が弱気派に転じたと思われます。一方、中期的には不透明感が強いためにジワリと弱気派が増えている印象になっています。

こうした相場地合いの背景には、やはりトランプ米大統領の影がちらつくわけですが、1月20日の大統領就任から、もうすぐ3週間が経とうとしています。まだ、1カ月にも満たないわけですが、この短い期間のあいだに矢継ぎ早に大統領令を連発してきました。

当初は素早い行動が政策実行への意欲の現われと前向きに評価する向きもあったのですが、27日の中東・アフリカ7カ国の入国制限の大統領令あたりから雲行きが怪しくなってきたように思えます。元々、トランプ氏の公約には、きちんと「実行して欲しいもの」と「実行して欲しくないもの」が混在していましたが、最近になって、「実行して欲しくないもの」への警戒が強まっており、トランプ氏の口から米国第一主義や保護主義的な発言が増えてきました。首脳会談を控えている日本に対しても名指しで円安誘導批判を繰り返しています。

もっとも、トランプ氏が公約として掲げてきた政策には矛盾などの疑問点も多いのも事実です。例えば、財政出動や金融規制緩和、保護主義などは、経済学のリクツの上ではドル高を招きやすいものですが、その一方で他国が通貨安を誘導していると批判するなど、理論的に矛盾している部分が多いです。

また、トランプ氏は今後10年間で2,500万人の雇用を増やすことも公約としています。これを具体的なペースに落とし込むと、年間で250万人、月間で20.8万人というペースで雇用を増やさないといけません。目標達成のためには移民の受け入れも欠かせないのですが、同氏の移民政策へのスタンスを見ると、ここでも矛盾が生じているように思えます。

さらに、トランプ氏の認識は経済にしても外交にしても、一昔前のものや、現実とずれているものが多く、情報や知識がアップデートされていないのではという指摘もなされています。その一方で、同氏はビジネスマンであるが故に、有利な条件で交渉するため「わざと無茶振りや強気の態度をとっている」というポジティブな見方も未だに根強くあります。

そのため、今後はネガティブな見方とポジティブな見方のどちらであるかを見極めることがポイントになるわけですが、別の言い方をすれば、トランプ氏の行動パターンを織り込むことになります。そのため、足元のマーケットは同氏の発言やツイッターでのつぶやきに敏感に反応していますが、次第に口先介入だけではあまり反応しなくなる場面も増えてきそうです。

FX DI:トランプ新政権は「円高」。全てのDIがマイナス。

楽天証券FXディーリング部 荒地 潤

出所:楽天DIのデータより楽天証券経済研究所作成

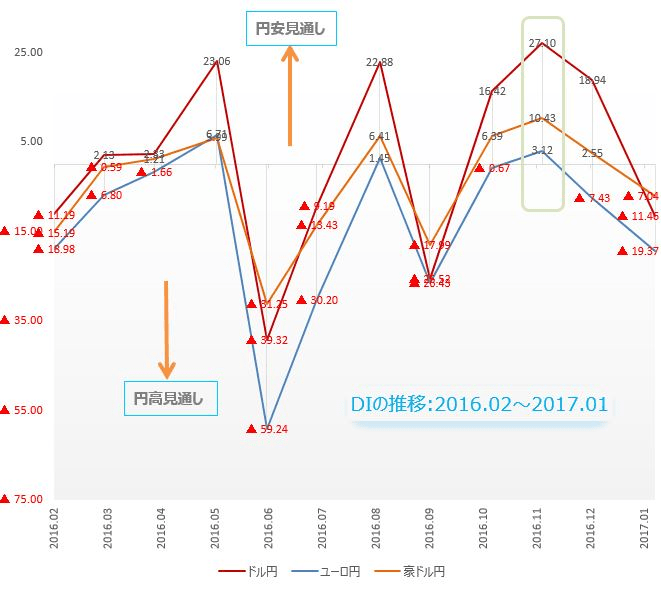

楽天DIは、ドル円、ユーロ円、豪ドル円のそれぞれについて、今後1ヵ月の相場見通しを指数化したものです。DIがプラスならば円安見通しが多く、逆にマイナスならば円高見通しが多いことを意味します。

1月の楽天DIは、3通貨ペア全てのDIがマイナスになりました。トランプラリーのドル高が終わり、トランプ・リスクのドル安が始まったと個人投資家は考えています。ただユーロについては、欧州分断の政治リスクが重荷になって先安観が強まっています。豪ドルは様子見状態。したがって、円が最強通貨ということになります。

ドル円:DIはマイナスへ。円高見通し強まる。

|

出所:楽天DIのデータより楽天証券経済研究所が作成

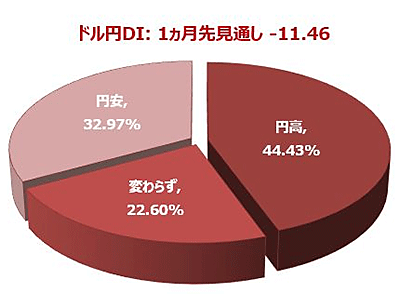

ドル円の1ヵ月先見通しは、回答者全体のうち約1,230名(44%)の方が、現在よりもさらに「下がる(ドル安/円高)」と考え、反対に「上がる(ドル高/円安)」になると見る方は約910名(33%)でした。

ドル円のDIは、は昨年9月以来のマイナス(-11.46)になり、個人投資家の円高見通しの強まりを示しています。先月からの動きをみると「円安」見通しが13ポイント減る一方で、「円高」見通しは17ポイントも増えました。

しかし、すでにひと月前から個人投資家はドル高の持続性に疑問を持っていたことは、DIが示しています。上のグラフを見ると、円安期待を示すDIは、トランプ氏が米大統領選に当選した11月がピークで、12月にはもう下がり始めていました。その見通し通り、1月には118円半ばから112円半ばまで、ドル円は1ヵ月で6円も大幅に円高が進みました。

日本の為替政策についてトランプ大統領は、「日本が何年も何をしてきたか見てみろ。為替を操作して、通貨安に誘導している」と、名指しで批判。確かに否定はできませんが、日本の円安政策は米国をはじめとする主要国の了解を得て行ってきたこと。日本がこっそり立ち回っていたかのようなトランプ大統領の指摘は的外れといえます。

日本がTPPに加盟して農産物や金融市場を開放することと引き換えに、米国は円安を黙認したといわれています。しかし、トランプ大統領は就任当日にTPP脱退を表明。為替についても「ルールは変わった」ことになります。政府・日銀が円安をつくることは、もうできなくなりました。

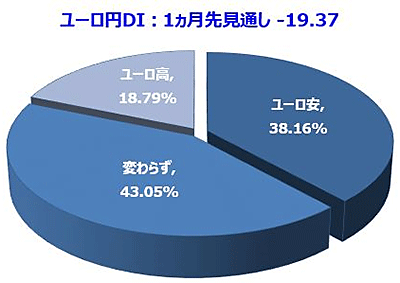

ユーロ円:DIは2ヵ月連続のマイナス。ユーロ安見通しさらに強まる。

|

出所:楽天DIのデータより楽天証券経済研究所が作成

ユーロ円の1ヵ月先見通しは、回答者全体のうち約1,050名(38%)の方が、現在よりもさらに「下がる(ユーロ安/円高)」と考え、反対に「上がる(ユーロ高/円安)」と見る方は約520名(19%)でした。全体の約43%は「変わらない」で、最も大きな割合を占めています。

ユーロ円のDIは、2ヵ月連続のマイナス(-19.37(前月-7.43))になりました。先月からの動きをみると「ユーロ高」見通しが6ポイント減って、その分「ユーロ安」見通しが増えています。

欧州の景気が悪いからユーロ安見通しなのかというと、そうではありません。実際のところ欧州経済は上向いています。景気先行指数のPMIは軒並み上昇、インフレ率も回復しています。また貿易収支は黒字で、米国よりもファンダメンタルズは良好といえます。それでもユーロへの投資をためらうのは、やはりユーロが分裂の危機を孕む政治リスクを抱えているからでしょう。ユーロ円に対しては、「目線はユーロ安ながら、しばらく様子見」が続くと考えます。

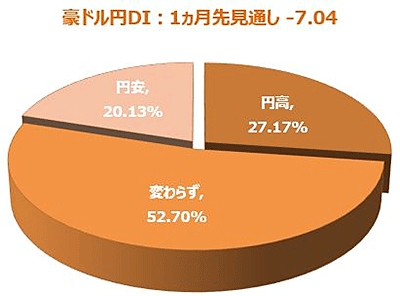

豪ドル円:豪ドル円は様子見続く。

|

出所:楽天DIのデータより楽天証券経済研究所が作成

豪ドル円の1ヵ月先見通しは、回答者全体の半数以上にあたる約1,450名(53%)の方が、「変わらない」と答えています。

豪ドル円が今よりもさらに「下がる(豪ドル安/円高)」と考える方は約750名(27%)、反対に「上がる(豪ドル高/円安)」と考える方は約560名(20%)でした。

豪ドル円のDIも、9月以来のマイナス(-7.04)。先月からの動きをみると「豪ドル高」見通しが5ポイント減り、そのほぼすべてが「豪ドル安」見通しへ移っています。ただ全体としては、様子見状態が続いています。

トランプ・リスクを心配するマネーは、ドルの代替投資先として、政治リスクを抱えるユーロやポンドではなく豪ドルを選んでいます。FRBが積極的に利上げをするならば、豪ドル金利の魅力は相対的に薄れます。反対に利上げ時期が不透明になるほど、豪ドルの魅力は高まります。豪ドルの行方は、トランプ大統領とFRB次第ということになります。

3.今月の質問:「トランプ大統領と投資」について

楽天証券経済研究所シニア グローバル ストラテジスト香川 睦

今月(2017年1月)の質問は、(1)トランプ大統領の誕生と世界的な株価上昇の関係、(2)1月20日のトランプ大統領就任後の相場の動きをみての投資スタンス変化、(3)昨年の米大統領選挙以降、投資をする上での世界の政治・経済に対する意識がどのように変わったか、の3種類でした。

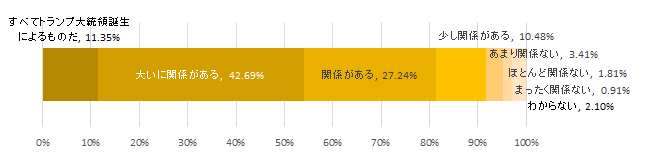

[今月の質問 1]

トランプ大統領の誕生と世界的な株価の上昇の関係をどのようにお考えですか?

出所:楽天DIのデータより楽天証券経済研究所作成

[今月の質問 2]

1月20日のトランプ米国大統領の就任後の相場の動きをみて、投資のスタンスをどう変えましたか?

出所:楽天DIのデータより楽天証券経済研究所作成

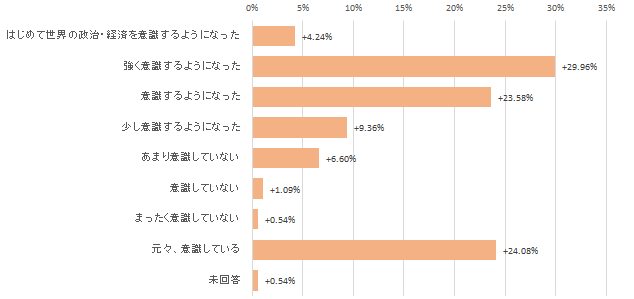

[今月の質問 3]

昨年の米国大統領選挙以降、投資をする上での世界の政治・経済に対する意識がどのように変わったか教えてください。

出所:楽天DIのデータより楽天証券経済研究所作成

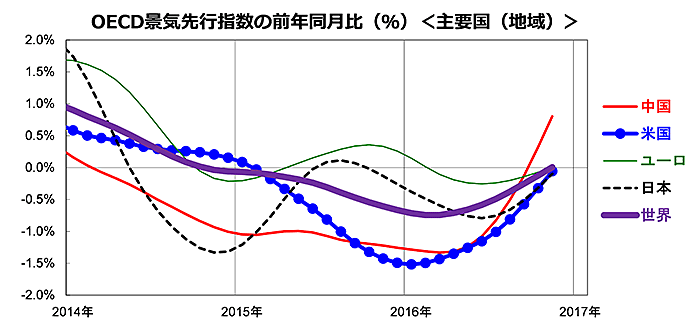

(1)については、「(世界的な株価の上昇が)すべてトランプ大統領誕生によるものだ」との回答割合(11.4%)を含め、「(トランプ大統領誕生と)関係がある」と回答された割合は、回答者全体の91.8%と高位でした。昨年11 月選挙でのトランプ候補勝利直後から、米国株、ドル円、日経平均の上昇が力強かったことに強い印象を持たれたからだと思われます。「関係ない」と回答された方々の比率は6.1%に留まりました。ただ、筆者は「トランプ大統領誕生による期待効果はあったものの、それ以前に世界景況感は上向きに転じていたため、株価が上昇しやすかった」とみています。下記図表は、OECD(経済協力開発機構)が発表する主要国(地域)別の景気先行指数について前年同月比の伸びを示したものです。世界の「先行き景況感」は2016年春に底入れし、年央から年末にかけ上向きに転じたことがわかります。トランプ大統領が当選する前に世界で景況感が改善しはじめ、株式は堅調となりやすかった。そこに、トランプ大統領誕生で景気対策を織り込む期待が先行して株価上昇が加速した、と言えそうです。

<図表:景気先行指数でみる世界の先行き景況感>

(出所)OECD(経済協力開発機構)の公表データより楽天証券経済研究所作成(2017年12月)

質問(2)の「トランプ米大統領就任後の相場の動きをみて投資のスタンスをどう変えましたか?」については、「積極的にした」との割合が30.5%と、「消極的にした」の29.6%と拮抗しました。トランプ大統領は、1月20日に就任してから異例のスピードで多くの「大統領令」を発し、選挙運動に唱えていた公約(政策)を実現する動きに出ました。ただ、こうした大統領令に、排他的で保護主義的な施策(例えば、イスラム圏7カ国からの入国制限)が含まれ、内外から批判が高まり、日本を名指しで貿易不均衡を非難し、円安を牽制する言動を繰り返しました。大統領選挙直後は、景気刺激策を巡る期待が先行して米長期金利が上昇。日米金利差縮小でドル高・円安が進んだことが2016年末に向けた日経平均の堅調を支えましたが、新大統領就任後は強硬な姿勢を受けて市場ややや困惑。

為替は円高・ドル安に転じ、日本株の上値が押さえられる展開となりました。このように、新大統領への期待と警戒が交差する市場心理となったことが、先行きの不透明感に繋がっていると言えそうです。当面は、2月下旬に予定されている大統領所信表明演説(上下両院合同会議での一般教書演説に相当)や予算教書(2017年10月から2018年9月迄)発表を待ち、市場が期待に沿う景気対策の具体策が出てくるか否かが注目されます。

質問(3)は、「昨年の米国大統領選挙以降、投資をする上での世界の政治・経済に対する意識がどのように変わったか」でした。「元々、意識している」の割合が24.1%であった他に、「世界の政治・経済を意識するようになった」との回答割合が67.1%に達しました。いまや、グローバル経済の動き(世界の景気動向)や為替相場の変動など外部環境の日本株への影響はかつてないほど大きくなっています。特に、世界経済や株式時価総額で大きなウエイトを占める米国の政治、経済、株式、ドル円相場の動きを度外視して日本株の動向を語るには相当無理があります。「日本株は世界景気に最も敏感な市場の1つ」とされており、昨秋からの日本株の反転上昇は、世界の景況感回復と為替の円高一巡が支えとなった経緯があるます。トランプ大統領就任を機に、米景気を加速させる可能性がある景気対策の実現と実効性を見極める必要がありますが、本年は米国だけでなく欧州や中国の政治・経済動向に目配りする必要がありそうです。

4.今後、投資してみたい金融商品・今後、投資してみたい国(地域)

楽天証券経済研究所コモディティアナリスト 吉田 哲

今後投資してみたい国(地域)の設問のデータより、今回は昨年の米大統領選挙以降、はじめての調査となった2016年11月30日分と、今回の調査である2017年1月30日分を比較してみました。値は、2017年1月30日分での獲得割合 マイナス 2016年11月30日分での獲得割合、で計算しています。

これにより、トランプ大統領誕生決定後まもない時期と、就任後に実際に采配を振るい始めた直近において、投資家の皆様における米国をはじめとしたさまざまな国・地域に対する志向にどのような変化が生じたかを推測することができると考えています。

図:「今後投資してみたい国(地域)」で2016年11月30日調査分と2017年1月30日調査分の比較

出所:楽天DIのデータを元に筆者作成

アメリカへの投資志向が最も低下していることが分かります。ロシアが最も伸びている点については前回のこの欄で触れており、直近の調査結果でもほぼ前回と同じ水準を維持しておりました。(参照:楽天DI 2016年12月:2017年の投資とおカネ)

日本においてはアメリカに次ぐ2番目の低下幅となっています。

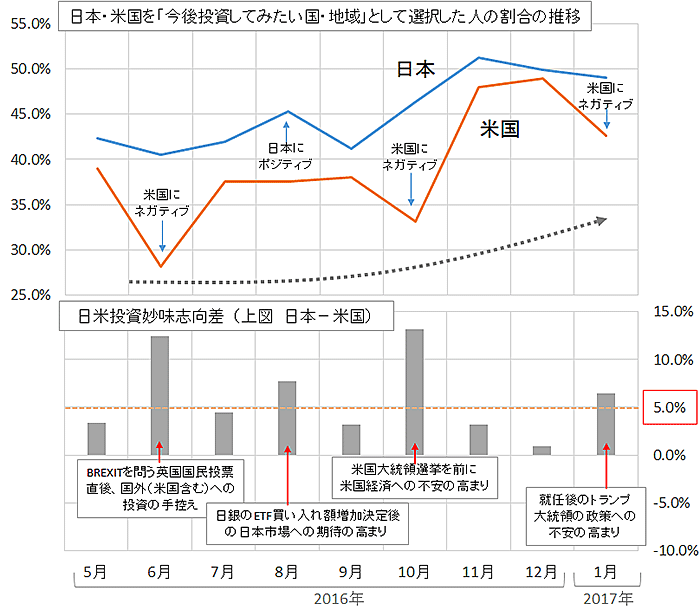

これらの情報をきっかけとして、今度は、低下幅1位と2位の米国・日本それぞれのこれまでの獲得割合の推移、および日米差(日本を今後投資してみたい国と選択した人の割合 マイナス 米国を今後投資してみたいと選択した人の割合)の推移を調べてみました。

図:「今後投資してみたい国(地域)」で「日本」・「米国」を選択した人の割合および、日米差の推移

出所:楽天DIのデータを元に筆者作成

上図のとおり、昨年5月以降、数か月単位の期間で見れば「今後投資してみたい国」に日本・米国を選択する人の割合は増加傾向にあると言え、それらはおおむね同じような動きに感じられます。

とはいえ、先述のとおり、方向は同じでも強弱が生じるケース(先述の例では同じマイナス方向に推移したが、マイナスの幅が異なっていた)がありますが、この強弱に差が生じるのは「米国にネガティブ」な状況が生じたことが主な要因であるように思われます。

同期間で4回(直近の調査を含め)、日米投資妙味志向の差が+5%を超えましたが、そのうち3回は主に米国にネガティブな状況であったように思われます。(2016年8月は日本にポジティブな状況であったため日米差が拡大した模様)

これまでの点をまとめれば以下のようになります。

- ここ数カ月間、設問「今後投資してみたい国」において「日本」「米国」を選択する人の割合はおおむね同じような波で推移(ゆるやかに上昇)しているようである。

- 時として日米の推移に強弱の差が生じることがあるが、それは主に「米国にネティブ」な状況になった場合であるようである。

これらの点より想像するに、「今後投資してみたい国」において「日本」あるいは「米国」さらには「両国ともに」、中長期的に獲得割合を増加させるためには、まずは「米国」がネガティブな状況に陥らないこと、が重要であると思われます。

さらに言えば、2016年8月に日本にポジティブな要因があった際、米国に投資してみたいと思う人の割合は増加しなかった(横ばい)だったことから考えれば、中長期的に日本人投資家において日本に投資してみたいと思う人が増加する条件の一つに、(特段の日本市場における中長期的なポジティブ要因がない限り)同投資家において米国が投資してみたい状況にある、という点が含まれているのではないかと考えられます。

米国の株価が日本株をけん引するという傾向のように、米国の諸情勢は日本の投資家の日本株への投資意欲をけん引しているのではないか?と想像させられます。

米国がネガティブな状況に陥らない、という点については、就任後のトランプ大統領の行動より、難易度は高いように思われますが、まずは米国の情勢が落ち着きを見ることを期待したいところです。

今後も楽天DIの「今後投資してみたい国(地域)」の設問の動向に注目していきたいと思います。

表:今後、投資してみたい金融商品2017年1月調査時点(複数回答可)

| 投資対象 | 割合 | 前回比 |

|---|---|---|

| 国内株式 | 66.2% | ▼ 3.4% |

| 外国株式 | 25.6% | ▼ 0.3% |

| 投資信託 | 28.6% | ▼ 0.6% |

| ETF | 17.0% | ▼ 2.3% |

| REIT | 10.4% | ▼ 1.0% |

| 国内債券 | 4.5% | ▼ 0.9% |

| 海外債券 | 6.2% | △ 0.5% |

| FX(外国為替証拠金取引) | 11.5% | ▼ 0.8% |

| 金 | 16.8% | △ 1.1% |

| 原油 | 3.9% | ▼ 0.7% |

| その他の商品(コモディティ) | 1.9% | ▼ 0.1% |

| カバードワラント | 0.9% | △ 0.0% |

| 特になし | 7.3% | △ 0.5% |

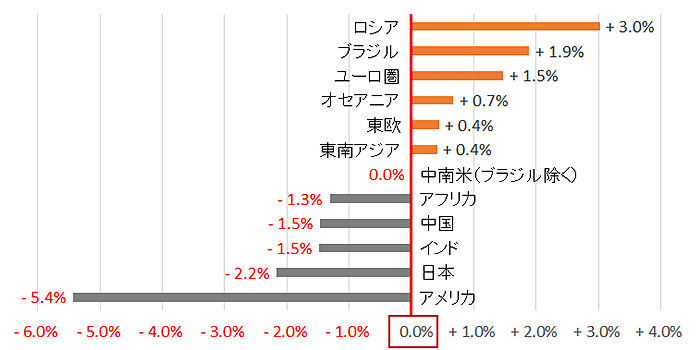

表:今後、投資してみたい国(地域) 2017年1月調査時点 (複数回答可)

| 国名 | 割合 | 前回比 |

|---|---|---|

| 日本 | 49.0% | ▼ 0.9% |

| アメリカ | 42.6% | ▼ 6.4% |

| ユーロ圏 | 4.2% | △ 0.7% |

| オセアニア | 5.7% | △ 0.6% |

| 中国 | 3.8% | ▼ 0.3% |

| ブラジル | 5.7% | △ 0.5% |

| ロシア | 10.8% | ▼ 0.6% |

| インド | 24.9% | ▼ 1.4% |

| 東南アジア | 19.8% | ▼ 1.3% |

| 中南米(ブラジル除く) | 2.2% | △ 0.1% |

| 東欧 | 2.0% | △ 0.4% |

| アフリカ | 5.4% | ▼ 1.0% |

| 特になし | 10.5% | △ 1.5% |

「DI(Diffusion Index)」とは

景気判断に用いられる諸指標を選定し、現状認識がどちらの方向に向いているかを示す指数。『楽天DI』では、日銀短観と同じ計算方法を採用し、「(強気回答数-弱気回答数)÷全回答数×100」、「(円安回答数-円高回答数)÷全回答数×100」で算出いたします。

【各指標の見方は以下の通りです。】

日経平均 DIがプラス→強気、DIがマイナス→弱気

為替 DIがプラス→円安、DIがマイナス→円高

すべての回答が中立だった場合、DIは0となります。

本資料は、信頼できると考えられる情報に基づいて楽天証券株式会社が作成・提供したものですが、情報や見解の正確性、完全性、適時性などを保証するものではありません。また、売買に関する勧誘を意図して作成したものではありません。投資の最終決定は、お客様ご自身の判断でなさるようにお願いいたします。ストラテジストの見解や評価、予測は本資料作成時点での判断であり、予告なしに変更されることがあります。この資料の著作権は楽天証券に帰属しており、事前の承諾なく本資料の全部または一部を引用、複製、転送などにより使用することを禁じます。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。