今日のポイント

●イエレンFRB議長の真意がつかめない。ハト派メッセージ(今後の利上げがゆるやかになる)とタカ派メッセージ(FRBは早期に資産縮小を開始すべき)を両方出している。

●8月はハト派メッセージに反応してドル安(円高)が進んだ。9月19-20日のFOMCで金融引き締めに打ち止め感が出るとさらなる円高も。引き締め継続が強調されると円安転換が見込まれる。

ハト派イメージをふりまきながら、タカ派政策を進めてきたイエレンFRB議長

「イエレン議長はハト派(金融引き締めに消極的)」とメディアにたびたび報道されてきました。実際、議長に就任当初はハト派トーンで話しをすることが多かったと言えます。ところが、実際にイエレン議長がやったことは、金融緩和からの出口戦略を着々と進めるタカ派政策だったことがわかります。

まず、米国がどのように金融政策からの出口戦略を進めてきたかを、ドル金利の動きとともに、簡単に振り返ってみましょう。

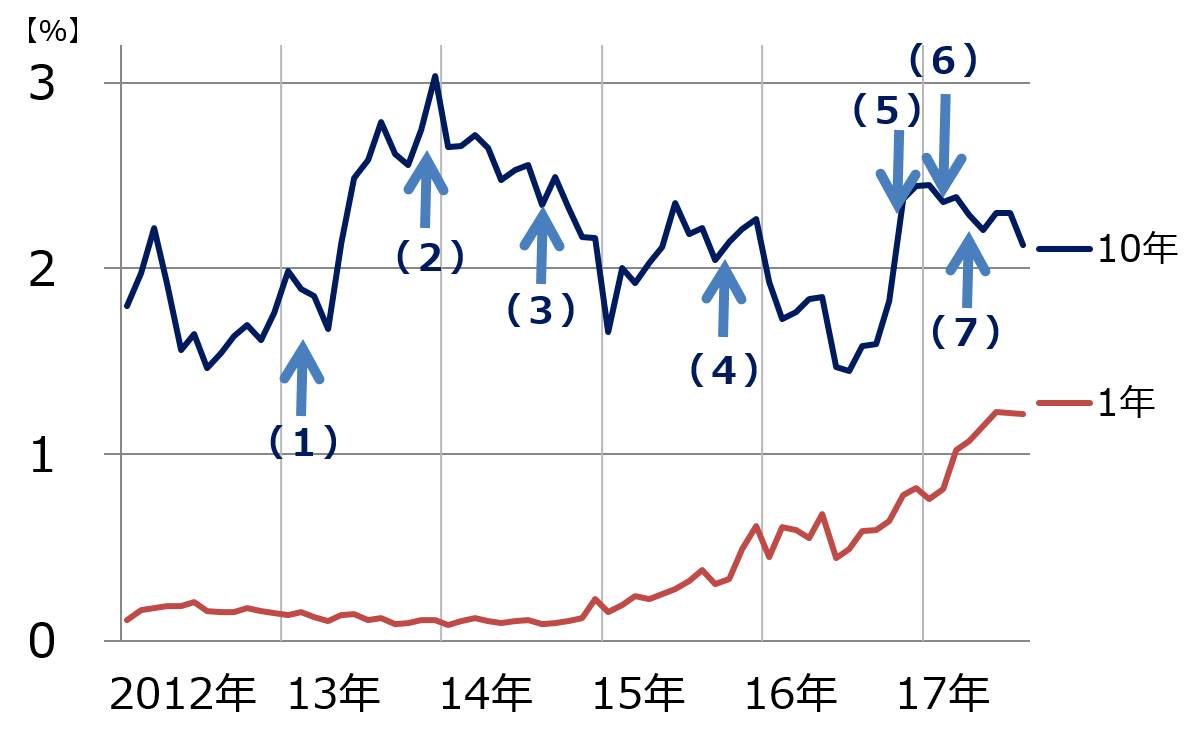

米金融緩和「出口戦略」の進展とドル金利<10年・1年>の動き:2012年1月―2017年8月(30日)

(1)2013年5月:バーナンキ・ショック

イエレンFRB(連邦準備制度理事会)議長の前任のバーナンキ元議長が「将来、金融緩和の縮小が必要になる」と発言し、ドル長期金利が急騰。世界的に株が下落。

(2)2014年1月:テーパリング(量的金融緩和の縮小)開始

就任直後のイエレン議長の元で、FRBが緩和縮小を開始。

(3)2014年10月:量的金融緩和が終了

1月以降、月々の新規国債買い増し額を、毎月減らしていき、10月で買い増し額はゼロとなった。これをもって、米国の量的緩和は終了。

(4)2015年12月:ゼロ金利終了

9年半ぶりに利上げを実施。FF金利の誘導水準を0-0.25%から、0.25-0.50%へ引き上げ。これにより、短期金利のゼロ%への誘導は終了。

(5)2016年12月:追加利上げ

FF金利誘導水準をさらに0.25%引き上げ、0.50-0.75%とする。

(6)2017年3月:追加利上げ

FF金利誘導水準をさらに0.25%引き上げ、0.75-1.00%とする。

(7)2017年6月:追加利上げ

FF金利誘導水準をさらに0.25%引き上げ、1.00-1.25%とする。

1年金利が上がっても、10年金利は上がらず

上のドル金利グラフを見ると、不思議なことに気づきます。FRBが出口戦略を進める間、1年金利は上昇していますが、10年金利は逆に下がっています。

FRBが利上げすれば短期金利は上がるので、1年金利も上昇します。ところが、長期的なインフレ期待が上昇しないので、10年金利は上がらなくなっています。

10年金利が急騰したのは、2013年5月のバーナンキ・ショックのときだけです。このとき、FRBは何もしていません。将来、緩和縮小が必要だと発言しただけです。言葉だけで、インフレ期待が高まり、長期金利が急騰しました。ところが、実際にFRBが緩和縮小を始めてからは、長期金利は逆に低下しています。

米国の景気は現在好調ですが、それでもインフレ期待は高まらず、長期金利が上がらない状況が続いています。背景には、世界的なモノの供給過剰があります。モノは一時的に不足しても、高度に発達した量産技術により、すぐ増産され、供給過剰になる傾向があります。

資源価格の急落も、世界的なデフレを助長しています。原油など天然資源も、資源開発技術の革新により、恒常的に供給過剰をかかえるようになりました。こうした背景から、日本だけでなく欧米でも、インフレ期待は高まりにくい時代に入ったと考えています。

イエレン議長は、本当に、急激な資産縮小に踏み込むのか?

9月19-20日のFOMC(連邦公開市場委員会)で、どのような政策が打ち出されるのか、注目されます。

FRBは、「市場と対話し、金融政策の変更を事前に織り込ませる」戦略をとってきました。これはおおむね、うまくいっています。事前に先行きの政策変更を示唆した時点で、金融市場は、それを織り込みます。したがって、実際に政策変更を発表したときにサプライズ(驚き)はありませんでした。

9月のFOMCでどのように金融政策を変更するかについて、イエレン議長は、言質を与えるようなことはしていません。それでも、かなりわかりやすい示唆を出しています。イエレン議長の示唆は、前回のFOMC議事録でも確認されています。具体的には、2つのメッセージが出されています。1つは、ハト派メッセージ。もう1つは、タカ派メッセージです。

◆ハト派メッセージ「今後の利上げのペースは鈍くなる」

6月の利上げ後、「9月は利上げがなく、12月に利上げがある」と見られていましたが、イエレン氏の示唆を受け、金融市場では12月も利上げがないとの見方が広がっています。

◆タカ派メッセージ「早期にFRBの保有資産縮小に着手する」

FRBは現在、保有する米国債が償還を迎えると、同額の米国債を買い付けています。つまり、米国債の保有額が変わらないようにしているわけです。ただ、中央銀行が巨額の米国債を保有している状況は異常と考え、早期に保有資産(米国債)の縮小に着手すると述べています。

重要なのは「どのくらいのスピードで、資産を縮小していくか」です。6月24日のFOMCで示された基本計画では、米国債を当初3カ月は、毎月60億ドル(約6,600億円)ずつ縮小するとしています。月々の縮小金額を、3カ月ごとに60億ドルずつ引き上げ、最終的には毎月300億ドル(約3.3兆円)にするとしています。このほか、保有するMBS(住宅ローン担保証券)の保有額も減らしていくとしています。

イエレン議長の示唆通りに、9月に資産縮小を決定し、基本計画で示されている通りのペースで資産縮小を行うとすると、かなり急激な資産縮小となります。本当にそれを実行したら、ドルの長期金利は大きく上がり、米国株は大きく下がることになると思います。米景気にかなりの悪影響が及ぶでしょう。

金融市場は今のところ、イエレン議長のハト派メッセージだけに反応し、タカ派メッセージを無視する形となっています。その結果、ドルの短期金利も長期金利も足元は低下してきています。ドル金利の先高感低下を受けて、円高が進み、それが日経平均の上値を抑えています。

この状態で、9月のFOMCで、急激な資産縮小計画が発表すれば、金融市場にとってサプライズ(驚き)となります。米金利の先高感が強まり、米国株は下がるでしょう。ただし、円安転換が見込まれますので、日本株は米国株ほどは下がらないと思います。

イエレン議長は、市場にショックを与えることは望んでいないと思います。資産縮小は発表するものの、当面、ゆるやかなペースでの縮小に留まり、先行きの縮小ペースまではコミットしない可能性もあります。それならば、金融市場にサプライズはありません。

実際にどういう結果となるのか? 9月19-20日のFOMCが近づくにつれ、市場にさまざまな思惑が出て、投資家が右往左往する可能性もあります。9月は、米金融政策の思惑で、円高株安が進んだり、円安株高が進んだりする可能性に注意したいと思います。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。