円高相場の本番は8月以降か…?

トランプ米大統領の訪日は、米国では観光旅行と揶揄されているが、重要なことは対日通商交渉で8月に決着を図るということをトランプ大統領がはっきり言っていることだ。選挙対策で安倍政権に貸しを作り、選挙が終われば大幅譲歩(日米通商交渉はTPP[環太平洋パートナーシップ協定]とは関係ないと明言)という形で借りを返してもらおうというトランプ流のディールである。

また、トランプ大統領は日本の選挙について複数形で表現しており、衆参同日選挙を安倍首相から聞かされたのではないかという思惑を呼んでいる。

いずれにせよ、選挙日程を考えると日本との貿易交渉は夏まで先送りだ。だから、円高相場の“本番”は8月以降になる可能性がある。

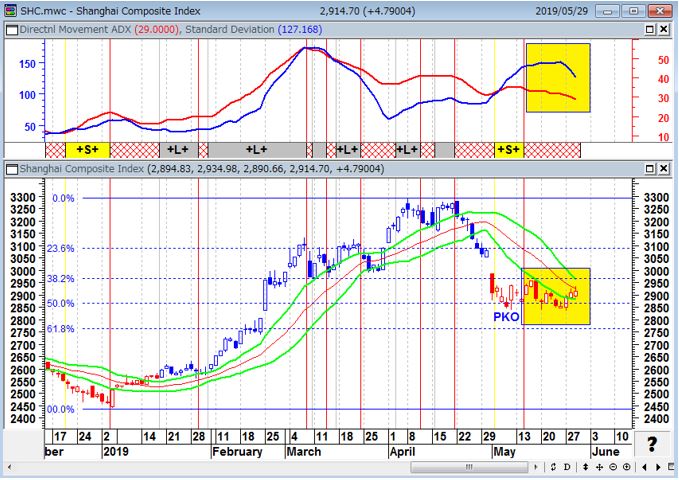

最近のドル/円相場が株の下げに反応しにくくなっているのは、8月までのモラトリアム期間が設けられたことと、中国政府のPKO(プライスキーピングオペレーション/価格維持政策)で中国株の下落が止まっていることが影響している。

ドル/円(週足)と三角もちあい

4年にわたる三角もちあいの底流では変動のマグマが溜まっている

上海総合指数(日足)順張りの標準偏差ボラティリティトレードモデル

PKOで売りトレンドは終息し横ばいのレンジ相場となっている

下段:ボリンジャーバンド(21)±0.6シグマ(緑)

出所:石原順

貿易戦争の終点はプラザ合意2.0

筆者は以前より、貿易戦争は最終的にプラザ合意2.0に至ると指摘しているが、そこにたどり着くにはまだ時間を要するだろう。しかし、トランプ大統領は以下の3つの戦略を着々と進めていくだろう。

- グローバル企業の生産体制を破壊し、生産拠点を米国に戻す(米国人の雇用の確保)。

- 同盟国から米軍を撤退させ、軍事的に独立させる。その過程で軍事兵器を売り込み、貿易赤字を縮小させる(トランプ大統領は戦争するふりをするが、実際に戦争はしない)。

- 貿易戦争(関税・数量規制)の終着点は貿易不均衡の是正と米国の赤字解消であり、最終的には「プラザ合意2.0」が発動される可能性が高い。

ドル/円(月足) 為替の歴史は政治の歴史

貿易戦争で関税を引き上げたり、数量規制をしたりして散々騒ぎ立てておいて、それでも貿易赤字は減らないということを示した上で、もしトランプ大統領が再選を果たした場合、2期目にかけて通貨の切り下げを行ってくる可能性がある。もちろん、トランプ大統領に対する抵抗勢力も存在するため、一朝一夕にはいかない。しかし、もしドルの値段が半分になれば、抱えている借金の額も半分になる。それが米国の最も効率的な赤字の解消法である。

トランプ大統領にとっては、グローバルのサプライチェーンがどうなろうが知ったことではない。企業の生産拠点を米国に回帰させ、雇用を米国に戻すという主張は以前から一貫している。

同盟国に展開している軍隊も引き上げ、その過程で同盟国に米国の兵器を売り込めば、経常赤字の縮小にもつながり一石二鳥である。中国はプラザ合意によって急激な円高になった日本の轍を踏まないよう警戒を高めているが、中国は日本に比べるとタフな相手であることは間違いないだろう。

中国はプラザ合意2.0の発動を恐れているという。日本の二の舞を避けたいからだ。それに対抗する中国の最終的な手段はレアアースなどではなく、米国債売りである。

【中国の経済学者は米国の圧力の下で日本は円高を押して貿易緊張を解決しようとした1985年のプラザ合意の再現を恐れている。プラザ合意によって日米の緊張は沈静化したものの、多くの中国人エコノミストは、耐え難い価格によって20年以上停滞した日本の成長を思い起こしている。

同じようなことが必ずしも起こるとは限らない。日本は安全保障を米国に依存しており、その影響から逃れられなかった。また、プラザ合意には英国、フランス、そして西ドイツも含まれていた。

ハーバード大学のJeffrey Frankelはそれを「国際的な政策協調の最高水準点」と指摘しているが、これはドナルド・トランプ大統領のトレードマークではない。

実体も異なっていた。5カ国(米国、英国、フランス、西ドイツ、日本)はドルの切り下げに合意し、通貨市場に介入してそれを実現すると発表した。

1年も経たないうちに円はドルに対して50%近く急上昇した。当時とは対照的に、通貨の問題は現在の米中の争いのほんの一部に過ぎない。】

貿易戦争で米国が有利だとか、いや実は中国が有利だとか、さまざまな報道が出ているが、歴史を振り返ると貿易戦争に勝者はいない。つまり、米国も中国も、そして日本も共倒れになるのである。

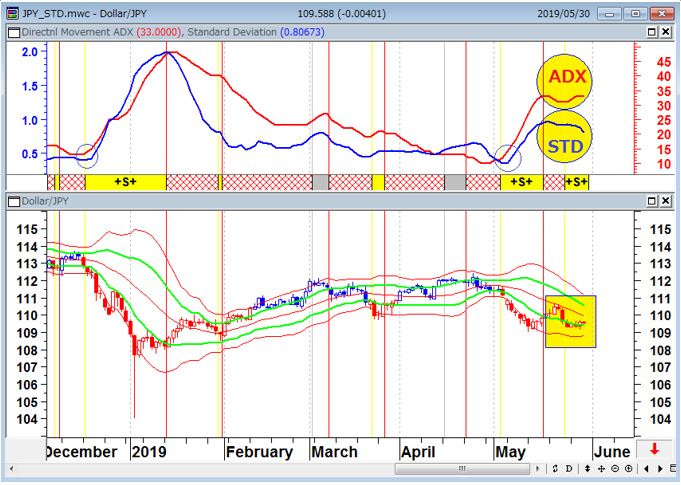

トレンドサイクルが反転するまでドル/円相場は戻り売り

先週のレポートに、「ここからのドル/円相場をどう見るかだが、ADX(14)と標準偏差ボラティリティ(26)の2つの指標がピークアウトして(天井をつけて)、一緒に下落している過程の相場は方向性のないランダムな相場である。筆者はADX(14)と標準偏差ボラティリティ(26)の2つの指標が一緒に上昇して買いトレンドか売りトレンドが発生するまでは、109~111円をコアレンジとするランダムな展開を予想している。」と書いた。

おおむね予想通りの展開だが、現在、ADXが再上昇する気配がみられ、標準偏差はピークアウト中である。このテクニカルが示唆するところは、円高バイアスの強いランダム調整相場ということだ。

ドル/円(日足)順張りの標準偏差ボラティリティトレードモデル

下段:ボリンジャーバンド(21)±1シグマ(緑)

出所:石原順

筆者は相場の流れを観察するために以下の『トレンドサイクルチャート』を見ているが、ドル/円相場の円高トレンドはまだ反転していない。ちなみに、このトレンドサイクルはMACDとストキャスティクスの合成ラインである。円相場のトレンドサイクルが反転するまでは、戻ったところは円買いで対処したい。

ドル/円(日足)とトレンドサイクルチャート

中段:MACDの売買シグナル

下段:MACDの2本のラインとヒストグラム

ユーロ/ドルとポンド/ドルの逆張り手法

最近、セミナーなどに行くと、「こんなに動かない為替相場でどういう売買をしているのか?」と、聞かれることが多い。

2018年以降の売買でうまくワークしているのは、ユーロ/ドルとポンド/ドルの『フィルター付きの逆張り売買』である。最近、ポンド/ドル相場ではこの売買手法がワークしにくくなってきているが、ユーロ/ドル相場の方は上手くワークしている。

これはストキャスティクスを使った逆張り売買だが、どういうフィルターが付いているかというと、「相場が200日EMA(指数平滑移動平均線/Exponential Moving Average)を下回っている局面では押し目買いを休止、一方、相場が200日EMAを上回っている局面では戻り売りを休止する」というものだ。筆者はフィルターに200週EMAを使っているが、200週のSMA(単純平均)を使っても差し支えないだろう。

ユーロ/ドル(日足) フィルター付逆張り売買シグナル

下段:ストキャスティクス5.3.3

出所:石原順

ポンド/ドル(日足) フィルター付逆張り売買シグナル

下段:ストキャスティクス5.3.3

出所:石原順

逆張りは相場に逆らってポジションをとる売買手法であり、ストップロスを置かないと大きな損失を被る可能性がある。それらに十分留意したうえで、逆張り指標を使っていただきたい。あらかじめストップ注文を置いておくか、最悪でも「間違ったと思ったら直ちに損切りすること」が重要である。

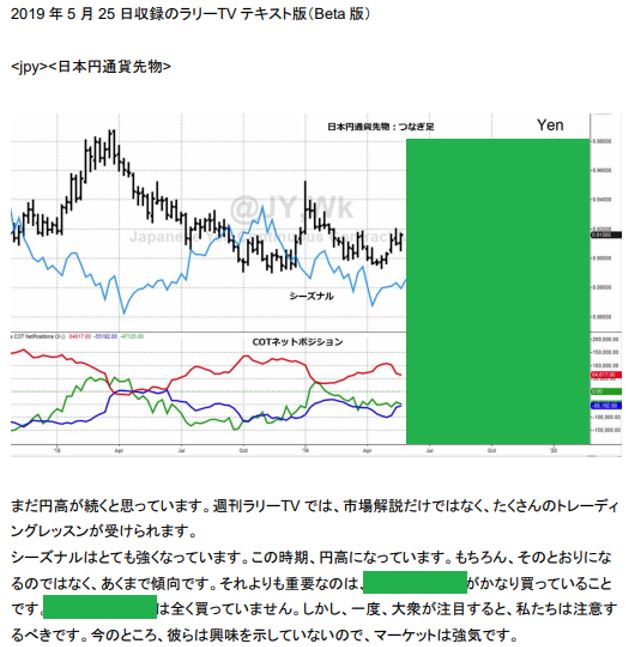

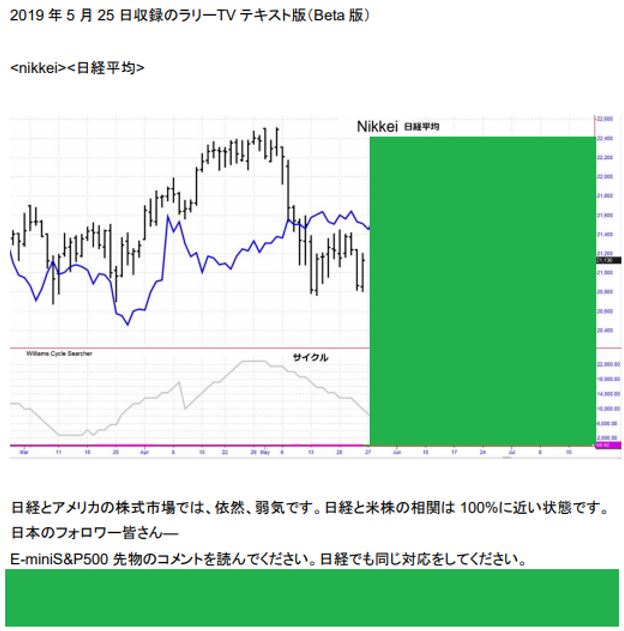

ラリー・ウィリアムズの日本市場予測

ラリー・ウィリアムズの先週の予測はパーフェクトだった。ラリーは5月27日のレポートで、「日経とアメリカの株式市場では、依然、弱気です」と述べている。ラリーの戦略は、「次の反発を待って、戻り売りを待つ」ということのようだ。以下のコメントを参照されたい。

ラリー・ウィリアムズの日本円通貨先物予測

ラリー・ウィリアムズの日経平均予測

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。