はじめに

今月のテーマは「トランプ相場」です。

11月8日の米国大統領選を挟んで、世界のマーケットは一変。日経平均株価はわずか1ヶ月で1万6,000円台から1万8,000円台まで約2,000円値上がりするなど、まさしく「トランプ相場」が到来しました。

そこで今回は、この大相場のなかで個人投資家のみなさまがどう考え、どう行動したのかをアンケート。投資行動としては、「日本株を買った」という方が約4割と、日本株の投資環境をポジティブに捉えている方が多い半面、この「トランプ相場の賞味期限」については、「2016年内まで」「2017年1月まで」の合計で約6割とシビアに見ている様子がわかりました。

では、いまプロはどんな想定をしているのでしょう。楽天証券経済研究所では、このアンケート結果を踏まえ、株、為替、経済の各方面でどのようにトランプ相場が影響するのかを徹底分析&レポート。ぜひご覧ください!

楽天DIのまとめ

楽天証券経済研究所シニアマーケットアナリスト 土信田 雅之

今回のアンケートですが(回答数は約2,300)、足元の相場環境を受けて「株高・円安」の見通しが強まる結果となりました。

2016年11月末の日経平均は18,308円で取引を終了し、前月末(17,425円)比で883円高(約5%高)となりました。月間ベースで2カ月連続の上昇だったほか、年初の株価水準をようやく取り戻しつつあります。このまま上昇が続けば、年間ベースでもプラスになりそうです。2016年の日経平均のザラ場高値はこれまでのところ、大発会(1月4日)につけた18,951円です。

あらためて11月の値動きを振り返ってみますと、米大統領選挙の動向に左右される格好で、3つの局面に分かれました。月初の選挙実施前は様子見で慎重な値動きとなり、選挙の投開票が進んでトランプ氏が勝利したタイミングでは急落後の急反発と乱高下を見せ、その後は急ピッチな上昇という展開です。とりわけ、3つめの上昇局面は「トランプラリー」と呼ばれ、ほぼ一本調子で上昇基調が続きました。

選挙前の金融市場では、「もしトラ(もしもトランプが大統領になったら)」リスクという言葉が踊り、警戒されていたのですが、いざ終わってみれば掌を返したような反応を示しています。また、OPEC(石油輸出国機構)が原油の減産で合意されたことや、世界景気の底打ち基調も追い風となり、今のところ選挙後の米金利上昇による円安と、史上最高値を更新している米株市場の動きに日本株もついて行く格好になっています。

次回も是非、本アンケートにご協力頂ければ幸いです。

1.日経平均の見通し

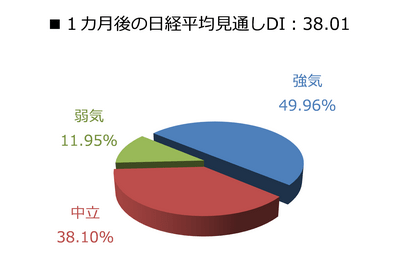

出所:楽天DIのデータより楽天証券経済研究所が作成 |

「短期DIの大幅改善も、中期的には慎重か?」

今回の日経平均の見通しDIですが、1カ月先のDIは前回(13.03)よりもさらに改善し、38.01という結果になりました。足元の相場環境やムードが素直に反映されたと言えそうです。

回答の内訳グラフを見ても、強気派が49.96%とほぼ半数を占め、弱気派は11.95%と後退していることらも、短期的な見通しが強気に傾いていることが分かります。

また、1カ月先DIの値が30を超えるのは今年5月調査(31.28)以来です。ちなみに、今年でいちばん値が大きかったのは2月調査の42.31でした。そのため、今回の結果は今年2番目の大きさということになります。

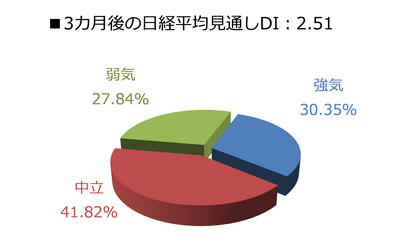

出所:楽天DIのデータより楽天証券経済研究所が作成 |

その一方で、3カ月先の見通しDIの状況に視点を向けると、少し違った景色が見えてきます。

今回の3カ月先DIは2.51でした。前回が11.78でしたので、こちらは1カ月先DIとは反対に慎重な見通しの印象を受ける結果になっています。先ほど紹介した、1カ月先DIの値が強かった時(今年5月と2月)の3カ月先DIはそれぞれ23.65、26.25でしたので、今回の値は小さいと言えます。

とはいえ、DIの値ほど先行きに対して悲観的ではなく、足元の株価上昇ペースが早足だったこともあって、ある程度の調整局面の訪れを想定している姿勢の表れと思われます。回答の内訳グラフを見ると、強気派が30.35%、弱気派が27.84%となっており、若干強気派が弱気派を上回っていますが、ほぼ拮抗しているように感じられます。

2017年明けとなる1月20日には、いよいよトランプ新米大統領が誕生します。すでに「トランプノミクス」への期待と思惑を先取りしてきたマーケットですが、これから期待と現実とのギャップを埋めに行くことになりますが、トランプ新大統領がこれから取り掛かろうとする政策については、きちんと実行して「欲しいもの」と「欲しくないもの」が混在していることには留意が必要です。

とりわけ、新興国経済にとっては、米金利上昇とドル高傾向が続くことで資金流出が懸念されるほか、保護貿易主義の悪影響にも要警戒です。さらに、対中国をはじめとした外交面など、リスクオフに転じかねない火種は燻っていると言えます。政治面では欧州でも選挙や国民投票などがこれから相次ぎます。

また、円安基調の継続は国内輸出企業の業績にとってはプラス要因ですが、国内景気にとっては輸入コスト増となるほか、原油などの資源価格も反発基調にあることも加わって、国内消費の低迷が加速するなど、足を引っ張ってしまう可能性もあります。

そのため、政策の行方を見極めていく段階では、これまでのような積極的な株価の上値追いは難しくなるかもしれません。

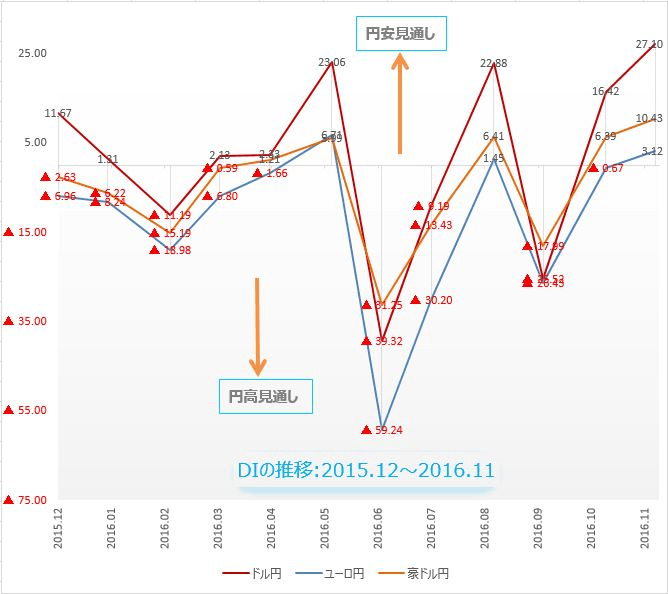

FX DI:個人投資家の円安志向強まる。3通貨のDIが全てプラスに。

楽天証券FX事業部 楽天証券経済研究所 荒地 潤

出所:楽天DIのデータより楽天証券経済研究所が作成

楽天DIは、ドル円、ユーロ円、豪ドル円のそれぞれについて、今後1ヵ月の相場見通しを指数化したものです。DIがプラスならば円安見通しが多く、逆にマイナスならば円高見通しが多いことを意味します。

11月の楽天DIは、前月に比べてドル円のプラスが65%増加、豪ドル円のプラスも63%増加。またユーロ円は3ヵ月ぶりにマイナスからプラスに転換しました。トランプ相場でドル円が上昇を続けているのを目の当たりにして、個人投資家の相場観は円安方向へ強く傾いています。

ドル円:全体の半数以上が、円安を見る。

|

|

出所:楽天DIのデータより楽天証券経済研究所が作成 |

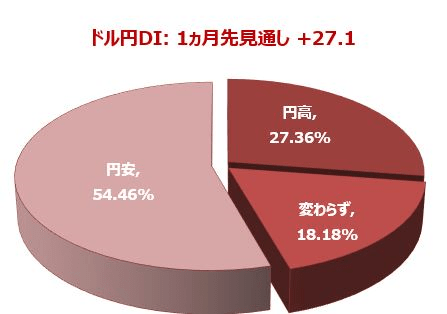

ドル円の円安見通しが強まっています。

ドル円の11月のDIは+27.1。前回の+16.2から大きく増加しました。回答者全体のうち半数以上の55%が、1ヵ月後のドル円は、現在よりもさらに「上がる」と答え、反対に「下がる」との回答は27%でした。

12月1日の時点で、ドル円は115円目前までドル高・円安が進んでいます。米大統領選の直後からほとんど調整もなく14円近くも上昇を続けているわけですが、個人投資家の多くは、さらに上昇余地があると見ているようです。

今月のFOMCで米国が利上げすることはほぼ間違いなく、2017年はそのペースが一段と加速すると予想されています。また、ダウ平均株価は史上最高値を更新中であり、日経平均も今年の高値水準にまで回復しました。OPECの減産合意による原油価格の上昇でインフレ期待も高まっています。たしかにドル円が上昇する理由には事欠きません。

同時に、強気材料を全て先取りしてしまうことで、来年1月にトランプ大統領が正式に誕生するときには、材料出尽くしの「セル・ザ・ファクト」が起きるリスクも高まりつつあります。とはいえ、今のところDIからはそのような不安の兆しは見られません。少なくとも年内はこのドル強気相場が続くと個人投資家は楽観しているようです。

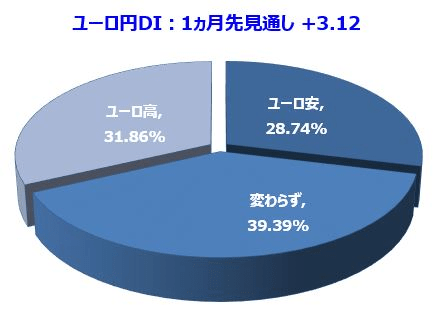

ユーロ円:DIはプラスに転換。ユーロ高・円安見通し増える。

|

|

出所:楽天DIのデータより楽天証券経済研究所が作成 |

ユーロ円は、ユーロ高・円安の見通しが若干上回っていますが、全体としては中立状態といえます。個人投資家は、ドル円ほどユーロ円が上昇するとは進むとは考えていないようです。

ユーロ円の11月のDIは、3ヵ月ぶりにプラスに転換して+3.12(10月-0.67)になりました。回答者全体のうち32%が、1ヵ月後のユーロ円は、現在よりもさらに「上がる」と答える一方で、29%は「下がる」との回答でした。最も多かったのは「変わらない」で、39%を占めました。

米大統領選からはずっと「ドル相場」が続いているため、クロス円にとっては強い方向感が出ないマーケットになっています。

対ドルで見るとユーロドルには、ドル高に加えてユーロ安という材料が重なっています。オランダ総選挙やフランス大統領選など、2017年はヨーロッパの将来を左右する重要な政治イベントが控えています。いまや欧州投資家にとって最大の関心事は、ECBの金融政策ではなく政治問題だといわれています。その不安を映してかユーロドルは今年の最安値を更新するまで売られています。

そんな事情にもかかわらずユーロ円のDIはプラスなのは興味深いことです。日本の個人投資家の円安志向がどれだけ強いかを物語っているようです。

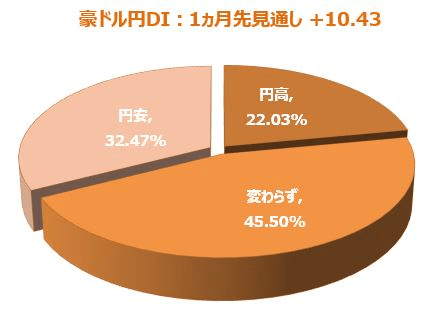

豪ドル円:豪ドル高・円安見通し、じわじわ増加中

|

|

出所:楽天DIのデータより楽天証券経済研究所が作成 |

豪ドル円は、豪ドル高・円安の見通しが強まっていますが、全体としてはまだ中立状態といえます。

豪ドル円の11月のDIは、+10.43。前回の+6.39から増加しました。回答者全体のうち32%が、1ヵ月後の豪ドル円は、現在よりもさらに「上がる」と答える一方で、22%は「下がる」との回答でした。最も多かったのは「変わらない」で、46%を占めました。

ドルが中心となって動いている相場では、ドル円が上昇しても、豪ドルの下落が打ち消してしまって、クロスとしての豪ドル円は動きにくい状態にあります。豪ドル円の方向がはっきりするには、豪ドル特有の材料が出てくるまで待つ必要があるでしょう。

3.今月の質問:「トランプ相場」について

楽天証券経済研究所 シニア グローバル ストラテジスト 香川 睦

米大統領選挙(11/8)でのトランプ氏当選を起点とした「トランプ相場」では、その経済政策(公約)の柱である税財政出動(当初見積もり額で最大約5.4兆㌦(約600兆円))や規制緩和によるリフレ期待を織り込む展開となっています。

同日に実施された議会選挙で、共和党が大統領府だけでなく上院と下院の過半を上回る議席をも維持したことも「ねじれ」のない安定した政治が景気対策を実現していく、との期待も後押ししているようです。米国市場では、すでに上向いている経済成長率やインフレ率が加速していくとの期待が形成されています。

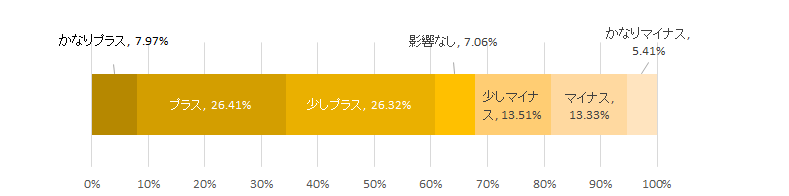

[今月の質問 1 ] トランプ米国大統領の誕生は、世界と日本の経済とマーケットにどう作用すると思いますか?

出所:楽天DIのデータより楽天証券経済研究所が作成

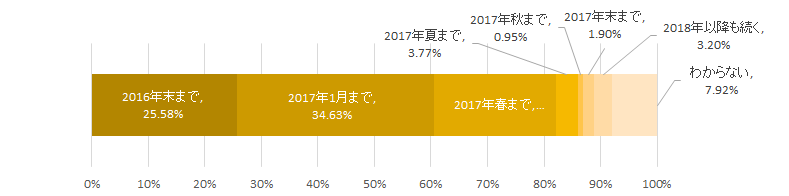

[今月の質問 2 ] 現状のトランプ相場(株価上昇)はいつまで続くと思いますか?

出所:楽天DIのデータより楽天証券経済研究所が作成

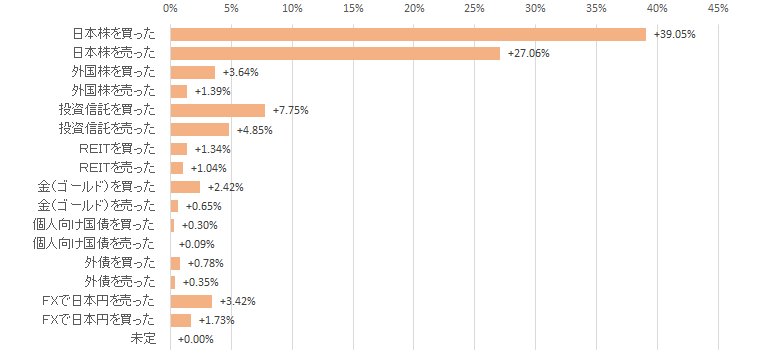

[今月の質問 3 ] このトランプ相場でご自身の投資をどのように変えようと思いますか?

出所:楽天DIのデータより楽天証券経済研究所が作成

「今月の質問1」の「トランプ米国大統領の誕生は、世界と日本の経済とマーケットにどう作用すると思いますか」との問いに、「プラス」と応えられた方々の比率が約6割を占めました。

OECD(経済協力開発機構)が11月28日に発表した最新の世界経済見通しによると、米新政権による景気刺激策効果を一部織り込み、米国だけでなくユーロ圏、日本、中国そして世界全体の2017年実質GDP成長率が前回予想(9月時点)より上方修正されました。

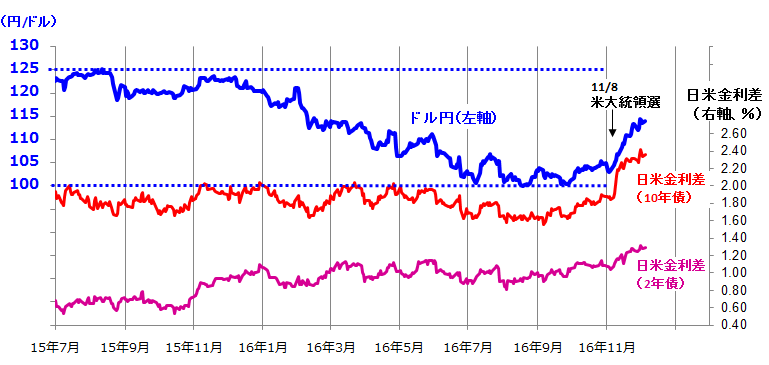

特に日本株式は、外部環境の変化(改善や悪化)に大きく左右される特徴があり、世界景況感が向上、米国株が上昇、ドル円が上昇(円が下落)するなどした場合、海外勢(外国人投資家)が日本株に対する投資姿勢を積極化させる傾向があります。ドル円と日米金利差の推移を振り返ると、長期債も短期債も金利差は拡大傾向で、昨年8月にドル円が125円をつけた時点より日米金利差が拡大していることもわかります(図表1)。

トランプ次期大統領による景気刺激効果と財政赤字拡大を巡る思惑で米債金利が上昇しやすい一方、日銀はイールドカーブコントロール(長短金利操作付き量的・質的緩和)政策で長期債金利をゼロ%近辺に抑制する動きをみせています。当面の日米金利差拡大はドル高・円安を介し日本の景気、企業業績、株式にプラスと考えられます。

図表1:ドル円相場と日米金利差の推移

(出所)Bloombergのデータより楽天証券経済研究所作成(2016年12月5日)

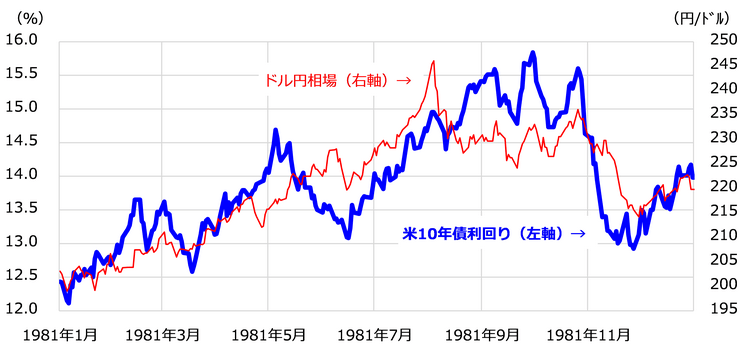

「質問2」の「トランプ相場(株価上昇)はいつまで続くと思いますか?」に対する回答は、「2017年春まで」が全体の約8割を占めました。「トランプノミクス(トランプ次期大統領の経済政策)」は、ロナルド・レーガン第40代大統領(1981年~88年)の経済政策「レーガノミクス」(大幅減税や規制緩和など)と似ているとされます。

そこで参考までに、レーガン大統領就任初年(1981年)のドル円と日経平均の軌道を振り返ってみました(図表2)。当時も、リフレ効果期待と財政赤字拡大観測を反映し、「米長期金利上昇⇒ドル円上昇⇒日経平均上昇」が年央まで続いたことがわかります。

当時の株価波動(相場の山谷)をさらに分析すると、

- 1月21日にレーガン大統領が正式就任したあたりが一つ目の山

- 「Sell in May and go away(5月に売れ)」の「相場格言(季節性)」に従って5月初めが二つ目の山

- ドル円がいったんピークをつけた8月ごろが三つ目の山、

- 米景気後退入りを嫌気して米国株が大幅調整した(=米長期金利が低下してドル円も下落した)9月に日経平均は大幅調整、

- 株価は10月に底入れした後に年末に向け戻り歩調を辿った、

とのパターンがみてとれます。

米国経済は当時、スタグフレーション(インフレが高進するなかでの景気後退)に見舞われた経緯があり、現在の米経済実勢と異なる点が多いことには留意が必要です。とは言うものの、「トランプノミクス」を巡る過度の期待や楽観がいったん後退するタイミングを「賞味期限」と呼ぶのなら、1月20日の新政権発足後100日(この期間は新大統領との「ハネムーン次期(Honeymoon Period)」とも呼ばれます)が過ぎる4月ごろがその目途となるかもしれません。

図表2:レーガノミクス初年(1981年)のドル円と日経平均(参考例)

(出所)Bloombergのデータより楽天証券経済研究所作成(1981年初~1981年12月末)

質問3の「このトランプ相場でご自身の投資をどのように変えようと思いますか」との質問には、「日本株を買った(約39.1%)」が「日本株を売った(約27.1%)を上回り、「外国株を買った(約3.6%)」も「外国株を売った(約1.4%)」を上回りました。

トランプノミクスが当初の公約との差はあれ、上述したようなプロ・グロース(成長重視)とプロ・ビジネス(企業寄り)の政策を着実に実施していくなら、「グレート・ローテーション」もしくは「トランプ・ローテーション」と呼ばれる「預金(現金)・債券から株式などリスク資産への資金シフト」がスピード調整を挟みながら続いていく可能性があります。

2016年までが「低成長・低インフレ・低金利」だったとすれば、新年は「成長加速、リフレ、金利上昇」の始まりかもしれません。投資や資産運用を検討される場合は、中長期的な経済・インフレ・金利環境の変化を加味することが重要と考えます。

4.今後、投資してみたい金融商品・今後、投資してみたい国(地域)

楽天証券経済研究所 コモディティアナリスト 吉田 哲

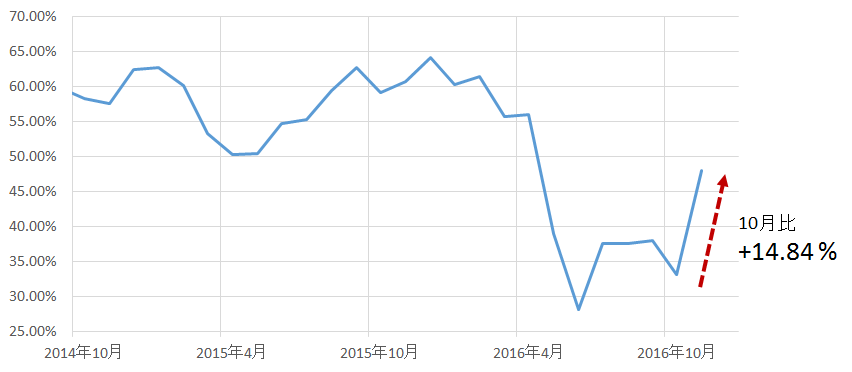

今回のアンケート調査では、「今後、投資してみたい国(地域)」の設問の回答で、大きな変化が見られました。今年の半ば頃から大きく下落していた“米国”を「今後、投資してみたい国(地域)」と選択した方の割合が、大きく上昇する展開となりました。(48.01%)

図:“米国”を「今後、投資してみたい国(地域)」と選択した方の割合の推移

出所:楽天DIのデータより楽天証券経済研究所が作成

10月時点で33.17%、11月時点で48.01%となり、+14.84%となりました。統計開始以来、増加幅(前月比)で過去最大、増加率(同)で過去2番目となる大きな上昇です。

前回の調査(10月31日から11月2日)、米国大統領選挙を挟んで今回の調査(11月28日から30日)という流れとなりましたが、いかに大統領選挙前は悲観的なムードが漂っていたか、そしていかに大統領選挙の結果とその後のトランプ時期大統領およびそれを取り巻く環境(米国の株価指数の値動き等を含む)に期待が集まったか、ということを表しているものと思われます。

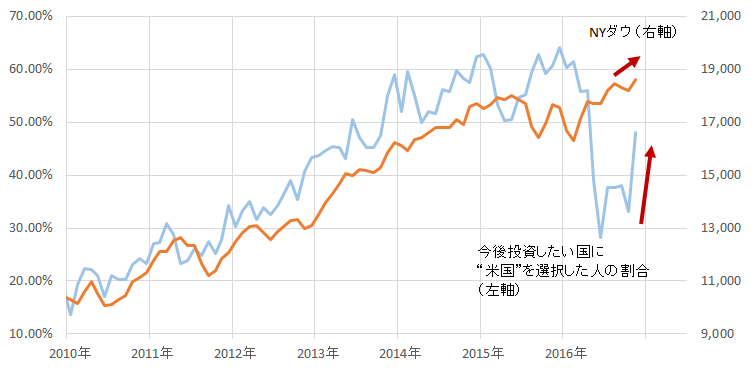

今回の動きにより、今年半ば以降乖離した動きになっていた「今後、投資してみたい国(地域)に米国を選んだ方の割合」と「NYダウ」の動きが、2016年前半までのように同調するような状況に戻ろうとしているようにも見受けられます。

図:NYダウと米国を今後投資したいと思う国と選択した方の割合の推移

出所:楽天DIのデータより楽天証券経済研究所が作成

米国大統領選挙をきっかけとしてプラスに大きく推移した一方、視点を変化(前月比)から、絶対値に移した時、今回の48.01%という値はこれまでの同設問での回答割合において、決して高い値ではないことにも気が付かされます。

もちろん、このまま今後もプラス方向への流れが継続し、60.0%を超えて過去の高値レベルに達する(あるいはそれを上回る)こともあるのかもしれません。しかしまた、30.0%台に落ち込むこともあるのかもしれません。

米国大統領選挙の結果およびその後の米国の環境の変化が、今回のアンケート結果に大きな変化をもたらした、とするのであれば、逆に今後の米国を取り巻く環境の変化でアンケート結果が下落することもあるということであり、それはつまり、本設問の結果は目先の米国の環境を大きく左右するカギを握っている、トランプ次期大統領次第、と考えることができるのかもしれません。

徐々に明らかになってきたトランプ次期大統領を取り巻く人事、そしてトランプ節復活を感じされる発言等、今後も注意深く見ていきたいと思います。

表:今後、投資してみたい金融商品 2016年11月調査時点 (複数回答可)

| 投資対象 | 割合 | 前回比 |

|---|---|---|

| 国内株式 | 68.35% | 2.31% |

| 外国株式 | 25.06% | 2.55% |

| 投資信託 | 24.63% | 0.95% |

| ETF | 15.32% | 0.79% |

| REIT | 10.52% | △ 2.14% |

| 国内債券 | 3.77% | △ 0.66% |

| 海外債券 | 4.85% | 0.00% |

| FX(外国為替証拠金取引) | 12.86% | 0.03% |

| 金 | 16.02% | △ 0.27% |

| 原油 | 6.15% | 0.47% |

| その他の商品(コモディティ) | 1.86% | △ 0.23% |

| カバードワラント | 1.30% | 0.05% |

| 特になし | 7.71% | △ 0.73% |

出所:楽天DIのデータより筆者作成

表:今後、投資してみたい国(地域) 2016年11月調査時点 (複数回答可)

| 国名 | 割合 | 前回比 |

|---|---|---|

| 日本 | 51.21% | 4.85% |

| アメリカ | 48.01% | 14.84% |

| ユーロ圏 | 2.77% | △ 0.40% |

| オセアニア | 5.02% | △ 0.74% |

| 中国 | 5.28% | 1.56% |

| ブラジル | 3.77% | △ 1.00% |

| ロシア | 7.75% | 2.15% |

| インド | 26.36% | △ 3.50% |

| 東南アジア | 19.39% | △ 6.21% |

| 中南米(ブラジル除く) | 2.25% | 0.29% |

| 東欧 | 1.52% | 0.09% |

| アフリカ | 6.75% | △ 0.43% |

| 特になし | 8.01% | △ 3.44% |

出所:楽天DIのデータより筆者作成

「DI(Diffusion Index)」とは

景気判断に用いられる諸指標を選定し、現状認識がどちらの方向に向いているかを示す指数。『楽天DI』では、日銀短観と同じ計算方法を採用し、「(強気回答数-弱気回答数)÷全回答数×100」、「(円安回答数-円高回答数)÷全回答数×100」で算出いたします。

【各指標の見方は以下の通りです。】

日経平均 DIがプラス→強気、DIがマイナス→弱気

為替 DIがプラス→円安、DIがマイナス→円高

すべての回答が中立だった場合、DIは0となります。

本資料は、信頼できると考えられる情報に基づいて楽天証券株式会社が作成・提供したものですが、情報や見解の正確性、完全性、適時性などを保証するものではありません。また、売買に関する勧誘を意図して作成したものではありません。投資の最終決定は、お客様ご自身の判断でなさるようにお願いいたします。ストラテジストの見解や評価、予測は本資料作成時点での判断であり、予告なしに変更されることがあります。この資料の著作権は楽天証券に帰属しており、事前の承諾なく本資料の全部または一部を引用、複製、転送などにより使用することを禁じます。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。