はじめに

今月のテーマは「米国大統領選挙」です。

アンケート期間は、10月31日~11月2日。まさにヒラリー候補に大問題が浮上してトランプ候補の支持率が上昇、マーケットに不安感が広がったタイミングでした。ですが、このとき「この選挙をにらんで、どんな資産運用をするか?」という問いには、「日本株を買う」と答えた方が44%と最も多く、選挙後のマーケットには強気の見通しをもっていた方が多かったことがわかります。

さて、結果はみなさんご存じの通り、「トランプ次期大統領」が誕生。開票当日(日本時間の11月9日)の株価は大暴落、そして翌日にはV字上昇と、目もくらむような大相場が繰り広げられています。

マーケットは、個人投資家は、いま何を考えているのか? ここからどう動くのか? 経済研究所が総力を結集して、徹底分析。ぜひご覧ください!

楽天DIのまとめ

今回のアンケート実施期間は10月31日(月)~11月2日(水)の月跨ぎで行われました。

2016年10月末の日経平均終値は17,425円でした。前月末(16,449円)比では976円高(5.9%高)となり、月間ベースでは3カ月ぶりの下落となった前月から再び上昇に転じました。

10月の値動きを振り返りますと、外部要因の不安が後退したことや、月末にかけて本格化した国内企業の決算動向も全体的に過度な不安を緩和させるものとなったことなどを受けて、月間を通じてほぼ右肩上がりの上昇基調を描きました。

月間(20営業日)のうち、日経平均が前日比でマイナスだったのは、6営業日にとどまったことからも相場の堅調さが感じ取れます。ただし、上昇が目立った割には売買の盛り上がりに欠け、東証1部の売買代金が2兆円を超えた日は5営業日しかなく、力強さと盛り上がりに欠けていた面も覗かせています。

こうした中で行われた今回のアンケートですが(回答数は約2,400)、概ね「株高・円安」の見通しに転じる結果となりました。堅調な相場地合いが素直に反映されたといえますが、この後に行われた米大統領選挙が事前の予想とは異なる結果となったことで、足元の見通しには変化が生じている可能性があります。

次回も是非、本アンケートにご協力頂ければ幸いです。

楽天証券経済研究所

シニアマーケットアナリスト

土信田 雅之

1.日経平均の見通し

|

|

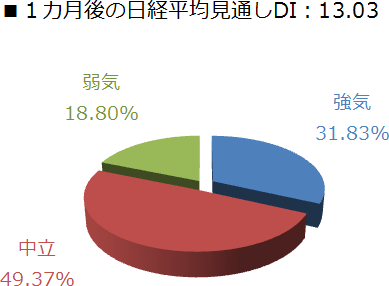

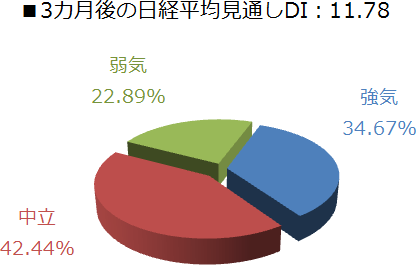

「弱気派の後退でDIが改善」

今回の日経平均の見通しDIは、1カ月先が13.03、3カ月先が11.78という結果となりました。前回の調査がそれぞれ、マイナス21.85、マイナス0.45でしたので、DIの数値はともにプラスに転じたことになります。 とりわけ、1カ月先DIは大幅に改善しましたが、回答の内訳グラフを見ても、弱気派が18.8%と後退していることが分かります。

ここまで弱気派が後退するのは5月調査の16.32%以来になります。ただし、翌月(6月)に英国で行われたEU離脱を問う国民投票が事前予想に反する結果となったことで日経平均が急落し、その直後に行われた6月調査での弱気派は53.82%と急増し、投資家心理がガラリと変わりました。

奇しくも、今回の調査後に行われた米大統領選挙の結果も英国と同様に、事前予想とは異なるものとなったことで日経平均が急落しました。「弱気派が後退した局面で、予想外の政治イベントの結果を受け、日経平均が急落」という部分では5月当時と重なりますが、今回については翌日の日経平均が急落分をほぼ取り戻すような反発を見せており、今のところ投資家心理の目立った悪化はなさそうです。11月8日~9日に見せた日経平均の急落と反発は、「クリントン氏の勝利」ありきで織り込んできた市場のポジションをいったんリセットする動きと見た方が自然かもしれません。

とはいえ、勝利を収めたトランプ氏は政治経験や軍隊経験がないこともあり、今後大統領としてどのような采配を奮うのかは現時点で見えない部分が多い状況です。正式に大統領に就任する来年1月20日にかけて、時間をかけながら、脇を固める人事や政策実行の可能性などを見極めていくことになりそうです。

選挙活動期間の過激な発言や政策への言及だけを捉えれば不安は多々ある一方で、選挙後の勝利演説で壇上に登ったトランプ氏の言動が比較的「まとも」な印象を与えたことや、出自はビジネスマンということもあって、利害のバランスをとりながら政策運営していくだろうという期待感も一部で高まっています。

ギリシャ神話では、開け放たれたパンドラの箱の底には「希望」が残されていたとされています。選挙前には「もしトラ(もしもトランプが大統領になったら)リスク」という言葉が出るぐらい、今回の結果は実現の可能性が低いシナリオだったのですが、それが現実のものとなった途端にトランプ氏への期待が出始めたのは、希望を持ちたい心理の表れなのかもしれません。

2.FX DI:ブレる相場、ブレる投資家見通し。

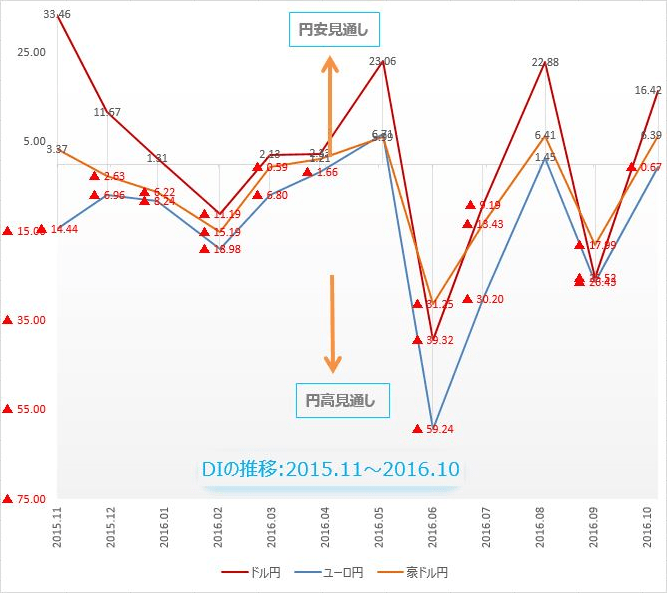

楽天DIは、ドル円、ユーロ円、豪ドル円のそれぞれについて、今後1ヵ月の相場見通しを指数化したものです。DIがプラスならば円安見通しが多く、逆にマイナスならば円高見通しが多いことを意味します。

10月の楽天DIは、ドル円+16.42(前回-25.52)、ユーロ円-0.67(前回-26.43)、豪ドル円+6.39(前回-17.99)。ドル円と豪ドル円はDIがプラスに転じ、ユーロ円はマイナスが大きく縮んでほぼ中立になりました。しかし内訳をみると先月円高見通しに鞍替えした人が、今回はまた円安見通しに戻った結果であり、相場でいえば、「底値で売って、高値で買い戻す」状況になっています。それだけ見通しが難しいということだと思います。

楽天証券FX事業部

楽天証券経済研究所

荒地 潤

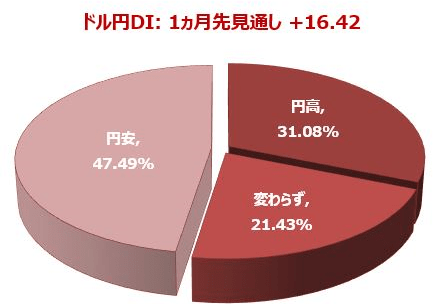

ドル円:全体の約47.5%が円安見通し。

|

ドル円は、回答者全体の5割近くが、1ヵ月後には、104.80円(10月31日終値)よりドル高・円安になるとの見通しを持っています。円高見通しは全体の約24%でした。

円安見通しの割合から円高見通しの割合を引いたDIは、+16.42でした。DIがプラスということは、投資家の相場観が円安に傾いていることを示します。前回のDIは-25.52でしたから、この1ヵ月間で全体の相場観が180度変わったことになります。

内訳を見ると、円高見通しが17.2ポイント減る一方、円安見通しは24.7ポイント増えています。円高派が円安派に転向したことが、DIのプラスとなって表れたようです。

DIの推移を見ると、7月マイナス、8月プラス、9月マイナス、そして10月はまたプラスと、一ヵ月毎に入れ替わっています。今回のDIも、円安見通しが強まっているというより、先月の円高見通しが合っていなかったから切り替えただけで、むしろ投資家の相場観の混迷を表しているように思えます。

ちなみに今回のアンケートは、米大統領選前の10月末に実施されたものです。この時点では、8割以上が「クリントン氏勝利」との回答でした。それを前提にドル高・円安相場を予想する投資家の方がほとんどだったと思いますが、結果はクリントン氏の敗北。しかし、それ以上に予想外だったのは、トランプ氏が次期大統領に当確したことを受けてドル円が106円近くまで急上昇したことです。

結局、今月のDIは、方向は今のところ当たっているものの、その理由は外れたことになります。とはいえ、トランプ氏勝利で市場は好感(円安)との予想も2%以下でした。投資家が相場観を持てないのも当然かもしれません。

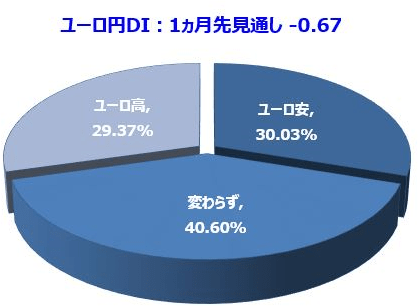

ユーロ円:ユーロ安見通し、わずかに上回る。

|

ユーロ円は、回答者全体の約30%が、1ヵ月後には、115.10円(10月31日終値)より円高・ユーロ安になっているとの見通しを持っています。一方、ほぼ同数の約29%は円安になるとの見通しでした。また4割以上の投資家は、「変わらず」という中立スタンス。全体とすると、ユーロ円に強いイメージが湧かないようです。

円安見通しの割合から円高見通しの割合を引いたDIは、-0.67でした(前回-26.43)。DIがマイナスということは、ユーロ対する投資家の円の先高観が僅かながら勝っていることを示しています。

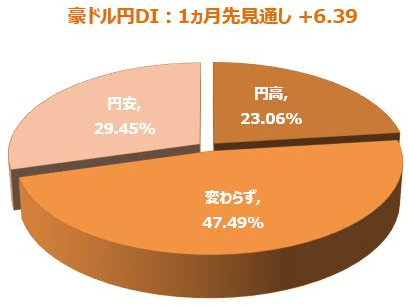

豪ドル円:全体の4割以上は相変わらずの中立スタンス。

|

豪ドル円は、回答者全体の約29.5%が、1ヵ月後には、79.75円(10月31日終値)より円安・豪ドル高になっているとの見通しを持っています。円高になるとの見通しは全体の約23%でした。全体の48%近くは、依然として中立見通しで占められています。

円安見通しの割合から円高見通しの割合を引いたDIは、+6.39でした(前回-17.99)。DIのプラスは、豪ドルに対する投資家の円の先安観が強いことを示しています。

ドル円で円安見通しが増えているわりに、DIが示す豪ドル円の円安見通しはそれほど強くはありません。この状況をどう考えるかですが、これは豪ドルが対ドルで弱くなると考え、その結果、円安方向の力が相殺されて豪ドル円は動かないと感じる投資家が多いせいかもしれません。

3.今月の質問:「米大統領選挙」について

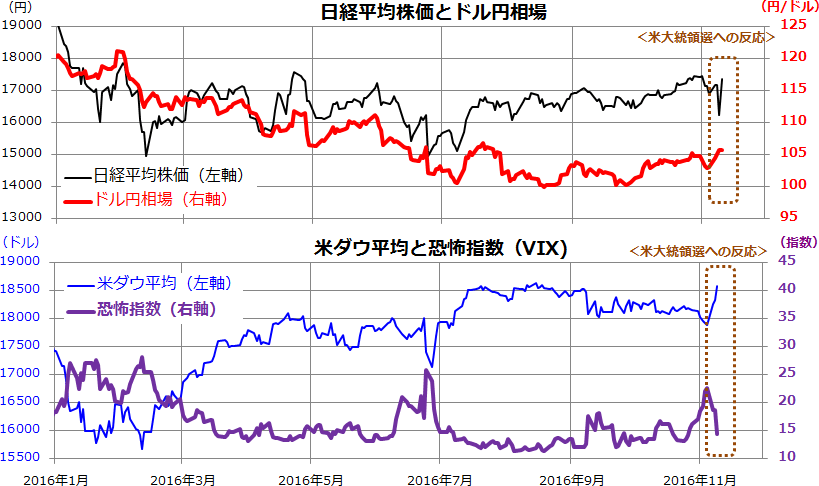

米国で11月8日に実施された米大統領選挙では、「まさかのトランプ候補当選」となりました。翌9日の東京市場ではドル円も日経平均も急落しましたが、同日の米国市場で株価とドル円が急反発すると、10日の東京市場では主要株価指数が9ヶ月ぶりの上昇率を記録。「青天の霹靂」とされた前日の「トランプショック」による下落幅を吸収して余りある反発となりました。

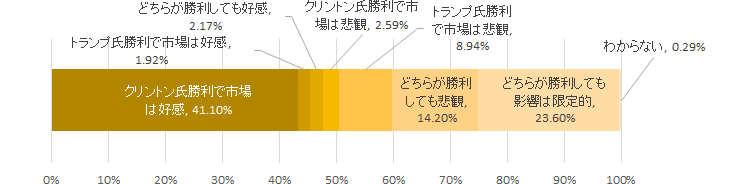

楽天DIで「米大統領選挙の結果が日本株市場に与える影響について、どのようにお考えですか?」との質問に、「ヒラリー氏勝利で市場は好感」との回答が41.1%と最も多く、「どちらが勝利しても影響は限定的」が23.6%、「どちらが勝利しても悲観」が14.2%と続きました。選挙結果は、専門家やメディアの予想と市場の期待を裏切る結果(トランプ候補当選)となり、いったんは日経平均が急落しましたが、トランプ氏が「勝利宣言」で調和を重視する紳士的な演説をしたことで、トランプ氏に対する印象が改善したことや、経済政策への期待も広まり、米国で恐怖指数と呼ばれるVIX指数は急低下。米国株価とドル円が上昇する意外な展開となりました(図表)。

(出所)Bloombergのデータより楽天証券経済研究所作成(2016年11月10日)

[今月の質問 1] 2016年11月8日に行われる米大統領・議会選挙の結果をどのように予想しますか?

出所:楽天DIのデータを元に楽天証券作成

[今月の質問 2 ] 米大統領選挙の結果が日本株市場に与える影響について、どのようにお考えですか?

出所:楽天DIのデータを元に楽天証券作成

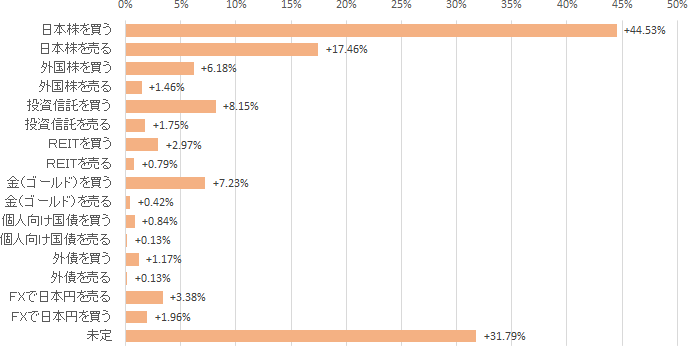

[今月の質問 3 ] 今回の米大領選挙をにらみ、ご自身の資産運用をどのようにお考えですか?(複数選択可)

出所:楽天DIのデータを元に楽天証券作成

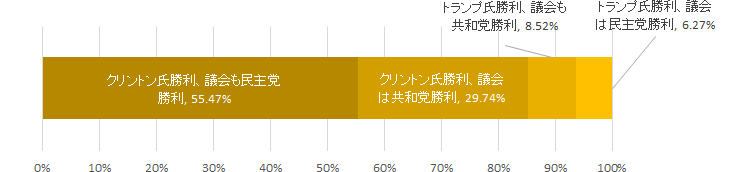

「今回の米大統領選挙をにらみ、ご自身の資産運用をどのようにお考えですか?」との質問に、「日本株を買う」と回答された方の比率が44.5%と最も多く、日本株を売る(17.5%)を大きく上回りました。現時点(11月10日時点)では、トランプショックで日本株が下落したケースも含め、日本株買いに出た投資戦略が正しかったことが示されています。トランプ氏が公約に掲げてきた経済政策は米メディアで「トランプノミクス(Trumpnomics)」)と呼ばれています。同氏は「強いアメリカ」を再現するため、(1)所得税や法人税減税に加えインフラ投資など財政出動を実施して内需中心に成長率を高める、(2)規制緩和を進め、金融規制やエネルギー規制は撤廃する、(3)NAFTA(北米自由貿易協定)、TPP、WTO(世界貿易機構)から離脱し国内雇用を守る、などと唱えていました。(1)と(2)は、景気浮揚やビジネスの活性化にプラス(共和党は伝統的にプロビジネスとされる)であり、米国株はこれらを評価したものと思われます。また、(3)が選挙運動中に支持を集める目的の扇動的な表現で、実際の外交が実利的でバランスのある方向へ軌道修正されるなら、市場が安堵する可能性もあります。特に、(1)と(2)への期待で米国市場では長期金利(10年債利回り)が2%を突破して上昇し、日米の長期金利差は2.12%と2014年4月(2.15%)以来の水準に拡大。これがドル円を押し上げる展開となっており、日経平均の急回復の主因となりました。米景況感改善と日米金利差拡大によるドル高・円安は日本株の回復傾向を支える要因と考えられます。

<投資戦略>トランプノミクスを見極めたい

意外な結果はともかく、米大統領選挙の実施は「政治イベントの終了」を意味します。株式市場は不透明感(不確実性)を嫌いますので、ビジビリティ(先行きの見通し)が改善することは好材料となりそうです。選挙運動中のトランプ氏は「ポピュリズム(大衆迎合)」と揶揄される過激な発言を繰り返し、資本主義、グローバル化、自由貿易、移民増加に反対する非現実的な公約を示し、経済格差に不満を抱く白人のブルーカラー層を中心に支持を集めてきました。選挙戦中に共和党の主流派幹部がトランプ氏と対立した経緯があり共和党内の修復が不可欠ですが、上院・下院議会とホワイトハウスの全てが共和党の政権が誕生し、政治の安定性と政策遂行の自由度は高まりそうです。その中で、政治経験がないトランプ氏が政策を実行していくには、共和党や議会の承認を得る必要があり、選挙戦中に主張した過激な政策を実現するのは困難です。中長期の時間軸でみると、新しい米大統領政権誕生に伴う政治的な不透明感が後退するに連れ、市場はファンダメンタルズ(経済の基礎的条件)に関心を移していくと考えられます。今後の動向に楽観はできませんが、「トランプ新大統領の世界」を巡る不透明感が後退し、市場の恐怖感(リスク回避)が後退するなら、業績見通しや割安感の面で日本株が見直される可能性があると考えています。

楽天証券経済研究所

シニア グローバル ストラテジスト

香川 睦

4.今後、投資してみたい金融商品・今後、投資してみたい国(地域)

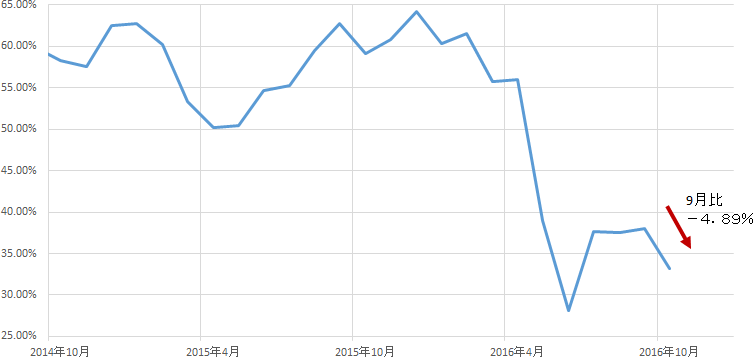

アンケート調査の実施期間が大統領選挙の直前、優勢と見られていたクリントン候補におけるメール問題の再燃により同氏の支持率が大きく低下したタイミングであったこともあり、トランプ大統領誕生の懸念が高まったとの見方などから米国を「今後投資をしたいと思う国」に“選択しない”とするムードが高まったように思われます。

米国を今後投資したいと思う国と選択した方の割合は10月実施時点で33.17%となり、9月実施時点の38.05%に比べて4.89%の減少となりました。

図:米国を今後投資したいと思う国と選択した方の割合の推移

(2014年10月から2016年10月まで)

出所:楽天DIのデータより筆者作成

選挙の結果はトランプ氏の勝利となりました。今後、トランプ新大統領の掲げる米国内の財政政策等がどのように米国経済、引いては世界経済に影響を及ぼしていくかに注目していくこととなりそうです。

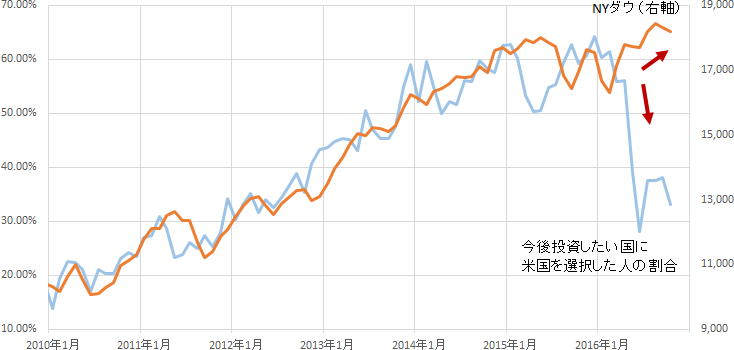

図:NYダウと米国を今後投資したいと思う国と選択した方の割合の推移

(2010年1月から2016年10月まで)

出所:楽天DIのデータより筆者作成

これまでの経緯を見ると、およそ2010年から2015年前半まで、米国を今後投資したいと考える方の割合と代表的な米国の株価指数であるNYダウ指数との値動きは同じような動きをしていました。2015年前半から2016年初旬は、2つはもつれ合うように高止まりする動きとなりました。

しかし、2016年初旬以降、2つは大きくかい離した動きとなりました。米国株は強含み、米国を今後投資したいと思う国とする人の割合は大きく減少しました。それまで見られなかった大きな乖離の理由の一つにもまた、米国大統領選挙の投票日が迫りつつある中で意識が大きくなってきたトランプリスクの高まりが上げられるのかもしれません。

選挙が終わった今後においても、当アンケートの設問である「今後投資してみたい国」に米国を選ぶ方が増えるか減るかは、世界中が注目する“トランプ新大統領の存在”が大きく影響するのではないかと思います。

その意味では、当設問はたくさんの回答者の方々の新大統領への期待の“温度感”を表す指標となっていくと言えるのかもしれません。引き続き、トランプ新大統領の一挙手一投足が今後の米国を「今後投資してみたい国」に選択する人の割合に影響を及ぼしていくものと思われます。

表:今後、投資してみたい金融商品 2016年10月調査時点 (複数回答可)

| 投資対象 | 割合 | 前回比 |

|---|---|---|

| 国内株式 | 66.04% | △2.40% |

| 外国株式 | 22.51% | △0.05% |

| 投資信託 | 23.68% | △0.63% |

| ETF | 14.54% | ▼4.10% |

| REIT | 12.66% | ▼1.50% |

| 国内債券 | 4.43% | ▼1.09% |

| 海外債券 | 4.85% | ▼1.32% |

| FX(外国為替証拠金取引) | 12.82% | ▼2.24% |

| 金 | 16.29% | ▼1.44% |

| 原油 | 5.68% | ▼0.10% |

| その他の商品(コモディティ) | 2.09% | ▼0.44% |

| カバードワラント | 1.25% | ▼0.31% |

| 特になし | 8.44% | ▼2.47% |

出所:楽天DIのデータより筆者作成

表:今後、投資してみたい国(地域) 2016年10月調査時点

(複数回答可)

| 国名 | 割合 | 前回比 |

|---|---|---|

| 日本 | 46.37% | △5.13% |

| アメリカ | 33.17% | ▼4.89% |

| ユーロ圏 | 3.17% | ▼1.96% |

| オセアニア | 5.76% | △0.96% |

| 中国 | 3.72% | △0.08% |

| ブラジル | 4.76% | △0.93% |

| ロシア | 5.60% | △0.92% |

| インド | 29.87% | ▼0.39% |

| 東南アジア | 25.61% | △2.88% |

| 中南米(ブラジル除く) | 1.96% | ▼0.89% |

| 東欧 | 1.42% | ▼0.20% |

| アフリカ | 7.18% | ▼3.40% |

| 特になし | 11.45% | ▼1.54% |

出所:楽天DIのデータより筆者作成

楽天証券経済研究所

コモディティアナリスト

吉田 哲

「DI(Diffusion Index)」とは

景気判断に用いられる諸指標を選定し、現状認識がどちらの方向に向いているかを示す指数。『楽天DI』では、日銀短観と同じ計算方法を採用し、「(強気回答数-弱気回答数)÷全回答数×100」、「(円安回答数-円高回答数)÷全回答数×100」で算出いたします。

【各指標の見方は以下の通りです。】

日経平均 DIがプラス→強気、DIがマイナス→弱気

為替 DIがプラス→円安、DIがマイナス→円高

すべての回答が中立だった場合、DIは0となります。

本資料は、信頼できると考えられる情報に基づいて楽天証券株式会社が作成・提供したものですが、情報や見解の正確性、完全性、適時性などを保証するものではありません。また、売買に関する勧誘を意図して作成したものではありません。投資の最終決定は、お客様ご自身の判断でなさるようにお願いいたします。ストラテジストの見解や評価、予測は本資料作成時点での判断であり、予告なしに変更されることがあります。この資料の著作権は楽天証券に帰属しており、事前の承諾なく本資料の全部または一部を引用、複製、転送などにより使用することを禁じます。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。