激化する米中貿易戦争で先行き不安高まる

米中の貿易関税の報復合戦が激化してきました。

5月5日、トランプ米大統領は中国製品2,000億ドル相当への追加関税を10日に10%から25%に引き上げるとツイートしました。そして10日に米中貿易協議が物別れに終わると、トランプ大統領は中国からの残り全ての輸入品(約3,000億ドル)に対する関税上乗せの手続きを始めるように指示。

中国はこれに対抗し13日、600億ドル相当の米国製品に課している関税を、現在の5~10%から最大25%に、6月1日に引き上げると、発表しました。

5日のトランプ大統領のツイート発言直後は楽観的だった投資家たちは、次々と発せられる追加関税の報復合戦で、景気の先行き不安が高まり、株式市場は急落しました。米国や中国の株だけでなく、日本にも大きな影響が及ぶとの不安から、令和時代に入ってから日経平均株価は、1,000円以上の値下がり。ドル/円は111円台から109円割れ寸前まで円高となりました。

1,000円以上急落した日経平均は何を暗示する?

日経平均1,000円以上の急落は、米中貿易摩擦の深刻化が日本経済の先行きを左右することを暗示しているようです。

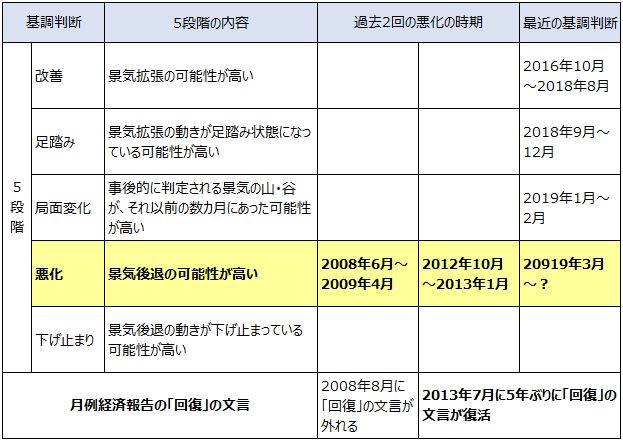

5月13日に内閣府が発表した3月の景気動向指数の速報値で景気の基調判断を「下方への局面変化」から、景気後退の可能性が高いことを示す「悪化」へと引き下げました。6年2カ月ぶりの「悪化」となります。

過去に「悪化」となったのは、基調判断を示すようになった2008年4月以降で2回。リーマン・ショック前後の2008年6月~2009年4月と、第2次安倍内閣発足前後の2012年10月~2013年1月の2回です。

景気動向指数とは、景気回復か、後退かという方向性を総合的に示す指標です。5段階の基調判断を示しますが、今回、その指標が「悪化」という景気後退の可能性が高いことを示しました。

ただ、景気動向指数は生産や消費、雇用などの参照数値から機械的に決まりますが、政府は経済環境などを総合的に勘案し、月例経済報告で公式な景気認識を示します。

5月下旬の月例経済報告が景気後退なら、消費増税はどうなる?

その月例経済報告が5月下旬に公表されます。

今回の景気動向指数で6年2カ月ぶりの「悪化」となったことから、マーケットでは関心が高まっています。現在の政府の景気認識は、2013年7月から2019年4月まで「回復」の文言を使い続けています。もし、後退するような表現になれば、10月の消費税増税の延期との見方が高まってきます。

ちなみに月例経済報告では、景気が後退する局面では、「回復」の文言が外れ、「足踏み」→「弱まっている」→「悪化」と景気認識が悪化していきます。

逆に景気拡大局面では、「下げ止まり」→「持ち直し」→「回復」と改善していきます。

5月20日には日本の1~3月期のGDP(国内総生産)が発表されます。この数字を受けて月例経済報告は総合的に判断されそうですが、1~3月期のGDPの予想の大勢はゼロ成長のようです。2四半期ぶりのマイナス成長との見方も出ています。

図:景気動向指数の5段階の基調判断と月例経済報告の文言

関税第4弾発動の本気度は?

わずか1週間ほどで米中合意期待が協議物別れとなり、しかも制裁関税報復合戦になったショックで、今回の株価急落は起こりました。これらの追加関税が発動されると、米中のみならず世界経済が失速する恐れがあるとの先行き不安が一気に高まったためです。

IMF(国際通貨基金)の試算によると、米中互いの輸入品の全てに25%の関税を上乗せした場合、米国のGDPは最大0.6%、中国は最大1.5%減る可能性があると警告しています。しかし、まだ関税が引き上げられたわけではありません。10日に発動した25%への引き上げは、10日以降に中国から輸出された製品が対象となり、米国に到着するまで数週間かかります。また、第4弾の約3,000億ドルの追加関税は、公聴会などで意見を聞くため、実際の発動の判断時期は7月頃になる見通しです。

中国の対抗策も6月1日発効とのことです。

つまり、実際の発動までには数週間の時間的猶予があります。それまでに米中両国は合意を目指し、6月28~29日のG20(主要20カ国・地域)首脳会談で合意に達するというシナリオは十分に考えられます。

5月に入って米中通商協議の事態が急変したため、株価は急落しましたが、この数週間の猶予期間に合意の方向を見出すことができれば、このショックは株式市場で吸収されるかもしれません。

上述の月例経済報告についても、政府としては消費税増税の延期を望まないため、6月のG20での米中首脳会談を見極めるまでは表現を維持するかもしれません。

2008年9月のリーマン・ショック時の景気動向指数は2008年6月から「悪化」でしたが、月例経済報告で「回復」の文言が消えたのはその2カ月後でした。

関税発動がなくても景気にはマイナス

ただ、留意しておきたいのは、これまでの米中貿易摩擦の影響は続いている点です。この猶予期間も、先行き不透明感から設備投資などは慎重になることが予想され、景気にとってはマイナスとなりそうです。月例経済報告で回復が維持されても、あるいは1~3月期GDPが予想を上回るプラス成長だったとしても、株価は一時的に反発しそうなものの、上値は重たい状況が続きくかもしれません。ドル/円も、大半の企業の想定為替レート110円を勘案すると110円台は重たい状況が続きそうです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。