人生100年時代――寿命が伸びることは喜ばしい一方、年々減額される見込みの年金だけでは生きることがほぼできない時代となってきた。これはつまり、生き抜くための「資金の自助努力」が重要であることを意味する。

そこで、『定年後のお金』『老後難民』『逆算の資産準備』ほか多数の著書などで、老後生活の資金準備の重要性や方策について提言するフィデリティ退職・投資教育研究所所長の野尻哲史さんに、死ぬまでお金を枯渇させない「延金術」を、前・後編で解説してもらう。「延金術」とは、老後資「金」をできるだけ「延」命させる「術(すべ)」である。

後編では、老後資金を減らさず延命させる方法を中心に聞いた。

≫≫前編を読む

|

■人生100年時代に備える・野尻哲史さんインタビュー ■老後資金の延命術は?野尻哲史さんが教える |

延金術(1)資産をなるべく減らさない

前編では、退職後を見据えた「逆算の資産準備」の考え方や、老後資金の算出方法について紹介しました。しかし、老後必要資金の試算をしたものの、病気のリスクで支出額が増えたり、年金制度の変更で受給総額が減額の可能性もあります。

そこで、備えた資産をなるべく減らさないために、生活資金総額を圧縮することが対策の一つになります。

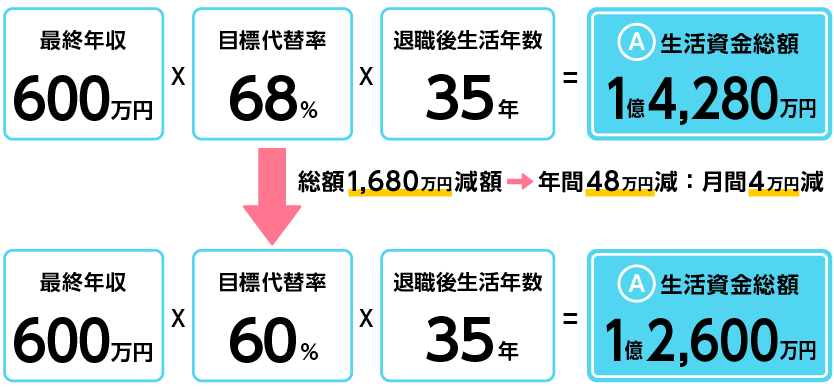

前編で紹介した退職後に必要な生活資金総額のモデルケースを例に考えると、最終年収と退職後生活年数は変えることはできないため、目標代替率を見直すことになります。

目標代替率を68%から60%に下げた場合、総額で1,680万円減額できることになります。

減額した生活資金1,680万円をどうするか。「食費を削る」「医者にかからない」などを挙げる人もいるかもしれませんが、このように切り詰めた生活を続けることは、現実には難しそうです。

生活費コストを下げる

まず提案したいのが「生活費コスト」を下げること。例えば、現在の住まいより物価が1割低い地域に移住すれば、総合的に支出が抑えられます。

できるだけ長く働く

次にできるだけ長く働き、収入源を保つことが大切です。特に65歳の年金受給開始前は資産を引き出すだけにならないよう、少ない収入でも継続させましょう。

延金術(2)使いながら運用する「3%運用」と、時間分散のコツコツ引き出し「4%引き出し」のススメ

現役時代と比べて少なくなった収入と、資産の取り崩しで生活することになる退職後の人生ですが、使うだけでは、資産が枯渇することは目に見えています。そこで、少しでも資産を延命するために、「年率3%運用」と「年率4%引き出し」を紹介したいと思います。

時間分散のコツコツ引き出し「4%引き出し」

現役時代からの積み立て投資などで、資産を作り上げることができた人は、出口戦略を考えましょう。いちばん大事なのは、資産を一度に売却してはいけないということ。一度に売却する場合は、そのタイミングが運命を決めます。もし、一度に引き出すタイミングがリーマン・ショック時のような相場だった場合、どうなってしまうのでしょうか。本当の破綻を迎えてしまいます。

そこで、資産形成の基本として言われる「時間分散」で引き出すことで、相場状況に左右されることなく、ある程度、一定の成果をのぞめます。多めに売却額が出る場合もあれば、少ないときもある、平準化された状態にするのです。

ただし、この引き出しは定額ではなく、定率で引き出す方法が有効です。この理由は後述します。

使いながら運用する「3%運用」

現役時代は積極的に投資していた人は、退職後は投資をやめるということはないでしょう。引き続き資産運用していくことは、老後資産を延命していく上でも大事なこと。ただ、現役時代と比べてできるだけ無理をしない低リスク低リターンで運用していきましょう。

私がおすすめしているのは、収益性を追い求めない年率3%を目指す運用です。

「4%引き出し」×「3%運用」戦略

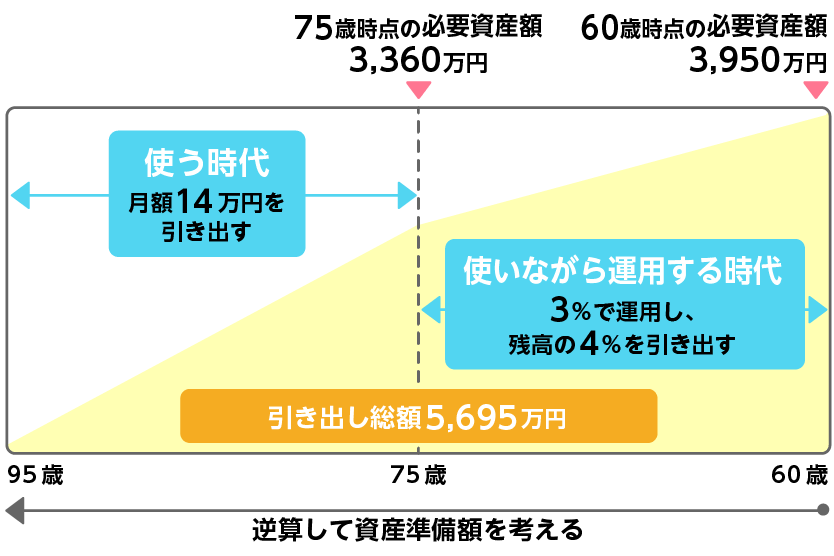

60~75歳は引き出しと運用を、どうバランスさせるかが重要なカギです。紹介した2つの延金術、4%引き出し、3%運用を同時に行うことで、資産残高の年率1%減のペースにすることができます。徐々に資金が減っていく感覚にも慣れていくことができるでしょう。

分かりやすいように、例示します。

ステージ3の「使うだけの時代」である75~95歳の20年間、公的年金以外に生活費として月14万円を引き出す前提の場合、3,360万円必要になります。

ステージ2の「使いながら運用する時代」である60~75歳の15年間は、その年の資産残高に対して4%相当額を引き出し、残りを年率3%で運用すると、結果として、毎年残高の1%が減っていくことになります。

これを前提として、75歳時点で資産残高が3,360万円となるために、逆算してみると、60歳時点で3,950万円あればいいことが分かります。前編で必要とした自助努力資金5,640万円より無理なく資金計画が立てられるのではないでしょうか(下図参照)。

図:逆算の資産準備=「4%引き出し」×「3%運用」戦略

| ステージ1 | ステージ2 | ステージ3 | |

| 年齢 | ~60歳 | 60~75歳 | 75~95歳 |

| 生活状態 | 資産形成ができる時代 | 使いながら運用する時代 | 使う時代 |

| お金の動き | 勤労収入+運用 | 運用+勤労収入+年金、引き出し | 引き出し+年金 |

| 具体的なお金の動き | 年率3%運用 | 年率4%引き出し+ 年率3%運用+勤労収入+年金 |

月額14万円引き出し+年金 |

少なくなった収入と、資産を切り崩すだけでは、資産が枯渇することは目に見えています。

老後生活を生き抜くためには、ただ恐れたり諦めることなく、時間の流れをさかのぼって試算し、計画して備えることが大事なのです。そのために紹介してきた「逆算の資産準備」が有効な手段となるはずです。

≫≫前編を読む

≫≫野尻哲史さんのスペシャルインタビュー

「投資は「遠い」と安易に考えてはいけない理由」を読む

|

■人生100年時代に備える・野尻哲史さんインタビュー ■老後資金の延命術は?野尻哲史さんが教える |

野尻哲史(のじり・さとし)氏

フィデリティ退職・投資教育研究所所長。

1959年生まれ。1982年一橋大学卒業。山一証券経済研究所、メリルリンチ証券会社などを経て、2007年から現職。10年以上にわたり、個人投資家の資産運用、特に老後資金に関するアドバイスを続ける。『退職金は何もしないと消えていく』『なぜ女性は老後資金を準備できないか』『老後難民』『定年後のお金』など著書多数。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。