米中貿易交渉の難航で米国株式市場が急落

米中貿易交渉が難航しているというニュースで、S&P500指数は5月の高値2,954.13から5月13日ザラバ安値2801.4まで最大▲5.17%調整しました。その後、5月14日にはマーケットは反発しており、これを書いている5月14日大引けの時点で2,834.41まで戻しています。

しかしS&P500指数は50日移動平均線より下の位置にあります。

そこで米国株式市場を巡る環境を急いで点検し、今後の戦略に関して考えたいと思います。

米中貿易交渉の現状

米国は5月10日(金)に2,000億ドルの中国の輸入品に対する関税率を、これまでの10%から25%へ引き上げました。

これに対し中国は、米国からの輸入品に対する600億ドルの関税を6月1日から引き上げると発表しました。関税率は品目によって違いますが、10%から25%です。

米国の次のアクションとしては、いまだ関税の対象となっていない3,250億ドルの中国製品に対して関税を課すことが考えられます。トランプ米大統領自身は「いまだ決めてない」と言っています。

ただ準備としては、いずれ実行に移すことを予期し、今から速やかにパブリック・オピニオンを募り始めることが予想されます。

関税がGDPに与える影響

今回の関税引き上げが米国のGDP(国内総生産)に与える影響は▲0.2%前後だという意見が多いようです。ただし、関税対象となっていない3,250億ドルの輸入品にも関税がかけられた場合、GDPへの影響は▲0.4%になると言われています。

ちなみに第1四半期GDPは+3.2%でした。つまり関税引き上げがGDPに与えるインパクトは、それほど大きくないのです。

企業業績

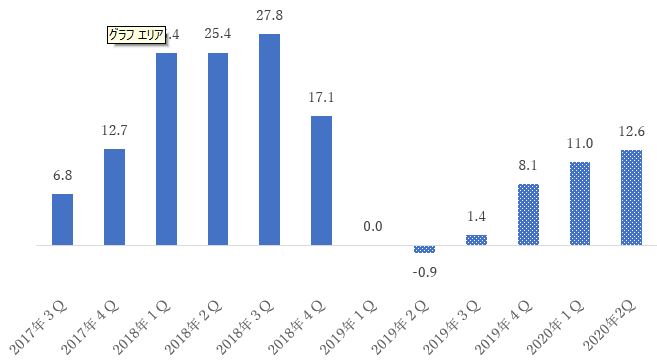

米国はちょうど2019年第1四半期の決算発表シーズンをほぼ終了したところです。EPS(1株当たり利益)成長率は、当初、前年比▲3%が予想されていましたが、ふたを開けてみると、図1のグラフに見られるように±0%でした。つまり予想より良かったのです。

図1:S&P500四半期EPS成長率

注:前年比、ボトムアップ方式、ファクトセット

その半面、第2四半期のEPS成長率の予想は▲0.9%に下がっています。

つまり、業績変化率の面でのボトムは、これまでの「第1四半期がボトムだ」というシナリオが「第2四半期がボトムになる」というふうに先送りされたのです。

さらに言えば、このところ貿易戦争の先行きに関し悲観論が台頭してきた関係で、今後の各社の決算ガイダンスはさらに下がるリスクがあります。

経営者のコンフィデンス

2019年第1四半期決算の各社カンファレンスコールでは「貿易戦争の先行きを心配している」という声はほとんど聞かれませんでした。

しかし、それは5月4日に米中貿易交渉が暗礁に乗り上げる前の話です。

次の第2四半期の決算カンファレンスコールでは、この話題が増えることは避けられないでしょう。

先行きが不透明になっているため、経営者は先行投資を絞り込むという経営判断をする可能性もあります。

金利

米国10年債利回りは現在2.41%の水準にあります。これは低い水準であり、株式にとって支援的な水準です。

昨年2018年10月2日以降、米国株式市場が急落した局面では、その直前に10年債利回りが3.2%まで上昇し、金利環境が株式にとって逆風になっていました。

今回はそれより金利の位置がずっと低いので、金利が原因で株が下げる心配はありません。

株式バリュエーション

S&P500は向こう12カ月のEPSに基づくとPER(株価収益率)16.4倍で取引されています。これは過去5年間の平均とほぼ一致しています。

言い換えれば、米国株式市場は割高でも割安でもないということです。

まとめ

米中貿易戦争は、これまでの「トントン拍子で解決するだろう」という楽観的見方から「あと少なくとも1年くらいはかかりそう」という悲観的見方へと大きく変わりました。

関税の引き上げは米国のGDPを▲0.2%から▲0.4%程度押し下げるでしょう。これは大騒ぎするほどのことではありません。

関税が企業業績に対して与えるネガティブなインパクトは、来期以降、実感させられると予想されます。

このように、不安要素は急に増えたわけですが、折から米国の長期金利は低下しており、それが株価の下支えになると思われます。株式市場のバリュエーション自体も「割高でも、割安でもない」水準です。

従って、極端に弱気のスタンスを取る必要はないように思われます。

しかし不透明感が広がり、ボラティリティー(=市場のブレのこと)も高まっているため、ここは余計なリスクは取らず、縮小均衡を心がける方がいいと思います。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。