はじめに

今月のテーマは「米国の追加利上げ観測」です。

「利上げがあると、円安になりそうだけど、米国株にとってよくない?ってことは日本株は?」

「利上げがないと、円高になりそうだけど、米国株にはプラス?でも、景気がよくないってことだから・・・」と、多くのお客様が頭を悩ませているテーマかと思います。

結果として、9月の利上げは見送られましたが、アンケートに回答いただいたお客様は今回、どのような投資判断をされたのかをご紹介します。また、年内の利上げはあるのか、そのとき相場はどう反応するのかなどについて、経済研究所の香川が解説していますので、ぜひご覧ください。

楽天DIのまとめ

今回のアンケート実施期間は9月26日(月)~9月28日(水)でした。

2016年9月末の日経平均終値は16,449円でした。前月末(16,887円)比では438円安(2.5%安)となり、月間ベースでは3カ月ぶりの下落に転じました。

9月の値動きを振り返りますと、日米の金融政策に対する観測(米利上げと日銀追加金融緩和)を背景に、前月からの上昇基調を引き継ぐ格好でスタートし、日経平均は6月あたま以来の17,000円台を回復する場面がありました。

ただし、その後は米利上げ観測の後退に伴って上昇の勢いは失速し、下げが一服した後は16,500円台を挟んだもみ合いが続きました。日米の金融政策イベントが通過した後もアク抜け感が出ず、さらに、ドイツ銀行をめぐる不安やOPEC非公式会合にて原油の生産調整の方向で合意されるなど、強弱の材料が入り混じり、方向感が定まらないまま月末を迎えました。

こうした中で行われた今回のアンケートですが、回答数は1,500を超え、前回調査とは反対に、「株安・円高」見通しが強まる結果となりました。とはいえ、足元の相場環境は大きく崩れているわけではありませんので、先行き不透明感という暗雲がなかなか晴れないことに対する警戒感のあらわれと思われます。

次回も是非、本アンケートにご協力頂ければ幸いです。

楽天証券経済研究所

シニアマーケットアナリスト

土信田 雅之

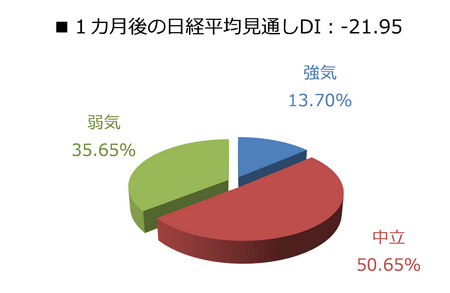

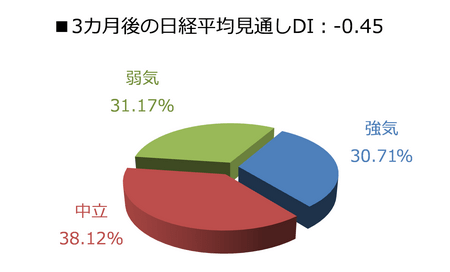

1.日経平均の見通し:「再びDIが悪化、警戒感が燻る」

|

|

今回の日経平均の見通しDIは、1カ月先がマイナス21.95、3カ月先がマイナス0.45という結果になりました。前回の調査がそれぞれ、10.16、8.14でしたので、DIの数値は再びマイナスに転じたことになります。

回答の内訳を見てみますと、1カ月先の見通しは、円グラフでも確認できますが、強気13.70%、中立50.65%、弱気35.65%となっています。

前回調査の強気が29.43%、弱気が19.27%でしたから、今回の結果からは、強気派の減少と弱気派の増加が目立っていることが分かります。

一方、3カ月先の内訳に視点を移すと、強気30.71%、中立38.12%、弱気31.17%となっており、三国志のように3者がほぼ拮抗している状況です。短期的な警戒感の強まりほど、中長期的なムードはまだ悪化していないという見方ができると同時に、先行きの見通しが分かれ、不透明感も漂う印象になっています。また、強気・弱気・中立の割合がバランスしているのは、日銀がマイナス金利を導入した後に行われた2月調査時と似ています。

今年1月29日の日銀会合で決定されたマイナス金利導入ですが、公表された当初はポジティブとネガティブの評価に分かれていたものの、想定以上に(長期)金利が低下し、年金・保険の運用難や金融機関の収益圧迫といった不安が高まるなど、時間の経過と共にネガティブな見方が増えていきました。今回(9月21日)の会合で決定された内容も、次第に積極的な評価が後退しつつあるようなムードになっています。

会合後の日経平均の動きについては膠着感が強まり、方向感が出にくくなっています。テクニカル的には、日経平均の下値が75日移動平均線をサポートとして機能する一方、上値は25日移動平均線を上抜けしきれず、2本の移動平均線のあいだを行き来する格好が続きました。2本の移動平均線の傾きも横ばいとなっており、ボックス相場を描いているようにも見えます。

ローソク足の並びを見ても、いわゆる「窓」を空ける日が増えており、日々の相場地合いが為替市場や海外株市場の動向に振らされている印象です。今月下旬より、国内企業の決算発表が本格化しますが、それまでは米大統領選の情勢をはじめ、米連邦準備理事会(FRB)の利上げ観測、ドイツ銀行をめぐる不安、原油価格などの外部要因をにらみながらの相場展開が続きそうです。

これから迎える企業決算では利益の進捗率が注目されます。多くの企業は上半期を通過することになるわけですが、通期の利益予想に対して進捗率が良ければ、業績の裏付けによって、膠着相場を打開する突破口になる期待につながります。ただし、10月3日に公表された日銀短観での想定為替レート(大企業・製造業)は、1ドル=107円と足元の為替水準よりも円安のため、輸出関連企業の業績が警戒されることになり、焦点になりそうです。

楽天証券経済研究所

シニアマーケットアナリスト

土信田 雅之

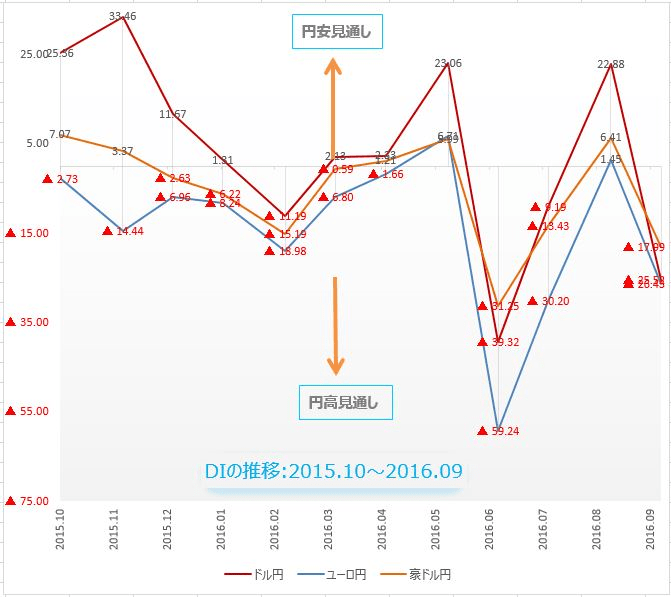

2. 為替相場の見通し:「すべての通貨ペアで、再び円高見通しが上回る」

楽天DIは、ドル円、ユーロ円、豪ドル円のそれぞれについて、今後1ヵ月の相場見通しを指数化したものです。DIがプラスならば円安見通しが多く、逆にマイナスならば円高見通しが多いことを意味します。

9月の楽天DIは、ドル円-25.52(前回+22.88)、ユーロ円-26.43(前回+1.45)、豪ドル円-17.99(前回+6.41)。3通貨ペアすべてが、円高見通しから円安見通しへと変わっています。ジャクソンホールで盛り上がった米利上げ期待が先月のDIを大きくプラスに動かしたとするならば、今回の結果は、それが裏切られた失望感といえるでしょう。

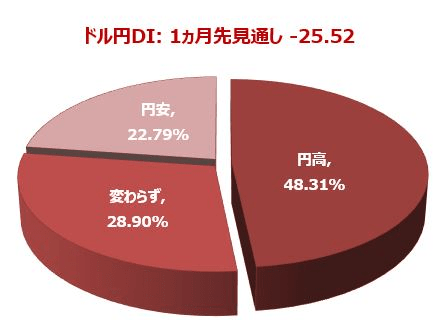

ドル円:全体の48%が円安見通し。

|

ドル円は、回答者全体の約48%が、1ヵ月後には、100.75円(※)よりドル安・円高になっているとの見通しを持っています。円安に戻るとの見通しは全体の約23%でした。(※9月26日~30日の終値平均)

円安見通しの割合から円高見通しの割合を引いたDIは、-25.52でした。DIのマイナスは、投資家の円高相場観が強いことを示しています。マイナス幅は英EU離脱直後の-39.32に次いで今年2番目の強さとなりました。

内訳では、円安見通しが27ポイント減る一方、円高見通しは21ポイント増えています。円安派が円高派に鞍替えしたことが、DIのマイナスとなって表れました。

DIの推移を見ると、6月、7月と2ヵ月連続でマイナスとなった後、8月には今年2番目となる+22.88に大きく転換しました。8月末時点において、9月末のドル円レートが「円安」になると予想していた投資家は、全体の約50%を占めていました。

結果はどうだったかというと、8月末に103.09円(※)で取引されていたドル円レートは、9月末は100.75円まで下がっています。(※8月29日~9月2日終値平均)投資家の半数の相場観は、残念ながら正しくなかったことになります。

9月FOMCは利上げを見送りました。また日銀の大幅な追加緩和も今後は期待薄です。ドル円の反転材料が見当たらないことが、投資家の円の先高観を強めたと思われます。

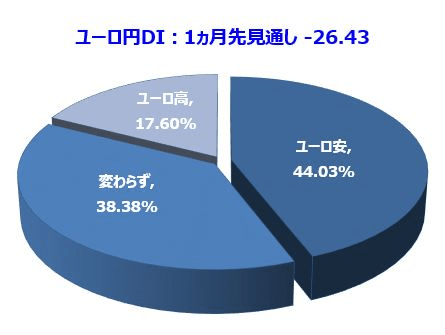

ユーロ円:全体の約44%が円高見通し。

|

ユーロ円は、回答者全体の約44%が、1ヵ月後には、113.16円(※)より円高・ユーロ安になっているとの見通しを持っています。円安になるとの見通しは全体の約18%でした。(※9月26日~30日の終値平均)

円安見通しの割合から円高見通しの割合を引いたDIは、-26.43でした。DIのマイナスは、ユーロドルに対する投資家の円の先高観が強いことを示しています。

内訳では、円安見通しが14ポイント減る一方、円高見通しは14ポイント増えています。円安派が円高派にそのまま移動した結果、DIがマイナスになりました。

DIの推移を見ると、6月、7月と2ヵ月連続でマイナスとなった後、8月にはユーロ円のDIは、ほぼ中立となる+1.45まで戻っていました。8月末時点において、9月末のユーロ円レートが「円安」になると予想していた投資家は、全体の約31%いました。

結果はしかし、8月末に115.16円(※)で取引されていたユーロ円は、9月末は113.16円まで下がっています。相場はDIの示す方向とは逆に動いたことになります。(※8月29日~9月2日終値平均)

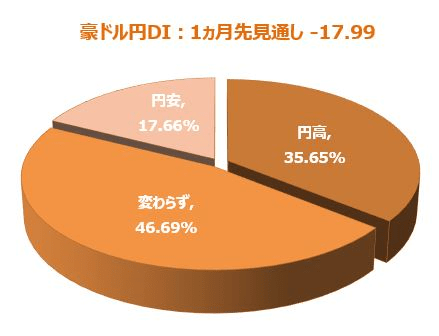

豪ドル円:全体の4割以上は依然中立スタンス。

|

豪ドル円は、回答者全体の約36%が、1ヵ月後には、77.16円(※)より円高・豪ドル安になっているとの見通しを持っています。円安になるとの見通しは全体の約18%でした。(※9月26日~30日の終値平均)

全体の47%近くを、現在と変わらないとする中立派が占めているのが豪ドル円の特徴です。

円安見通しの割合から円高見通しの割合を引いたDIは、-17.99でした。DIのマイナスは、豪ドルに対する投資家の円の先高観が強いことを示しています。

内訳では、円安見通しが12ポイント減る一方、円高見通しは12ポイント増えています。ユーロ円と同様に、円安派が円高派にそのまま移ったことが、DIがマイナス転換した理由といえそうです。

DIの推移を見ると、6月、7月と2ヵ月連続でマイナスとなった後、8月にはユーロ円のDIは、+6.41になっていました。8月末時点において、9月末のユーロ円レートが「円安」になると予想していた投資家は全体の約30%でした。

結果は、8月末に77.78円(※)で取引されていた豪ドル円レートは、9月末は77.16円に下がっています。とはいえ、大幅な円高というほどではありません。動かないだろうと予想した中立見通しが最も当たっていたといえます。(※8月29日~9月2日終値平均)

楽天証券FX事業部

楽天証券経済研究所

荒地 潤

3.今月の質問:「米国の追加利上げ観測」について

米国では9月20日-21日にFOMC(連邦公開市場委員会)が開催され、FRB(米連邦準備制度理事会)による追加利上げ観測が市場変動要因となりました。2015年12月以来、FRBは国内景況感とグローバル経済環境を巡る不確実性を根拠に追加利上げを先送りしていただけに、市場はその動向を注目しました。結果として、FRBは追加利上げを見送る一方、年内(12月FOMCまで)に追加利上げを実施する可能性を示唆しました。

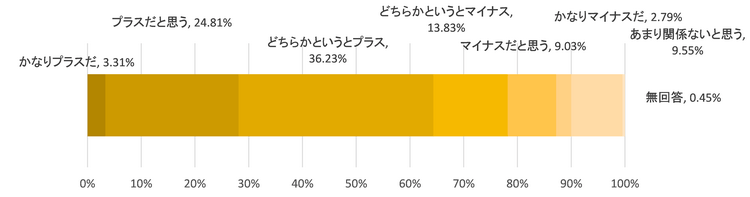

先月のDIにおける皆様へのご質問「米国の追加利上げ観測の高まりは今後の日本経済にどのような影響をもたらすとお考えですか?」に対するご回答結果は、約64.4%が「プラス」と答え、「マイナス」(約25.7%)を大きく上回りました。

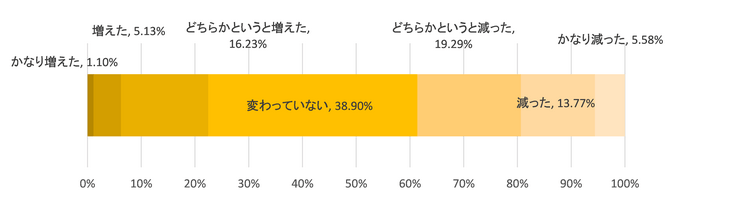

[今月の質問 1] 米国の追加利上げ観測が話題となる中、ここ数ヶ月間、ご自身の資産はどう変わりましたか?

出所:楽天DIのデータを元に楽天証券作成

[今月の質問 2 ] 米国の追加利上げ観測の高まりは今後の日本経済にどのような影響をもたらすとお考えですか?

出所:楽天DIのデータを元に楽天証券作成

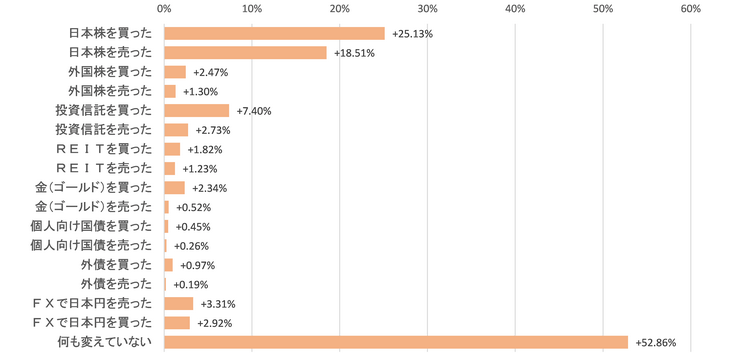

[今月の質問 3 ] 米国の追加利上げ観測が話題となる中、ご自身の資産運用をどう変えましたか。(複数選択可)

出所:楽天DIのデータを元に楽天証券作成

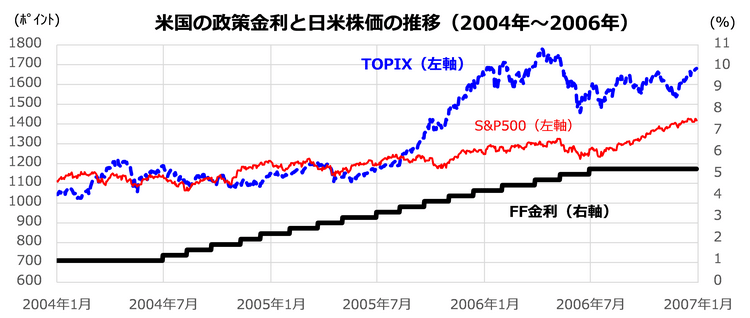

米金融当局が追加利上げを検討できるほど米景況感や外部環境が改善してきたとの認識が背景にあるようです。実際、2004年6月から2006年6月までの2年間で17回の利上げを実施した経緯がありますが、米景況感の改善と業績回復観測で、米国株式(S&P500指数)は底堅く推移し、日本株式は(TOPIX)が優勢に推移した実績がわかります。米国の景気と株価の堅調、日米金利差拡大によるドル円の堅調が日本株式の上向き基調を支えたことが知られています。

(出所)Bloombergのデータより楽天証券経済研究所作成(2004年初~2006年末)

また、「米国の追加利上げ観測が話題となる中、ご自身の資産運用をどう変えましたか」とのご質問にも、約25.1%が「日本株を買った」と答え、「日本株を売った」(約18.5%)を上回りました。米国の追加利上げが示唆する米景況感の改善と日米金利差拡大を背景とするドル高・円安を期待しての見立てと考えられます。なお、FRBは9月FOMCでの追加利上げの見送りそのものは想定していた範囲内でしたが、市場はFOMCメンバーによる政策金利見通しの下方修正に注目しました。

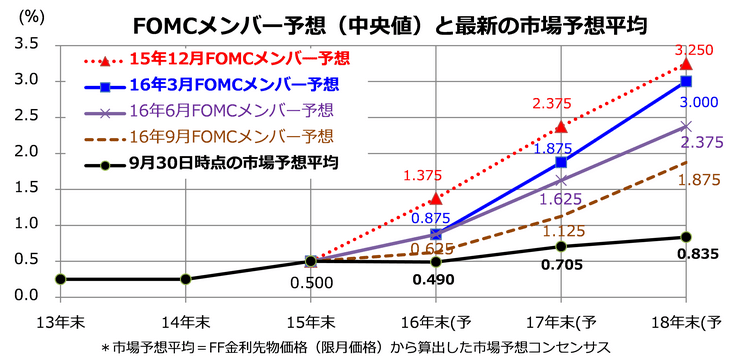

下記の図は、昨年末以降四半期ごとに発表されてきたFOMCメンバーによる政策金利見通し(中央値)と最新の市場予想平均(FF金利先物市場で計算される見通し)を示したものです。メンバーの金利見通しが下方修正されてきた経緯と、最新の市場見通しが「年内利上げ見送り~2017年に利上げがあっても1回程度と見込んでいる」状況を示唆しています。米国株式市場には、緩やかな金利上昇ペースを好材料視する動きも窺えます。

(出所)Bloombergのデータより楽天証券経済研究所作成(2006年9月末時点)

<投資戦略>緩やかな経済成長と穏やかな金利上昇は内外株式の支援材料

上記したように、米金融市場(FF金利先物市場)では、今後の追加利上げが、緩やかなペースであるとの見方が強まっています。 また、米長期金利の上昇も、穏やかな経済成長や業績改善に伴う緩やかなものに留まるなら、「米追加利上げ=米国株の弱気相場入り」と即断するべきではないとも考えられます。

むしろ、追加利上げが「FRBによる米国経済とグローバル環境改善への自信の表れ」と認識される可能性があります。内外の投資環境改善と米国株式の堅調は、リスクオン(選好)姿勢の強まりを介し、為替のドル高・円円安に繋がる可能性もあります。米国株とドル円の堅調が重なる動きとなれば、米追加利上げそのものが日本株が上値を探るカタリスト(契機)に転じる可能性もあると考えます。

楽天証券経済研究所

シニア グローバル ストラテジスト

香川 睦

4.今後、投資してみたい金融商品・今後、投資してみたい国(地域)

「今後、投資してみたい金融商品」のランキングにて、統計開始来、「国内株式」を選択された方の割合は、他の投資対象に大きく差を空けて1位をキープしています。

表:今後、投資してみたい金融商品 2016年8月調査時点

(複数回答可)

| 外国株式 | 22.47% | 0.31% |

|---|---|---|

| 投資信託 | 23.05% | △0.94% |

| ETF | 18.64% | △1.35% |

| REIT | 14.16% | △0.01% |

| 国内債券 | 5.52% | 0.85% |

| 海外債券 | 6.17% | 1.64% |

| FX(外国為替証拠金取引) | 15.06% | 1.53% |

| 金 | 17.73% | 1.78% |

| 原油 | 5.78% | △0.05% |

| その他の商品(コモディティ) | 2.53% | △0.26% |

| カバードワラント | 1.56% | 0.26% |

| 特になし | 10.91% | 2.24% |

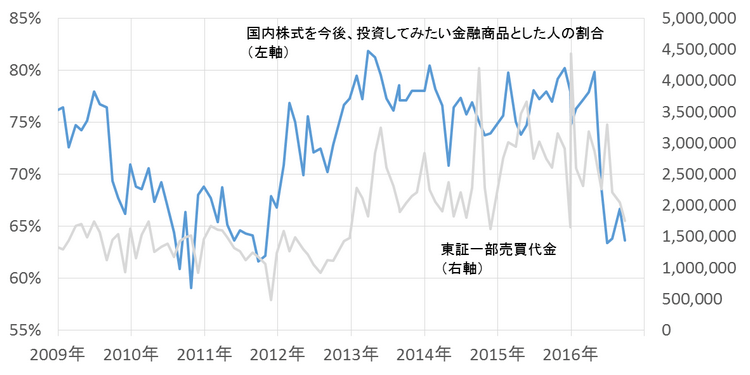

9月に実施した楽天DIにおきましても、国内株式を選択された方は全体の63.64%となり、2位の投資信託の23.05%を大きく引き離す展開となりました。

図:国内株式を「今後、投資してみたい金融商品」とした方の割合(左軸)と、東証一部売買代金(右軸)の推移

図:国内株式を「今後、投資してみたい金融商品」とした方の割合(左軸)と、東証一部売買代金(右軸)の推移

出所:楽天DIのデータおよびブルームバーグより作成

上図のとおり、売買代金の下落傾向がやや足元の「今後、投資してみたい金融商品」において国内株式を選択する方の割合を下げる要因となっているようにも見受けられますが、それでも不動の1位を保っているのは国内株式がいかに投資家の皆様が期待を込める投資対象かということを物語っているように思われます。

楽天DIの統計開始(2008年10月)以来、1位をキープしている国内株式ですが、通算100回目となる今年の12月のアンケート実施まで1位をキープできるかに引き続き注目していきたいと思います。

また、ここ数か月間で、「今後、投資してみたい金融商品」の割合を上げた金融商品があります。

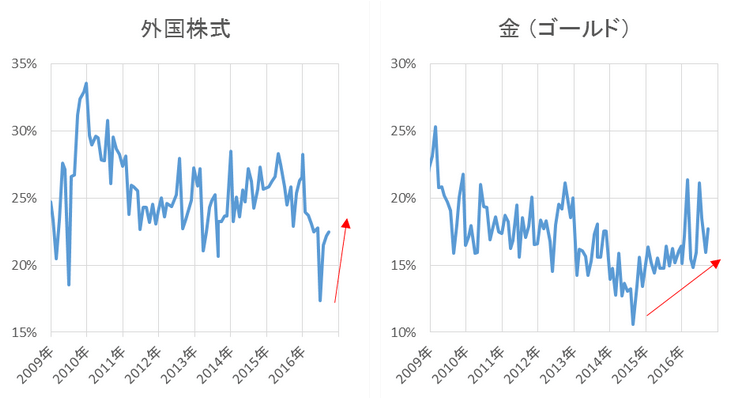

図:外国株式・金(ゴールド)を「今後、投資してみたい金融商品」とした方の割合(左軸)と、東証一部売買代金(右軸)の推移

出所:楽天DIのデータより作成

外国株式は、先々月20%の節目を割れましたが再び20%台に上昇しています。金(ゴールド)は、短期的な上振れを含みながら2014年の半ばからの比較的上昇傾向が継続しています。

このようにして見れば、もちろん国内株式が不動の1位であることに変わりはないものの、外国株式や金(ゴールド)などの他の金融商品の割合が上昇してきていることから、投資家の皆様の中では少しずつ分散投資へのアイディアを固めつつある方が増えていると推測することができるものと思われます。

[その他]

表:今後、投資してみたい国(地域) 2016年8月調査時点

(複数回答可)

| 国名 | 割合 | 前回比 |

|---|---|---|

| 日本 | 41.23% | △4.09% |

| アメリカ | 38.05% | 0.48% |

| ユーロ圏 | 5.13% | 0.99% |

| オセアニア | 4.81% | △1.17% |

| 中国 | 3.64% | 0.31% |

| ブラジル | 3.83% | 0.27% |

| ロシア | 4.68% | 1.40% |

| インド | 30.26% | 3.43% |

| 東南アジア | 22.73% | △0.11% |

| 中南米(ブラジル除く) | 2.86% | 0.45% |

| 東欧 | 1.62% | △0.26% |

| アフリカ | 10.58% | △6.52% |

| 特になし | 12.99% | 2.39% |

楽天証券経済研究所

コモディティアナリスト

吉田 哲

「DI(Diffusion Index)」とは

景気判断に用いられる諸指標を選定し、現状認識がどちらの方向に向いているかを示す指数。『楽天DI』では、日銀短観と同じ計算方法を採用し、「(強気回答数-弱気回答数)÷全回答数×100」、「(円安回答数-円高回答数)÷全回答数×100」で算出いたします。

【各指標の見方は以下の通りです。】

日経平均 DIがプラス→強気、DIがマイナス→弱気

為替 DIがプラス→円安、DIがマイナス→円高

すべての回答が中立だった場合、DIは0となります。

本資料は、信頼できると考えられる情報に基づいて楽天証券株式会社が作成・提供したものですが、情報や見解の正確性、完全性、適時性などを保証するものではありません。また、売買に関する勧誘を意図して作成したものではありません。投資の最終決定は、お客様ご自身の判断でなさるようにお願いいたします。ストラテジストの見解や評価、予測は本資料作成時点での判断であり、予告なしに変更されることがあります。この資料の著作権は楽天証券に帰属しており、事前の承諾なく本資料の全部または一部を引用、複製、転送などにより使用することを禁じます。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。