前回のレポートでは、米国のイラン制裁の概要や、それによる原油相場への影響を考察しました。イラン制裁は、必ずしも原油相場の上昇要因とは限らない、つまり、下落要因にもなり得ると書きました。

今回は、このイラン制裁とOPECプラス(石油輸出国機構=OPECと、非加盟国合計24カ国で構成される組織)の政策との関係について考えます。OPECプラスの減産の状況、これまでのイラン制裁と“駆け込み増産”の関係、そして、イランからの原油の供給が減少することとなった場合に想定されるOPECがとる行動などです。

現在の減産にはOPECプラス24カ国のうち21カ国が減産に参加している

OPEC(石油輸出国機構)加盟国は2019年4月時点で、中東のサウジ、イラン、イラク、UAE、クウェート、北アフリカのアルジェリア、リビア、中南米のベネズエラ、エクアドル、西アフリカ(ギニア湾周辺)の赤道ギニア、ガボン、コンゴ共和国、ナイジェリア、アンゴラの14カ国です。

この中で、現在行われている原油の減産に参加しているのは、ベネズエラ、イラン、リビアの減産免除国を除く11カ国です。サウジを中心としたこの11カ国は、自国の政情不安や米国の制裁などで生産量を自らコントロールすることが難しくなっている免除国と違い、比較的、自らの生産量を増減させることができる国々と考えられます。意図して一度に複数の国で生産量を一定以下に減少させる原油の減産を行うことができる、OPEC側の減産の核となる国々です。

また、OPECは、ロシア、メキシコ、マレーシア、カザフスタン、スーダン、南スーダン、ブルネイ、バーレーン、アゼルバイジャン、オマーンの10の非OPEC諸国と、“OPECプラス”を組織しています。

OPECプラスの減産、つまりOPECと一部の非OPEC諸国が協調して減産をする“協調減産”がはじまったのは、2017年1月でした。現在行われている減産の原形です。2017年1月にはじまった協調減産は、削減幅の目標を変更したり、期限を延長したり、参加国が増えたり減ったりして、現在に至っています。

現在の減産における生産量の削減幅は2018年12月のOPEC・非OPEC閣僚会議で決定しました。減産実施期間は2019年1月から6月までです。

7月以降も減産を継続するかどうかを決める水面下での協議が、5月19日の減産監視委員会前後から本格的に始まり、6月25日のOPEC総会、翌26日のOPEC・非OPEC閣僚会議で決定すると見られます。

減産を継続するかどうかは、原油生産量の推移で分かる?“駆け込み増産”とは?

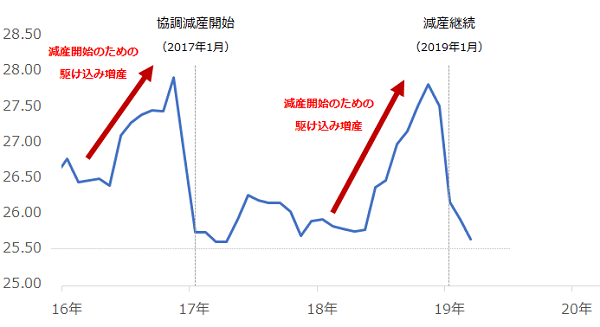

以下の図は、OPEC11カ国の原油生産量の推移です。

図:OPEC11カ国の原油生産量の推移

出所:海外主要メディアのデータをもとに筆者作成

減産開始、減産継続など、これから大きく原油生産量を減らそうとする重要な節目のおよそ半年から、急激に生産量が増えていることが分かります。彼らは何をしているのでしょうか? 筆者はこれを減産前の“駆け込み増産”と呼んでいます。

11カ国合計で、日量2,550万バレルを下回らないようにしながら減産を行うことを目指しているとみられます。そもそも減産は、あえて生産量を減らす、得られたはずの外貨を自ら放棄する意味を持つ、産油国にとって身を切る行為という面があります。その意味では11カ国合計でこの日量2,550万バレルは死守したい生産量なのかもしれません。

逆を言えば、駆け込み増産が行われるとき、そのおよそ半年後に、減産が実施あるいは延長される可能性があるということです。

市場は過去数十年間の経験則と、OPECという存在へのある種の畏怖の念から、OPECが減産をすれば原油価格は上がる、と思い込んでいる節があります。このため、減産=原油価格上昇という図式が簡単に成り立ってしまいます。(余談ですが、OPECがカルテルだというのは、市場がOPECをカルテルだと“思い込んでいる”面があると筆者は考えています。逆にOPECは上手にそう思い込ませているのだと思います。)

このおよそ2年半、OPECは死守したい生産量を維持しながら、原油価格を引き上げることに成功してきた、と言えます。

2018年、OPECは、自ら言い出せない“駆け込み増産”を、イラン制裁を口実に実施した

2016年の駆け込み増産の時は、2018年や今年と違い、減産を行っていませんでしたので、増産したいと、市場に前もって宣言する必要はありませんでした。

当時は、たとえOPECが増産をしても、OPECの生産上限の目標はすでに形骸化している、という認識が市場に刷り込まれていたため、数カ月後に始める減産のために増産をしている、と気に留める報道は皆無だったと記憶しています。

2018年の駆け込み増産は、2018年5月8日にトランプ米大統領がイラン核合意を離脱することを宣言したことがきっかけだったと筆者は考えています。そもそも、サウジやロシアなどのOPECプラスは減産期間中にあるため、自ら増産したいと切り出すことは、原油市場を混乱に陥れる(生産量の増加観測によって需給バランスが緩む懸念が生じる、OPECプラスという産油国の一大組織に一貫性がないという不安定さを露呈する)可能性があり、できなかったのだと思います。

当時(現在もそうですが)、サウジやロシアが増産をしたいと考えるのは、輸出量を増やして目先の外貨獲得を増やす、原油生産量が増加してシェアを拡大させている米国の猛追を退ける、などのためだとみられます。

一方で、減産を継続したいとも考えているはずです。減産実施によって原油価格が上昇すれば、単価の上昇という意味で収益を拡大できる他、原油価格の上昇を望まない消費国に対して優位に立つことができ、OPECプラスという枠組みが存在することを世界に発信し発言力を維持でき、サウジにとっては原油そのものが資産であるアラムコの企業価値を高めIPOの希望を見出すことができます。

全体的には、払う犠牲を最小限にし(少なくともOPEC11カ国で日量2,550万バレルを維持する)、印象操作をし(OPEC減産=原油価格上昇、というイメージを刷り込み続ける)、原油価格を引き上げる、ことができればOPEC、あるいはOPECプラスにとって非常に都合がよく、そのために必要不可欠なのが、駆け込み増産なのだと言えます。

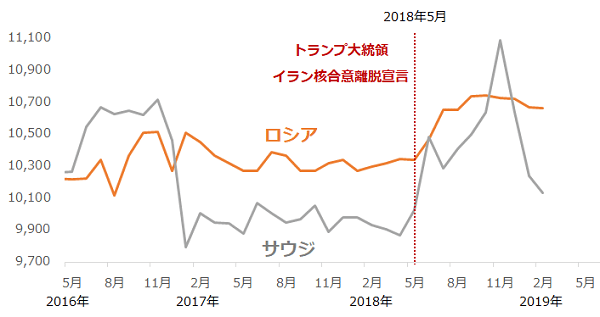

2018年5月、減産期間中にあり、立場上、自ら増産すると言い出せない中、“助け船”とも言える出来事が起きます。それが、トランプ大統領のイラン核合意離脱です。米国単独でイラン制裁に踏み切り、2018年11月にかけてイランの原油生産量が減少しはじめるという話です。

この核合意離脱宣言の数週間後、サウジとロシアが増産実施について言及します。そして、6月の総会で“減産順守率100%を維持する”ことを条件に、増産を可能にしたのです。増産の大義名分は、イランの減少分を補う、です。これにより、サウジやロシアは減産期間中にありながら、”駆け込み増産”ができることになったのです。

図:サウジとロシアの原油生産量

出所:※JODIのデータをもとに筆者作成

※Joint Oil Data Initiative=各国政府が整備している石油・ガスの需給データ(生産、輸出入、需要、在庫)を月次ベースで収集

イランからの供給が減少することとなれば、2020年1月以降もOPECプラスは減産を行う?

6月25日にOPEC総会、翌26日にOPEC・非OPEC閣僚会議があり、そこで6月で終了する現在の減産を7月以降も継続するかが決定するとみられますが、もし、5月初旬以降順次、イランからの原油供給が減少することとなった場合、OPECプラスは昨年の流れを踏襲し、イランの減少分を補うことを大義名分として、限定的な増産を可能とした上で減産継続を決定する可能性があります。

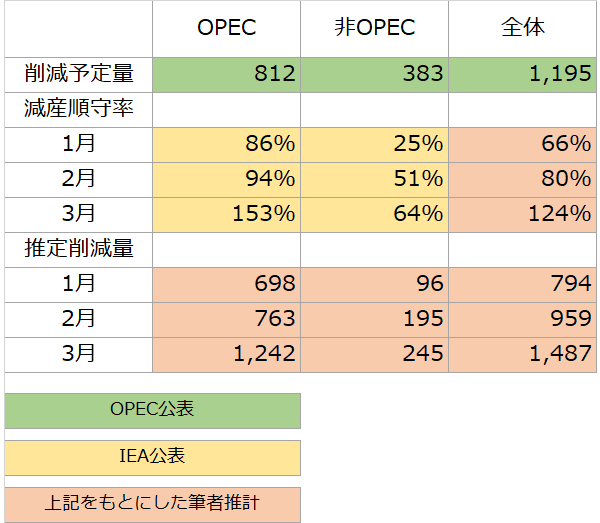

IEA(国際エネルギー機関)が先月公表した2019年3月のOPECおよび非OPECそれぞれの減産順守率から推計したOPECプラス全体の減産順守率は124%でした。100%を超えているため、昨年同様、100%を下回らない(減産を順守し続ける)ことを条件に増産をすることが可能です。

図:OPECプラス全体の減産順守率

出所:OPEC、IEAのデータより筆者推計

減産順守率は1月以降上昇傾向にありますので、実際には現在よりも “増産枠”が大きい状態で、7月以降、年末にむけて駆け込み増産が行うことができます。そして、駆け込み増産の果てに行き着く先は、“2020年1月からの減産”です。

もちろん、そうならない場合もあります。米国政府の方針が変わり、再びいくつかの国がイランとの石油取引が猶予されることとなった場合、原油価格が急騰しすぎて減産継続を否定するムードが世界的に高まり、かつOPECプラス自身も減産を行う動機を見出しにくくなった場合、また、OPECプラスの中で仲違いが起き、利害関係に変化が生じた場合、などです。

原油価格はさまざまな材料が絡み合い、推移しています。イラン、OPEC、米国、などの材料を単体で見るよりも、それらを関連付けてみることが重要なのだと筆者は思います。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。