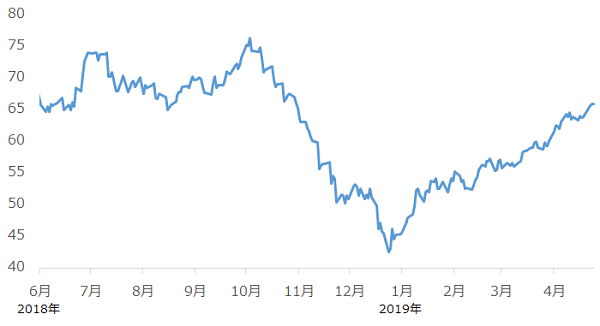

4月22日(月)、ポンペオ米国務長官が、「米国政府の目標はイランの原油輸出をゼロにすること、5月初旬に終了する猶予期限を延長することはない」と述べました。この発言により、イランからの原油輸出が減少し、世界の石油需給がひっ迫するのではないか? との思惑が広がりました。

WTI(ウエスト・テキサス・インターミディエート)原油先物価格は、4月24日(水)に一時、1バレルあたり66ドルという昨年11月の水準まで上昇しました。イラン石油制裁、イラン原油輸出ゼロ、猶予期限終了……さまざまなキーワードにあおられるように原油相場は上昇し、高止まりしています。

本レポートでは、イラン制裁について概要を確認し、原油相場への短期的、そして長期的な影響を考えていきます。

図:WTI原油先物価格の推移(2019年4月25日時点)

出所:CME(シカゴ・カーマンタイル取引所)のデータより筆者作成

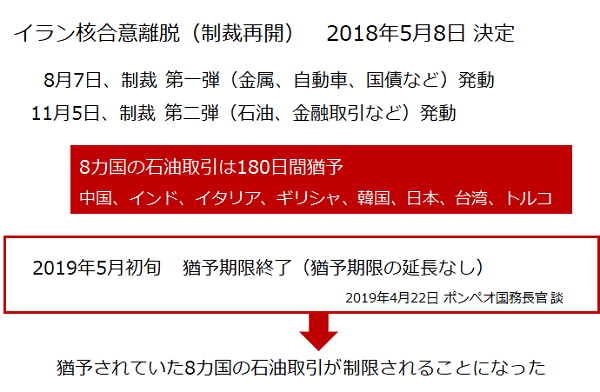

イラン制裁は昨年8月から発動中。猶予されていた8カ国の石油取引は5月初旬に発動予定

制裁発動の経緯については以下のとおりです。

核兵器の製造を行っていたとして、欧米諸国や中国、国連などは2010年ごろから数年に渡りイランへの制裁を行ってきました。2015年になり、イランが核兵器の製造などを行わないことと引き換えに、制裁を解除するとした、いわゆる「イラン核合意」を結び、2016年1月に制裁が解除されました。

しかし、トランプ米大統領選の就任後、イラン核合意を巡る状況が変化します。合意内容に含まれていない危険な武器があると合意内容が不十分であるとし、数度に渡り、イランに対して合意内容の修正を要求しました。

この要求に対し、イランが応じなかったため、トランプ大統領は2018年5月8日に、単独でイラン核合意から離脱することを表明し、イラン制裁を再開することが決まりました。その後、90日間の猶予期間を経て8月7日に制裁第1弾、180日間の猶予期間を経て11月5日に第2弾が発動しました。

ただし、第2弾の石油取引については、中国、インド、イタリア、ギリシャ、韓国、日本、台湾、トルコの8カ国は180日間猶予されることになりました。

そして、冒頭で述べたポンペオ米国務長官の言葉どおり、その猶予期限を延長することはなく、2019年5月初旬より、イラン産原油を購入することが、米国の主導の制裁によって禁止されることとなりました。イラン産原油を輸入した場合は米国による制裁の対象になると報じられています。

図:米国によるイラン制裁の概要

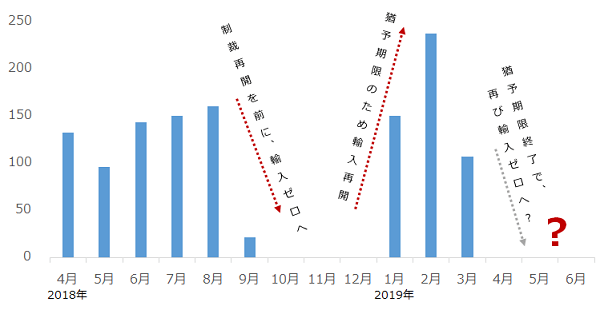

以下のグラフは、イランの日本向け原油輸出量の推移を示したものです。如実に、11月5日の第2弾発動に向け、日本がイラン産原油を輸入しなくなったこと(ゼロにして制裁を遵守したこと)、そして、2019年5月初旬まで180日間猶予されることが分かってから、大きくイランからの輸入を増加させたことが分かります。

図:イランの日本向け原油輸出量

出所:海外主要メディアのデータより筆者作成

今回、米国政府は期限が到来したため、8カ国のイランとの石油取引に関する猶予期限を終了させました(猶予期限の延長なし)。米国政府は、期限満了による猶予期限終了であり、従来の制裁の方針に立ち返り、“イランの輸出をゼロにする”という方針を堅持したわけです。

猶予期限終了によって今後、イランからの供給がゼロになり、世界の石油需給がひっ迫する懸念が生じ、足元、原油価格が上昇、高止まりしているわけですが、原油相場の動向に深く関わるこのイラン制裁の今後を考える上で、筆者は次の2点が重要だと考えています。

【1】制裁遵守率は上がるのか?イラン産原油の不買は徹底されるのか?

【2】8カ国の輸入禁止を口実にOPEC(石油輸出国機構)が増産をしないか?

【1】制裁遵守率は上がるのか?イラン産原油の不買は徹底されるのか?

【1】制裁遵守率は上がるのか?イラン産原油の不買は徹底されるのか? という点について、制裁の足並みが揃わず、想定外の供給増加が発生する可能性があると考えています。

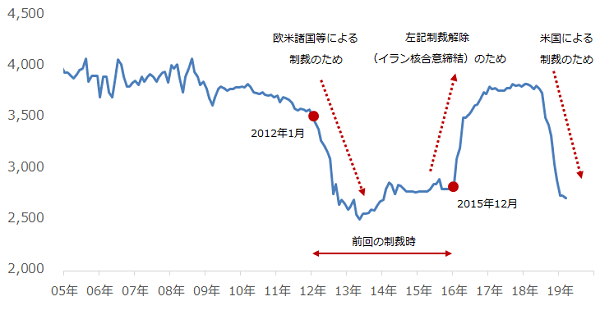

図:イランの原油生産量

出所:海外主要メディアのデータより筆者作成

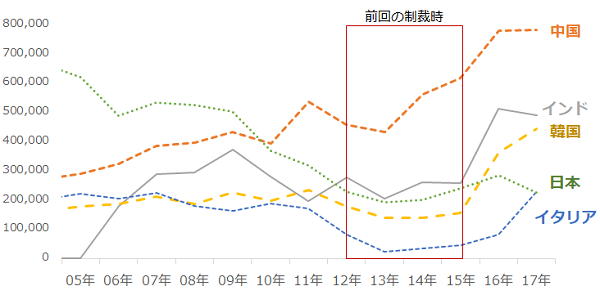

上図のとおり、前回の制裁時、急激にイランの原油生産量が減少しました(2012~15年)。その当時の、筆者が推計したイランの国別原油輸出量は以下のとおりです。

図:イランの国別原油輸出量

出所:UNCTAD(United Nations Conference on Trade and Development/国連貿易開発会議)のデータより筆者推計

上図内の、中国、インド、韓国、日本、イタリアの5カ国は、イランの原油輸出先における上位5カ国で、この5カ国で全輸出量の70%以上を占めます。

前回の制裁時に、中国向けの輸出が増加していたことが分かります。“制裁の足並み”という点で言えば、乱れていたことになります。

今後については、少なくとも2018年11月5日から猶予期間にあった8カ国が足並みを揃えて輸入量ゼロを達成しなければ、米国政府が目標とする“イランの原油輸出量ゼロ”、つまり制裁遵守率100%は達成できません。

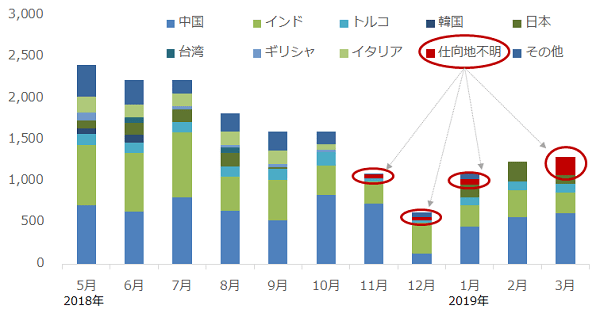

また、筆者が気になっているのは、“仕向地不明”の輸出がこの数カ月間、増加傾向にあることです。筆者はこれを、輸出先を不明にし、イラン産原油を輸入した国が米国の制裁対象になることから逃れるための、ヤミ輸出の一部だと考えています。

図:イランの国別原油輸出量(直近1年間)

出所:海外主要メディアのデータをもとに筆者作成

この仕向地不明は、2018年11月から出現しているため、イラン制裁第2弾が発動されたことと関連があるとみられます。3月は全輸出量の17%を超え、徐々に多くなっています。

【2】 8カ国の輸入禁止を口実に、昨年同様OPECは増産を実施するのではないか?

この点については、次回5月6日(月・祝)のレポートで詳細を書きますが、OPECプラス(石油輸出国機構=OPECと、非加盟国合計24カ国で構成される組織)の減産の今後の方針に関わる話です。

米国政府は、石油制裁によるイランの原油輸出量の減少分について、イラン石油制裁期間中でも世界に適切に供給が行われるよう、すでにサウジやUAEと協力していると表明しています。イラン制裁による供給減少分は、サウジなどが穴を埋めるため、急激な供給不足は起きないとして、市場を安心させているわけです。

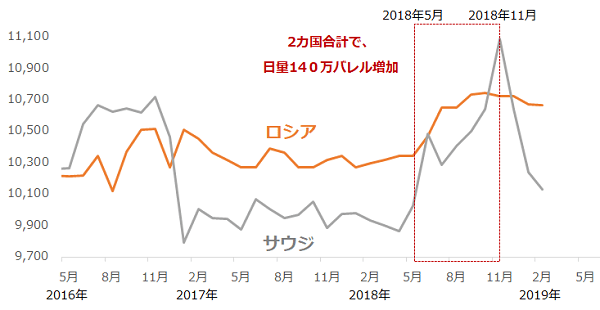

これは、2018年と同じ構図です。2018年5月にトランプ大統領が核合意を離脱しましたが、その数週間後(かつ6月のOPEC総会前)、サウジとロシアが減産期間中にも関わらず、増産することを口にしました。

増産の目的は、制裁によって減少が見込まれるイランからの供給減少分の穴埋めでした。そして宣言通り、6月のOPEC総会で、限定的であるものの、減産期間中にも関わらず合法的に増産することが可能になりました。

そして、サウジやロシア、イラク、UAEなどが年末にかけて増産を行いました。サウジとロシアの増産分の合計(日量およそ140万バレル)は、イランの生産減少分(日量およそ100万バレル)を大きく上回るものでした。(ともに2018年5月と11月を比較)

減産遵守率100%以上を維持すること(減産を遵守すること)が増産の条件でしたが、2018年11月に減産遵守率が98%となり、6月の総会での合意事項は守れませんでした。

図:サウジとロシアの原油生産量

出所: ※JODIのデータをもとに筆者作成 ※Joint Oil Data Initiative=各国政府が整備している石油・ガスの需給データ(生産、輸出入、需要、在庫)を月次ベースで収集

イラン石油制裁猶予期限終了は、原油相場の短期的には上昇、中長期的には波乱要因?

上記の点をまとめると以下のようになります。

【1】制裁遵守率は上がるのか? イラン産原油の不買は徹底されるのか?

→ 制裁の足並みが揃わず、想定外の供給増加が発生する可能性あり

・2015年12月までの前回の制裁時、中国への輸出量は増加した模様。イラン産石油を買う国が存在した。

・現在、“仕向地不明”の輸出(ヤミ輸出の一部か)が増加している。

【2】8カ国の輸入禁止を口実にOPECが増産をしないか?

→ 昨年同様、制裁を口実にOPECプラスが増産を始める可能性あり

・2018年6月の総会でOPECプラスは限定的な増産実施を決定。イランの供給減少を補う目的と言われていた。

・昨年、制裁を口実に減産期間中のサウジ、ロシアが大幅に増産した。

・大幅増産が2018年10月の原油価格急落に拍車をかけた。

足元、イラン石油制裁の猶予期限終了の報道を受け、原油価格は上昇、高止まりしています。短期的には、供給減少懸念から上値を伸ばす可能性はあると思います。イランが制裁に対抗し、中東情勢が緊迫化すれば、供給減少懸念がより高まり、さらに上値を伸ばす可能性もあります。

しかし、今後、制裁が遵守されていないことがデータで確認されたり、6月の総会でOPECプラスが条件付きで増産を決定したりした場合、この猶予期限終了がきっかけで原油相場が不安定化する可能性もあると思います。

必ずしも、イラン制裁の件が原油相場の上昇要因とは限らないことに留意が必要だと思います。

※5/6(月・祝)に後編を公開します。お楽しみに!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。