毎週お届けしている本レポート「テクニカル風林火山」ですが、大型連休中ということもあり、今回は番外編になります。いつもの相場分析とは違い、少し哲学的な視点で「トレンド」について考えてみたいと思います。

そもそもトレンドとは?

何気なく使っている「トレンド」という言葉は、普段の生活では「流行や傾向」、相場の世界では「(株価の)方向性」といったイメージで解釈されています。

流行というものは、敏感な人たちから次第に世の中に拡大し、やがて大きなトレンドへと発展していきます。そして一定期間盛り上がった後にやがて衰退へと向かいます。もちろん、「空前の大ヒット」となるケースもあれば、さほどブームにならずに終わってしまうこともあり、トレンドの強さや期間はまちまちです。

株価の上昇相場においても同様に、徐々に買いが広がって株価が上昇し、それ自体が多くの投資家の買いを集めてさらに株価が上昇してトレンドが形成されていきますが、必ずしもすべてのトレンドで株価が大きく動くわけではありません。とはいえ、株価が大きく動くときは強いトレンドが発生しているのも事実です。

株式取引で多くの利益を得るチャンスは、「株価が動くとき」と「トレンドが変化するとき」ですので、トレンドを捉えるというのは、テクニカル分析において大事なポイントになります。

ちなみに、『八木虎之巻(はちぼくとらのまき)』という江戸時代の古い相場書にも、「強さや時期の違いはあれども、陽(強気)とともに上昇し、頂点を迎えたら陰(弱気)に転じて下落へと向かい、再び陽を迎えることの繰り返し」と書かれています。この書物の初版は宝暦6(1756)年に出たと言われていますので、260年以上も前からトレンドの考え方が存在し、当時から重要視されていたことが分かります。

トレンドがたどる足取りと局面について

次に、トレンドがたどる足取りについても整理してみます。トレンドが形成される際の一般的な特徴は、以下の4つになります。

- トレンドは上げ下げを繰り返しながら形成され、長期間にわたって株価が上がり(下がり)続けるということはあまりない

- トレンドの種類は、「上昇」「下落」「横ばい」の3つがある

- 上昇トレンドは上値と下値を切り上げながら形成され、下落トレンドは上値と下値を切り下げながら形成されていく。横ばいトレンドは一定の水準内でのもみ合いが続くことで形成される

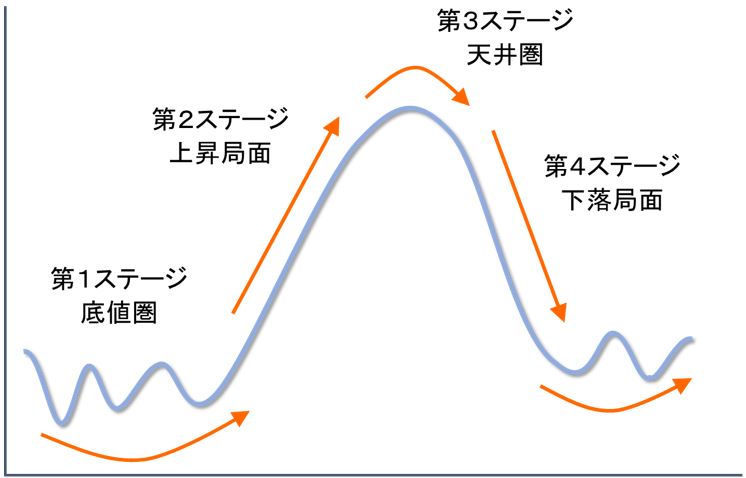

- トレンドは、「底値圏」「上昇局面」「天井圏」「下落局面」の4つの局面(ステージ)を繰り返しながら、より大きなトレンドを形成していく

図:トレンドの4つの局面

上の図は、特徴4.におけるトレンドの4つの局面を表したものです。

上昇トレンドの場合、第2ステージの上昇局面が第4ステージの下落局面よりも大きくなり、反対に、下落トレンドの場合は第4ステージの方が大きくなります。

また、第1ステージの底値圏や第3ステージの天井圏についても、時間をかけてゆっくり形成されることもあれば、ガラリと状況が一変し、時を待たずして「上昇から下落」「下落から上昇」へと転じることもあります。また、天井圏や底値圏で横ばいが続いたのち、トレンドが再開するといった展開もあります。

このように、実際のトレンド形成には様々なパターンがあるため、細かい値動きによるノイズを取り除いて、大局的な動きをつかむことが大切になってきます。例えば、トレンドラインをチャート上に描いてみたり、値動きの中心線となる移動平均線を用いてみるといった手法が知られています。

この他にも、トレンドの方向性や強さ、転換を探ることを主眼にして多くのテクニカル分析指標が生み出されていますが、この連載レポートでよく使っている「平均足の変化とMACDのクロス」なども、トレンドの転換を探ることを目的として紹介しています。

テクニカル分析の有効性についての議論

ここで、少し話が脇道にそれてしまいますが、トレンド分析ひいてはテクニカル分析そのものへの否定的な見方についても考えてみたいと思います。つまるところ、テクニカル分析は有効ではなく、意味がないというものですが、有名なものとして、「ランダムウォーク理論」と「効率的市場仮説」が挙げられます。

ランダムウォーク理論とは

ランダムウォークを簡単に言ってしまうと「酔っ払いの千鳥足のごとく、株価はふらふらと不規則に動くもの」とする理論です。

今の株価は既存の材料がすべて反映されたものであり、いくら過去の株価の動きを調べても未来を予測するのは不可能だし、明日の株価が上がるのか下がるのかは五分五分の確率。だから、仮にトレンドっぽい値動きになっていたとしてもそれはトレンドではなく、株価は規則性とは関係なく動くものである、というわけです。

効率的市場仮説とは

もう一方の効率的市場仮説ですが、言葉の通り「市場は常に効率的に動いている」という理論です。株価があらゆる材料を織り込んでいるという点では「ランダムウォーク理論」と共通しています。

現在は株価を動かすニュースや情報はすぐに投資家の元に届けられ、それを元に市場で売買が繰り広げられている他、株価と企業価値の分析も過去のデータを駆使して高度化され、市場の効率化が進んでいます。

株式市場では常に新しい情報が生まれ、そのたびに株価も変動していきます。足元では国内企業の決算シーズンが本格化していますが、予想以上の好業績を発表した企業の株価はすぐにそれに見合った水準にまで上昇していきます。

このように、株価が効率的ならば、次に株価が変動するのは誰も知り得なかった新しい材料が生まれたときになります。ただ、その材料が株価にとってプラスなのかマイナスなのかは前もって分かりません。結果として、株価はランダムに動き、過去の動きを参考にするテクニカル分析は役に立たないというわけです。

それでも「トレンド」は存在する

このレポートの目的が「テクニカル否定派VS肯定派」ではないため、これ以上の深堀りはしませんが、否定派の主張である「過去の値動きが繰り返されるわけではない」ということと、「株価は割と効率的に材料を織り込んでいる」ということは事実です。しかしながら「株式市場はそこまで完全ではない」ということも重要です。

まず、株式市場は多くの売買が行われることにより、適正な株価が決められる場所でもありますが、投資家にとってはさらに「利益を狙う」という目的を持って参加する場所でもあり、株価の決定に投資家の思惑や心理が関わってきます。

例えば、トレンドが株価の上げ下げを繰り返しながら形成されるのも、人間の心理が影響している面があります。効率的市場仮説の立場では、明日の株価の上げ下げの確率は五分五分です。ただし、あまりにも上昇や下落が続いてしまうと、「そろそろ下げて(上げて)もおかしくはない」と考えがちになってしまい、売買を急いでしまうことがよくあります。こうした心理は「ギャンブラーの誤謬(ごびゅう)」と呼ばれています。

また、強いトレンドが発生しているときは、これまでの抵抗や株価水準の節目を超えて、さらに予想以上に株価が動くことも珍しくありません。株式取引で利益が狙えるのは株価が動いているときですが、先ほどの図では、第2ステージ(上昇局面)と第4ステージ(下落局面)が該当します。

利益のチャンスがある以上「積極的な売買が行われている限り、行けるところまで行ってしまえ」という心理が働きやすくなります。仮に株価が行き過ぎたとしても「後で調整されるのだから別にいいじゃん」というわけです。

さらに、移動平均線がサポートや上値の抵抗として機能するのも、多くの投資家が注目するテクニカル指標だけに目安として意識された結果である場合もあります。結果的に見通しを自分で実現させていることになります。

確かに、テクニカル分析の基となるチャートは単なる売買の記録ですし、未来を予測することは不可能ですが、そこには投資家の思惑や心理が反映されています。著名投資家のジョージ・ソロスも、市場の価格形成は「本当の現実」と「(投資家が)認知している現実」とのギャップの拡大と縮小で行われるという見方をしています。

過去の記憶や経験を引きずって明日の取引へと望むことが考えられる以上、株価の値動きはランダムとは言い切れず、株価の連続性やトレンドが形成される余地はあると思われますし、チャートから得られるものは少なくないと考えられます。

今回はテクニカル分析に対する考え方の話が中心でしたが、次回からは通常のレポートに戻ります。また、本レポート『テクニカル風林火山』は2014年の5月に連載が始まりましたので、ちょうど6年目を迎えることになりました。引き続きよろしくお願いいたします。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。