毎週金曜日夕方掲載

本レポートに掲載した銘柄

UUUM(3990)、ガンホー・オンライン・エンターテイメント(3765)

UUUM

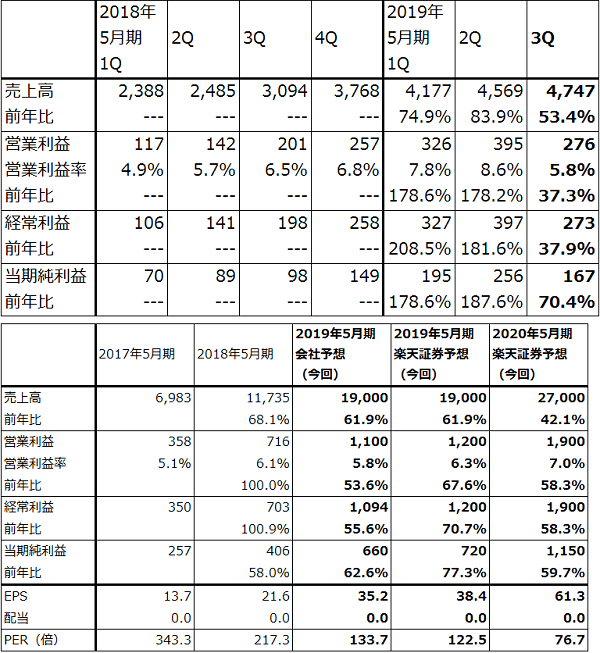

1.2019年5月期3Qは53%増収、37%営業増益

UUUMはユーチューバーのマネジメント会社として日本最大の会社です。「はじめしゃちょー」「HIKAKIN」「Fischer’s-フィッシャーズ-」など著名ユーチューバーが多数在籍しています。主な収入源は、ユーチューバーの動画に掲載されるアドセンス広告と、UUUM自ら仕掛ける企業とのタイアップ広告です。また、グッズ、アパレル類などのクリエイターサポートに注力しています。

UUUMの2019年5月期3Q(2018年12月~2019年2月)は、売上高47億4,700万円(前年比53.4%増)、営業利益2億7,600万円(同37.3%増)となりました。売上高の前年比は高い伸びが続いていますが、今1Qの前年比74.9%増、今2Q同83.9%増に比べ鈍化しました。これはまず今2Qにアドセンスに出稿した企業が多かったこと(アドセンスはユーチューブ側が各画面に配信する。配信される広告の量は、UUUM側はコントロールできない)、アドセンスとタイアップ広告が勢いよく伸び始めたのが前3Qからなので、今3Qの伸び率に反動が出たことによります。

また、営業利益の伸びは今1Q、2Qに比べ大きく鈍化しました。これは、アパレルを含むグッズ販売強化のために人材を増強していることなどによります。UUUMの売上高の87%(2019年5月期3Q)を広告売上高(アドセンス+広告(企業とのタイアップ広告))が占めていますが、アメリカ、中国、韓国のユーチューバーは広告よりも独自のアパレルブランドを含むグッズ販売、イベント収入、投げ銭、定額課金の比重が大きく、採算も良好です。UUUMは中期的にこのような非広告分野を伸ばそうとしています。

表1 UUUMの業績

発行済み株数 18,773千株

時価総額 88,233百万円(2019/4/18)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの。

注2:当期純利益は親会社株主に帰属する当期純利益。

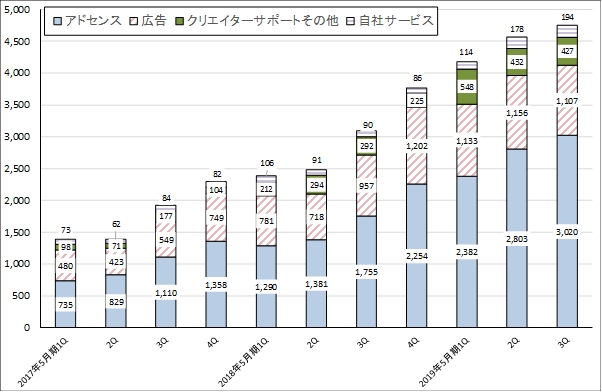

グラフ1 UUUMのセグメント別売上高

出所:会社資料より楽天証券作成

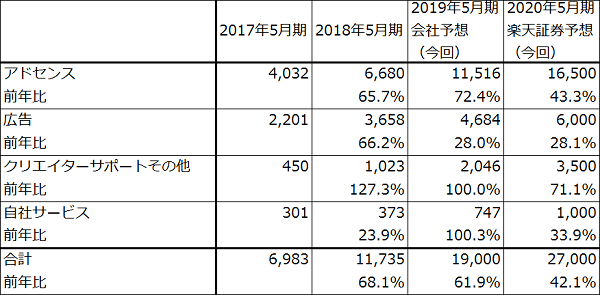

表2 UUUM:セグメント別売上高(通期ベース)

出所:会社資料より楽天証券作成

注:端数処理のため合計が合わない場合がある。

2.2019年5月期は会社予想営業利益に若干上乗せか、2020年5月期業績は好調持続へ

今4Qは会社予想では、売上高55億円(前年比46%増)、営業利益1億円(同60%減)となる見込みです。売上高は会社予想通りと思われますが、人材増強などに使うための予算を十分使っていない模様なので、営業利益は会社予想を若干上回る可能性が高いと思われます。楽天証券では、4Q営業利益を2億円、2019年5月期通期営業利益を12億円と予想します。

2020年5月期も業績好調が続くと予想されます。セグメント別では、「アドセンス」「広告」の他、グッズ販売の増加による「クリエイターサポートその他」の増加が予想されます。楽天証券では2020年5月期業績を、売上高270億円(前年比42.1%増)、営業利益19億円(同58.3%増)と予想します(前回予想と同じです)。

なお、ユーチューブについては、今年1月に新たな表現規制が導入されました。また、2月には未成年者の画像表現を巡る議論が起き、いくつもの有力企業が広告出稿を休止する事態となりましたが、これに対応して更に規制が強化されました。これらの影響はUUUMに対しては今のところ出ていない模様です。

3.目標株価を引き下げるが、引き続き投資妙味を感じる

2020年5月期も高い利益成長率が続くと予想されますが、一方で、アドセンスの増収率、グッズ販売の成否など不透明要因もあります。それらを考慮して、2020年5月期の想定PER(株価収益率)を100倍とし(PEG(=PER÷営業増益率)を1.5~2.0と想定。前回はPEG≒2と想定)、今後6~12カ月間の目標株価を6,100円としました。前回の8,600円から引き下げますが、引き続き投資妙味を感じます。

ガンホー・オンライン・エンターテイメント

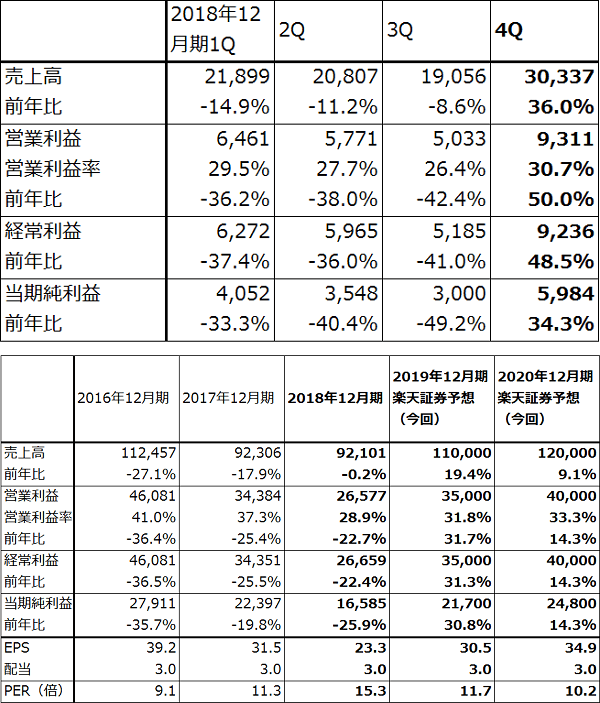

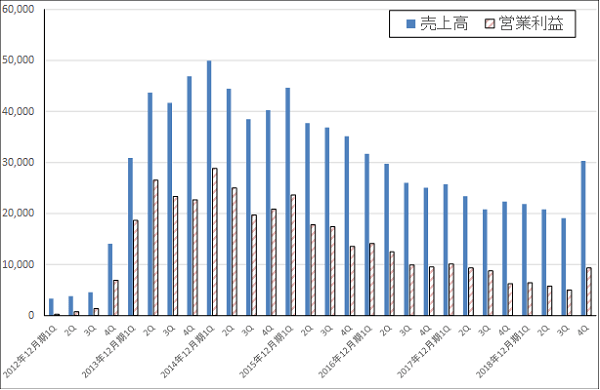

1.2018年12月期4Qは36%増収、50%営業増益、約5年ぶりに業績回復

ガンホー・オンライン・エンターテイメント(以下ガンホー)の収益の柱は、今も2012年2月に配信開始されたスマホゲーム「パズル&ドラゴンズ(以下パズドラ)」です。パズドラの課金売上高の急拡大によって、2012年12月期1Q(2012年1-3月期)に売上高32億9,100万円、営業利益2億4,800万円だった業績が、2014年12月期1Qには売上高499億900万円、営業利益287億8,900万円に成長しました。

しかしその後は、パズドラの課金売上高が緩やかな下降局面入りしたことから、ガンホーの業績も減収減益が続き、2018年12月期3Qには売上高190億5,600万円、営業利益50億3,300万円となりました(グラフ2)。パズドラ以外のゲームも後述の「ラグナロックM」以外はうまく行きませんでした。

その状況が、2018年12月期4Qに大きく変化しました。2018年12月期4Qの業績は、売上高303億3,700万円(前年比36.0%増)、営業利益93億1,100万円(同50.0%増)と前年比でも前3Q比でも大きく伸びました。

表3 ガンホー・オンライン・エンターテイメントの業績

発行済み株数 711,48千株

時価総額 253,289百万円(2019/4/18)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

グラフ2 ガンホー・オンライン・エンターテイメントの四半期業績

出所:会社資料より楽天証券作成

2.パズドラの休眠ユーザー開拓に成功

この業績回復の原動力になったのが、第一に、パズドラの休眠ユーザー開拓に成功したことです。昨年11月、12月に、ユーザー1人に対して魔法石(ゲーム内通貨)を各月100個ずつ配布しました。また、休眠ユーザーが再び継続的にプレイしやすいように、出てくるモンスターを工夫したスペシャルガチャを出しました。これによって、しばらくパズドラから離れていた人でもゲームを進めやすくなりました。

これらの施策によって、休眠ユーザーの開拓が進み、月次のMAU(マンスリー・アクティブ・ユーザー数)が大きく回復しました。会社側は正確な数字を開示していませんが、会社資料から推定すると、パズドラのMAUは2014年1月、3月にピークを付けた後、2018年7月にピークの38%の水準まで下落しましたが、前述の施策によって、2018年11月は2018年7月比54%増、2018年12月は同じく46%増の水準に回復しました。課金率も緩やかに上昇しています。

2019年に入ってからも比較的高い水準のMAUが続いている模様です。昨年11月の水準よりは少ないようですが、昨年10月の水準(昨年7月から15%増)よりは高い状態になっている模様です。

3.「ラグナロクM:エターナルラブ」が東南アジアで大ヒット

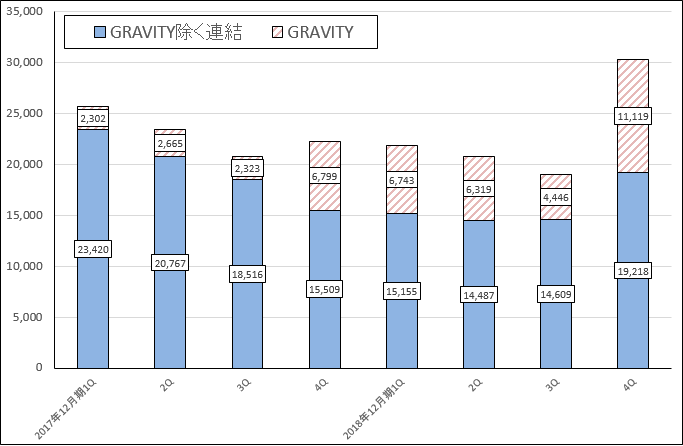

ガンホーの業績回復のもう一つの要因は、連結子会社GRAVITY(グラビティ)のスマホゲーム「ラグナロクM:エターナルラブ」です。ガンホーは2008年にグラビティの株式の59.31%を取得し連結子会社にしました(グラビティは韓国企業で米国預託株式[ADS]がナスダックに上場されています)。

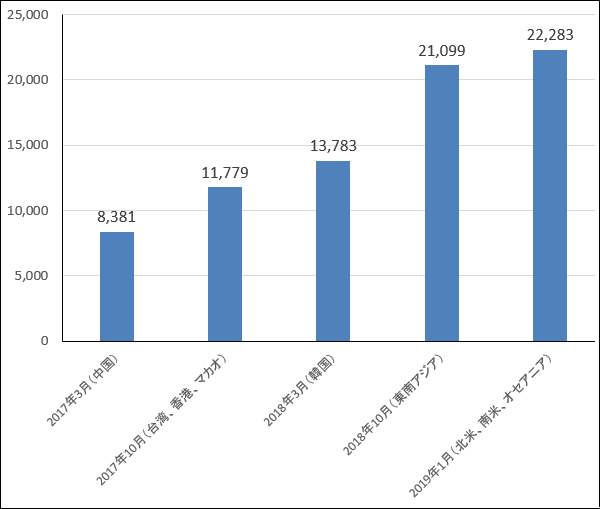

ラグナロクMは、2017年10月に台湾、香港、マカオで配信開始されたのを皮切りに、2018年3月に韓国、2018年10月に東南アジア11カ国(タイ、フィリピン、インドネシア、ベトナム、マレーシアなど)で配信開始されました。この東南アジア配信が大成功し、タイ、フィリピン、インドネシアなど主要国のApp Store、Google Playの課金売上高ランキングで1位を獲得しました。ラグナロクMの累計ダウンロード数は、2019年1月時点で2,228.3万DLに達しています。パズドラの国内累計5,100万DL(2019年1月)に比べても短期間で大きなダウンロード数を記録しています。

その結果、グラフ3のように、2018年12月期4Qにグラビティの売上高が急増し、前4Qの業績回復の重要な要因になりました。

ただし、今年2~3月から東南アジアでの課金売上高ランキングは低下しています。各国で概ね5位以内には入っていますが、1位ではなくなっています。ちなみに、4月18日現在のiPhoneゲーム部門での順位は、フィリピン2位、インドネシア3位、タイ4位、マレーシア5位、台湾7位となっています。

ラグナロクMは2019年1月から北米、南米、オセアニアへ配信開始されています。年内には日本でも配信開始となる予定です。北米では成功とは言えず、日本でも未知数ですが、東南アジアでの人気は施策次第で続く可能性があります。今後に注目したいと思います。

グラフ3 ガンホーの連結売上高内訳

出所:会社資料より楽天証券作成

グラフ4 ラグナロクMの累計ダウンロード数

出所:GRAVITY資料より楽天証券作成

注:グラフ横軸日付のカッコ内は配信開始国、地域

4.2019年12月期は二桁増収増益の可能性

これまで述べてきたパズドラ、ラグナロクMを巡る状況が続けば、2019年12月期の各四半期の業績が2018年12月期4Qを抜くかどうかは今後の課題ですが、少なくとも2018年12月期1~3Qの水準を上回る業績になる可能性が高いと思われます。そのため、2014年12月期の売上高1,730億6,900万円、営業利益942億8,300万円をピークとして2018年12月期には売上高921億100万円、営業利益265億7,700万円に下がった通期業績が、2019年12月期に増収増益へ転換する可能性が出てきました。

会社側は2019年12月期業績予想を開示していませんが、楽天証券では売上高1,100億円(前年比19.4%増)、営業利益350億円(同31.7%増)と予想します。これは、国内におけるパズドラの休眠ユーザー開拓による効果が持続する可能性があること、ラグナロクMも同様に一定水準の収益寄与が続く可能性があることによります。

また、楽天証券業績予想では想定していませんが、会社側が開発中の新作ソフトが、スマホゲーム4作(このうち1作が「ラグナロクMファーストラブ」)、家庭用ゲーム4作あります。今期以降順次発売される見通しであり、業績への寄与が期待されます。

今後6~12カ月間の目標株価は500円とします。2019年12月期の楽天証券予想EPS(1株当たり当期純利益)30.5円に、足元の業績改善と業績変動の激しさの両方を考慮して想定PER15~20倍を当てはめました。投資妙味を感じます。

なお、2019年12月期1Q決算発表は、5月13日です。ガンホーの業績回復が持続的なものなのかどうかを測る重要な決算になると思われます。(2019年7月1日付けで、10株を1株に併合する株式併合を実施します。)

本レポートに掲載した銘柄

UUUM(3990)、ガンホー・オンライン・エンターテイメント(3765)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。