銀行決算発表が出そろう

2019年第1四半期決算が出そろったメガバンク各行。今回はそれぞれの決算内容をいち早く解説します。

まずは全体論から。消費者向けサービスが好調だった一方、投資銀行業務は不振で、中でも、株式や債券のトレーディングのビジネスが特に低調でした。

この結果、証券ビジネスに特化しているモルガン・スタンレーやゴールドマン・サックスより、消費者向けサービスを展開しているJPモルガン・チェース、バンク・オブ・アメリカ、ウエルズファーゴ、シティなどがアウトパフォーム(ベンチマークより上昇)しました。

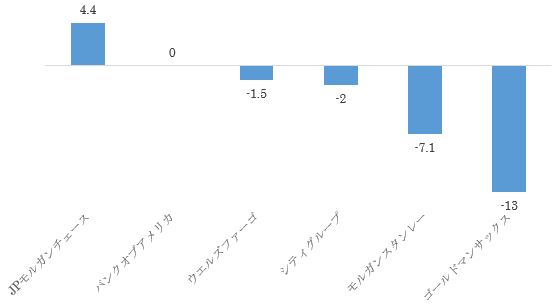

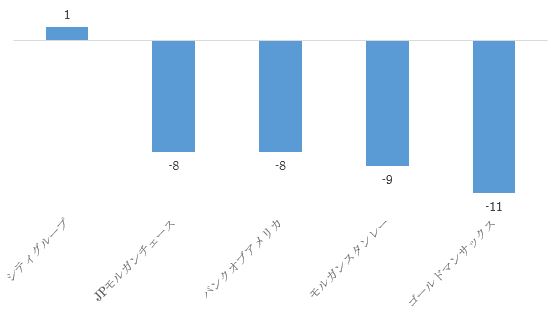

各行の売上高成長率は下のチャートの通りです。

図1:売上高成長率(第1四半期、前年同期比、各社決算リリース)

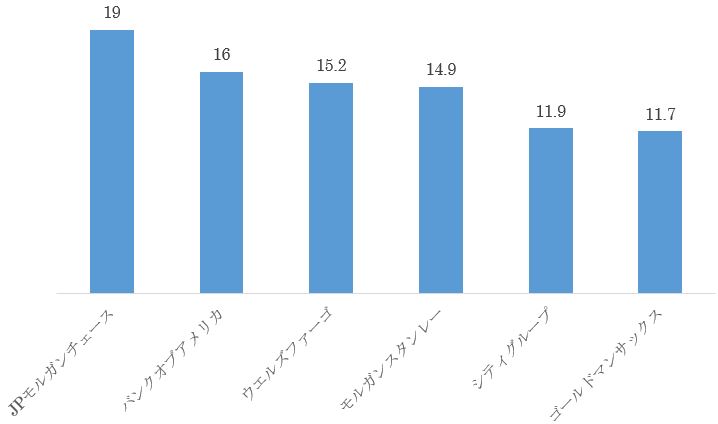

収益性の尺度の一つであるROTCE(有形自己資本利益率)ではJPモルガン・チェースが最も良い結果となりました。

図2:有形自己資本利益率(第1四半期、各社決算リリース)

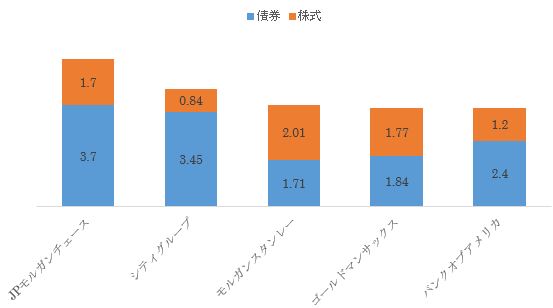

今期不振が目立った株式や債券のトレーディングのビジネスですが、売上規模を示すと図3のチャートのようになります。

図3:トレーディング売上高(第1四半期、各社決算リリース)

モルガン・スタンレーはリーマン・ショック以降、債券部を大幅に縮小し、ゴールドマン・サックスはデービッド・ソロモンCEO(経営最高責任者)が就任して以来、M&A(企業の合併・買収)に注力する経営へとシフトしています。

また、株式トレーディングではゴールドマン・サックスの不振が目を引きました(図4)。

図4:株式トレーディング売上高成長率(第1四半期、前年同期比、各社決算リリース)

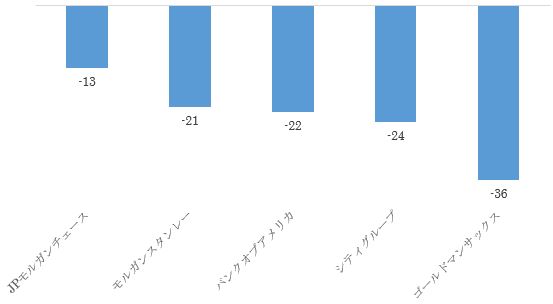

債券トレーディングではシティグループのみが前年比プラスに。ここでもゴールドマン・サックスのスランプが目立ちます(図5)。

図5:債券トレーディング売上高成長率(第1四半期、前年同期比、各社決算リリース)

各行の決算詳細

JPモルガン・チェース

JPモルガン・チェース(JPM)の第1四半期決算はEPS(1株当たり純利益)が予想2.35ドルに対し2.65ドル、売上高が予想280.5億ドルに対し291.2億ドル、売上高成長率は前年同期比+4.4%でした。

純金利収入は前年同期に比べ11億ドル多い146億ドル、非金利収入は前年同期に比べ2億ドル多い153億ドルでした。

純金利イールドは8bp(ベーシスポイント:1bp=0.01%)改善の2.56%でした。

貸倒引当金は15億ドルでした。これは前年同期より3.3億ドル増加しました。ホールセール部門でのポートフォリオの悪化が原因です。一部商業・工業顧客のダウングレードに絡め1.35億ドルの引当金を取りました。ちなみに前年同期は1.7億ドルの引当金解除を行っています。

平均コア・ローンは+5%、平均預金は+3%でした。

オーバーヘッド・レシオは56%で、昨年2018年の第4四半期は58%でした。

■消費者&コミュニティー・バンキング部門

消費者&コミュニティー・バンキング部門売上高は前年同期比+9%の138億ドルでした。純金利収入の増加、預金の増加、カード・マージンの増加、カード残高の増加が寄与しました。

■コーポレート投資銀行部門

コーポレート投資銀行部門売上高は98.5億ドル、うち投資銀行部門売上高は前年比+10%の17.45億ドルでした。債券引き受け、M&Aアドバイザリーが増加、株式引受けフィーは減少しました。

市場インベスターサービス部門売上高は66.2億ドルでした。内訳は債券部売上高が▲8%の37億ドル、株式部売上高が▲13%の17億ドルでした。

■今後のガイダンス

2019年度の純金利収入は580億ドルを見込んでいます。修正費用は660億ドル以下、損金計上は55億ドル以下を見込んでいます。

■各種レシオ

ROE(株主資本利益率)は16%、昨年の第1四半期は15%でした。

ROTCE(有形自己資本利益率)は19%、昨年の第1四半期は19%でした。

CET1 capital ratio(普通株式等Tier1比率)は12.1%、昨年の第1四半期は11.8%でした。

1株当たり有形簿価は57.62ドル、昨年の同期は54.05ドルでした。

バンク・オブ・アメリカ

バンク・オブ・アメリカ(BAC)の第1四半期決算はEPSが予想66セントに対し70セント、売上高が予想232.4億ドルに対し230億ドル、売上高成長率は前年同期比▲0.4%でした。

純金利収入(FTEベース)は181.7億ドル。前年同期は156億ドル、第4四半期は178.4億ドルでした。

純金利イールド(FTEベース)は2.51%。前年同期は2.42%、第4四半期は2.52%でした。

貸倒引当金は10.1億ドル。前年同期は8.34億ドル、第4四半期は9.05億ドルでした。

損金計上は9.91億ドル。昨年同期は9.11億ドル、第4四半期は9.24億ドルでした。

ネット・チャージオフ・レシオは0.43%。昨年同期は0.40%、第4四半期は0.39%でした。

消費者部門損金計上は8.35億ドル。昨年同期は8.3億ドル、第4四半期は8.04億ドルでした。

消費者部門ネット・チャージオフ・レシオは0.77%。昨年同期は0.75%、第4四半期は0.71%でした。

平均融資残高は9,440億。前年同期は8,670億ドル、第4四半期は9,320億ドルでした。

企業向け平均融資残高は8,970億ドル。前年同期は7,020億ドル、第4四半期は8,640億ドルでした。

預金残高は6,970億ドル。前年同期は6,740億ドル、第4四半期は6,870億ドルでした。

エフィシェンシー・レシオは57%。前年同期は60%、第4四半期は58%でした。

グローバル・マーケッツ部門セールス&トレーディング売上高は前年比▲17%の34.6億ドル。前年同期は41.45億ドル、第4四半期は25.88億ドルでした。

うち債券部売上高は前年比▲8%の23.58億ドル。前年同期は25.56億ドル、第4四半期は14.72億ドルでした。

株式部売上高は前年比▲22%の11.92億ドル。前年同期は15.25億ドル、第4四半期は10.64億ドルでした。

■各種レシオ

ROE(株主資本利益率)は11.42%、昨年同期は10.85%でした。

ROTCE(有形自己資本利益率)は16.01%、昨年同期は15.26%でした。

CET1 capital ratio(普通株式等Tier1比率)は11.6%でした。

ROA(総資産利益率)は1.26%、昨年同期は1.21%でした。

1株当たり有形簿価は18.26ドル、昨年同期は16.84ドルでした。

ウエルズファーゴ

ウエルズファーゴ(WFC)の第1四半期決算はEPSが予想1.10ドルに対し1.20ドル、売上高が予想210.5億ドルに対し216.1億ドル、売上高成長率は前年同期比▲1.5%でした。

純金利収入は123億ドル、2018年第1四半期より7,300万ドル増えました。

非金利収入は93億ドル、前年同期より3.98億ドル下がりました。

純金利マージンは2.91%、前年同期は2.84%でした。

非金利費用は139億ドル、前年同期より11億ドル下がりました。

エフィシェンシー・レシオは64.4%、前年同期は68.6%でした。

貸倒引当金は99億ドル、前年同期は103.7億ドルでした。

損金計上額は6.95億ドル、前年同期は7.41億ドルでした。

損金計上比率は0.30%、これは前年同期の0.32%から減少しました。

引当金は1.5億ドル増、前年同期は5.5億ドルの引当解除でした。

支払い遅延ローン残高は69億ドル、前年同期から4.34億ドル(▲6%)下がりました。

平均融資残高は9501億ドル、前年同期より8.76 億ドル減少しました。

平均預金残高は1.262兆ドル、前年同期は1.297兆ドルでした。

配当ならびに自社株買戻しで60億ドルを株主に還元。これは前年同期の40億ドルより多い還元でした。四半期配当は45セントです。

■各種レシオ

ROA(総資産利益率)は1.26%でした。

ROE(株主資本利益率)は12.71%でした。

ROTCE(有形自己資本利益率)は15.16%でした。

CET1 capital ratio(普通株式等Tier1比率)は11.9%でした。

1株当たり簿価は39.01ドルでした。前年同期は37.17ドルでした。

シティグループ

シティグループ(C)の第1四半期決算はEPSが予想1.79ドルに対し1.87ドル、売上高が予想185.6億ドルに対し185.8億ドル、売上高成長率は前年同期比▲1.6%でした。

地域別売上高は北米が前年同期比▲1%の83.04億ドル、欧州中東アフリカが±0%の31.7億ドル、南米が▲1%の25.41億ドル、アジアが±0%の41.3億ドルでした。

GCB(グローバル・コンシュマー・バンキング)売上高は84.51億ドルでした。これは前年同期比横ばいでした。

ICG(インスティチューショナル・クライアント・グループ)売上高は96.94億ドル。これは前年同期比▲2%でした。

債券部売上高は34.52億ドル、前年同期比+1%でした。債券引受けフィーは8.04億ドル、前年比+15%でした。

株式部売上高は8.42億ドル、前年同期比▲24%でした。株式引受けフィーは1.72億ドル、前年同期比▲20%でした。

M&Aアドバイザリーは+76%の3.78億ドルでした。

シティグループ全体の営業費用は105.84億ドル、前年同期比▲3%でした。

エフィシェンシー・レシオは57.0%でした。

純金利マージンは2.72%、2018年第4四半期は2.71%でした。

貸し倒れは19.48億ドル。これは前年同期比+4%でした。

純利益は47億ドルでした。

■各種レシオ

ROE(株主資本利益率)は10.2%でした。

ROTCE(有形自己資本利益率)は11.9%でした。

CET1 capital ratio(普通株式等Tier1比率)は11.9%でした。

1株当たり有形簿価は65.55ドルでした。

モルガン・スタンレー

モルガン・スタンレー(MS)の第1四半期決算はEPSが予想1.17ドルに対し1.33ドル、売上高が予想99.6億ドルに対し102.9億ドル、売上高成長率は前年同期比▲7.1%でした。

インスティチューショナル・セキュリティーズ部門の売上高は前年同期比▲15%の51.96億ドルでした。

内訳としてインベストメント・バンキング売上高は11.51億ドル、前年同期は15.13億ドルでした。そのうちM&Aアドバイザリーは4.06億ドル(前年同期は5.74億ドル)、株式引受けフィーは3.39億ドル(同4.21億ドル)、債券引受けフィーは4.06億ドル(同5.18億ドル)でした。

セールス&トレーディング売上高は37.42億ドル、前年同期は44.02億ドルでした。そのうち株式部売上高は20.15億ドル(同25.58億ドル)、債券部売上高は17.1億ドル(同18.73億ドル)でした。

株式セールス&トレーディングが▲21%と不振だった理由はプライム・ブローカレージにおける残高の減少、デリバティブならびに現物株の客注の低迷によります。

ウエルス・マネージメント部門売上高は43.89億ドル、前年同期は43.74億ドルでした。税引き前利益は12億ドル、税引き前マージンは27.1%でした。

コンペンセーション対売上高比率は45%、前年同期は44%、前期は44%でした。

エフィシェンシー・レシオは71%、前年同期は78%、前期は69%でした。

■各種レシオ

ROE(株主資本利益率)は13.1%、前年同期は7.7%、前期は14.9%でした。

ROTCE(有形自己資本利益率)は14.9%、前年同期は8.8%、前期は17.2%でした。

CET1 capital ratio(普通株式等Tier1比率)は16.58%、前年同期は16.9%、全域は17.7%でした。

1株当たり有形簿価は37.62ドルでした。前年同期は36.99ドル、前期は34.04ドルでした。

ゴールドマン・サックス

ゴールドマン・サックス(GS)の第1四半期決算はEPSが予想5.02ドルに対し5.71ドル、売上高が予想88.9億ドルに対し88.1億ドル、売上高成長率は前年同期比で▲12.6%した。

投資銀行部門売上高は前年同期比±0%の18.1億ドルでした。

うちM&Aフィーは前年同期比+51%の8.87億ドルでした。

株式引受けフィーは前年同期比▲34%の2.71億ドルでした。

債券引受けフィーは前年同期比▲18%の6.52億ドルでした。

インスティチューショナル・クライアント・サービス部門売上高は▲18%の36.1億ドルでした。

うち債券部は▲11%の18.4億ドルでした。

株式部は▲24%の17.7億ドルでした。

営業費用は58.6億ドル、前年比▲11%でした。

エフィシェンシー・レシオは66.6%でした。

地域別では、米州売上高は52.4億ドル(全体の60%)、昨年同期は59.4億ドルでした。

欧州中東アフリカは24.59億ドル(全体の28%)、昨年同期は25.9億ドルでした。

アジアは11.03億ドル(全体の12%)、昨年同期は15.49億ドルでした。

■各種レシオ

ROE(株主資本利益率)は11.1%でした。

ROTCE(有形自己資本利益率)は11.7%でした。

CET1 capital ratio(普通株式等Tier1比率)は13.4%でした。

1株当たり有形簿価は198.25ドルでした。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。