金融政策のホテルカリフォルニア化で永続的に上昇する株式市場と住宅市場!?

先週、「『市場の急落を阻止するチーム』が動いているからもう危機は起こらない」は本当!? というレポートを書いたが、FRB(米連邦準備制度理事会)の「株価の維持」というシングル・マンデート(単一の、委任された責務・権限)姿勢を受けて、「相場はこのまま10年間上がり続け、二度と危機は起きない」というブラックジョークも飛び出してきた。

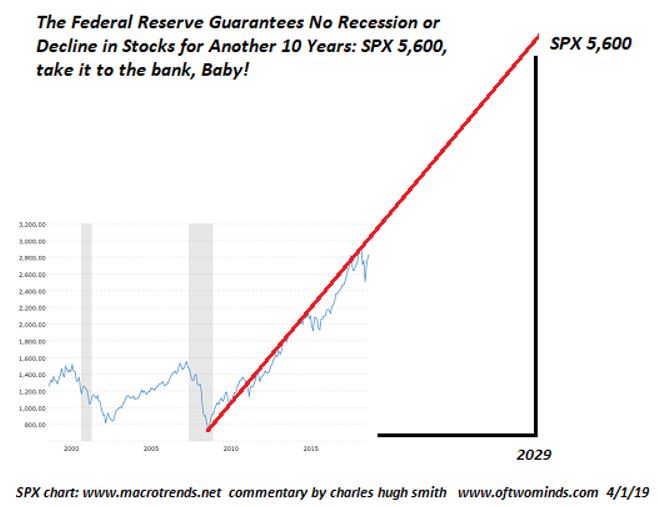

以下はゼロヘッジの記事「The Fed Guarantees No Recession For 10 Years, Permanent Uptrend For Stocks & Housing(連銀が今後10年リセッションは起こらないと保証、永続的に上昇する株式市場と住宅市場)」に掲載されたチャートである。

中央銀行を揶揄するかのように「これから10年、株式市場はリセッションも下落もないと連銀が保証、S&Pは5,600まで上昇する」と書かれている。

今後10年のS&P500予測

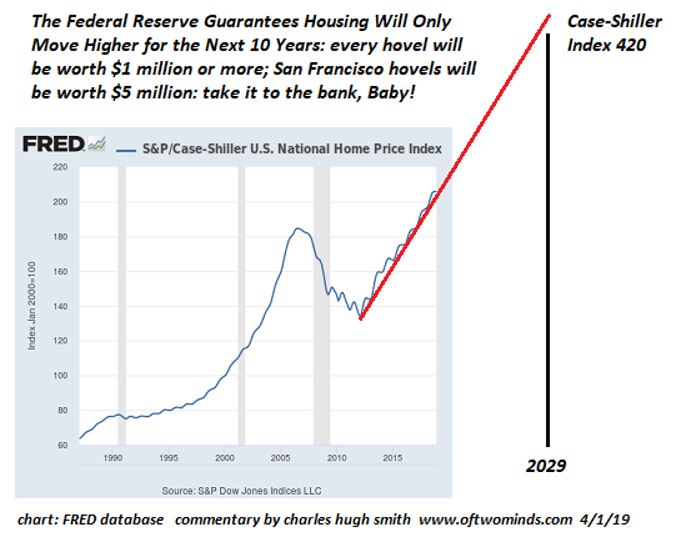

住宅価格については「Fedは住宅市場が次の10年上昇するのみだと保証した、どんなあばら家でも100万ドル以上の価値が出るだろう、サンフランシスコに至っては500万ドル以上になるだろう」と…。

今後10年のS&Pケースシラー住宅価格指数予測

この記事は以下の一文で締めくくられている。

“This is an April Fool's Day whimsy. But how far it is from what the Fed elites actually believe is unknown.”

「この記事はちょっとしたエイプリールフールの気まぐれである。しかし、連銀のエリートたちが本当に信じていることからどれほどかけ離れているかは知る由もない。」

「金融政策は『ホテルカリフォルニア化』するリスクがあった。いつでもチェックアウトできるが決してホテルを去ることはできないという、イーグルスのヒット曲だ」という発言をしたのは、フィッシャー元ダラス連銀総裁だが、FRBの2019年の金融政策の転換は、金融政策が完全にホテルカリフォルニア化している証左であろう。

FRBはバブル延命のために「短期金利の温存と長期金利の低下」を画策!?

「FRBが将来ツイストオペや長期金利の釘付け政策をやるのではないか?」という観測が出ているように、米当局には「利下げのバッファーを温存しながらバブルを延命したい」という思惑があるようだ。米当局が意図的に長期金利を下げる方向に動いているという噂から、米国の長期金利は大きく下落している。「米国の逆イールドは当局の操作によるもので、不景気の兆候ではない」という報道も多い。いずれにせよ、長期金利の低下により、ジャンク債市場や不動産市場はバブル状況を維持している。

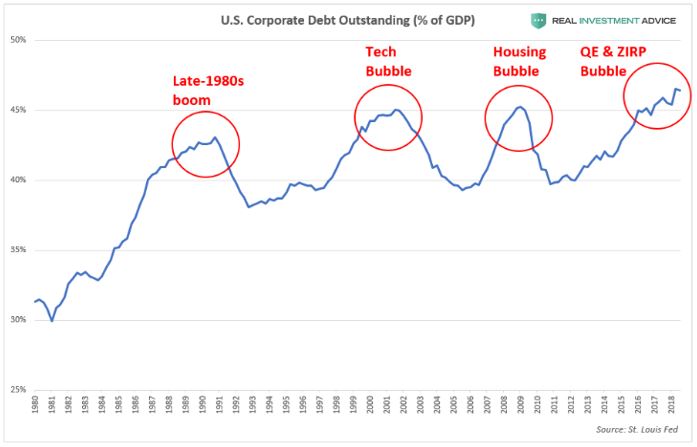

米国の社債はGDPの46%を超えて過去最高を記録

HYGジャンク債ETF(日足)

米国が現在目指している政策は、「短期金利の上昇+長期金利の低下」なのかも知れない。「強いドル」とは結果の話であって、「短期金利の上昇と長期金利の低下」こそが、実は米国の国益なのだ。短期金利を高くして世界から資本を呼び込み、長期金利を低くして、集めた資本を民間に回す(住宅や設備投資を活発化させ景気を維持していく)ことで、バブルの延命を目指している可能性がある。

米国の財政は金利が上昇すると赤字が増える構造となっているが、これが現在、実にうまくコントロールされている。現在のような国防費の増大と減税路線という積極財政が維持されているのは、不足分が米国債発行で補われているからだが、国債発行枠内でそれを可能にしているのは、長期金利が低いからなのだ。

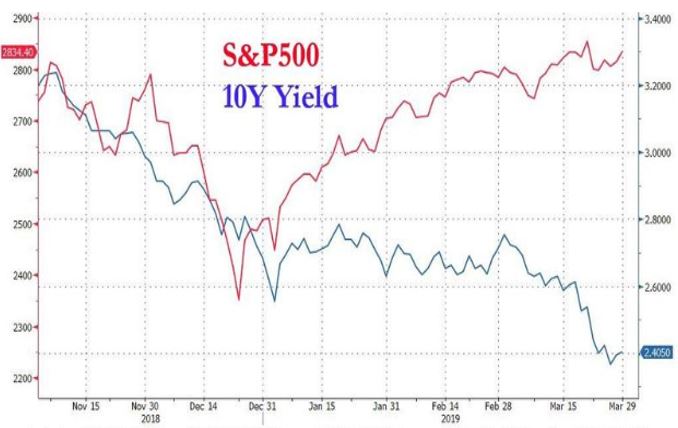

2019年に入って、米長期金利とS&P500の動きが逆相関になっているが、FRBの思惑通り長期金利の低下が債券や住宅のバブルを温存し株高を促していくのかどうか、相場は今、正念場を迎えていると言えよう。

2018年以降の米長期金利とS&P500の推移

「24カ月以内に景気後退が始まる確率は年初に比べ2倍以上に高まった」というグッゲンハイムの予測

2,900億ドル(約32兆円)余りを運用する米投資会社グッゲンハイム・パートナーズは、『株式相場は概してリセッション(景気後退)の2年前に上昇し、1年前から下落する』というモデルを発表している。

【24カ月以内にリセッション(景気後退)が始まる確率は年初に比べ2倍以上に高まった。グッゲンハイム・パートナーズが9日のリポートでこのような見方を示した。景気先行指数が悪化しイールドカーブが逆転、金融政策がタイト化していることを同社は指摘した。CIO(最高投資責任者)のスコット・マイナード氏が率いるチームはリポートで「次のリセッションは前回ほど深刻にならないだろうが、通常より長期化する可能性はある。国内外の政策当局が景気後退に立ち向かう手段が限られているからだ」 と分析した。

リセッションについてのその他の予測

- 企業の債務比率が高く、また「大規模なジャンク転落」が発生する可能性が高いため、クレジット市場は通常よりも大きな打撃を受ける可能性がある

- 現在の高いバリュエーションのため、株式相場は40~50%下落し得る

- リセッションは来年前半に始まる可能性もあるが、米金融当局のハト派転換で現在の成長サイクルが延びる公算もある】

出所:4月10日 ブルームバーグ『24カ月以内のリセッション確率、2倍以上に高まった-グッゲンハイム』

市場参加者は薬物中毒者のように緩和期待にどっぷり浸かっている。足どころか、腰まで浸かってしまっており、市場が壊滅的に崩壊するまで足抜けできないだろう。

米国株は自社株買いだけで上がっている。しかし、米国では自社株買いに反対する声が高まっており、来年の選挙シーズン前に自社株買いをやってしまおうという駆け込み需要も多いと聞く。

【自社株買いは一貫して最大の米株式需要の源泉だった。自社株買いがなくなれば、株式需要は劇的に減少するだろう」と分析した。選挙の争点として政治家の注目がコーポレートガバナンス(企業統治)に集まる中、自社株買いに反対する声が高まっている。マルコ・ルビオ上院議員(共和)や複数の民主党上院議員、大統領選への出馬を表明したバーニー・サンダース議員は自社株買いを厳しく批判し、関連の法整備を提案している。ゴールドマンが集計したFRBのデータによれば、2010年以降の自社株買いは純ベースで年間平均4,200億ドル(約46兆7,700億円)に上ったが、家計と投資信託、年金基金および外国人投資家による購入はそれぞれ100億ドル未満だった。】

出所:4月9日ブルームバーグ『「自社株買いのない世界」をゴールドマンが考察-不吉な結果に』

NYダウはPPT(市場の急落を阻止するチーム)とFRBのPKO(価格維持操作)によって最高値を更新するかもしれないが、逆に最高値を更新するまでは三尊天井疑惑で危なくて買えないのが今の相場だ。

NYダウ(週足)と波動カウント

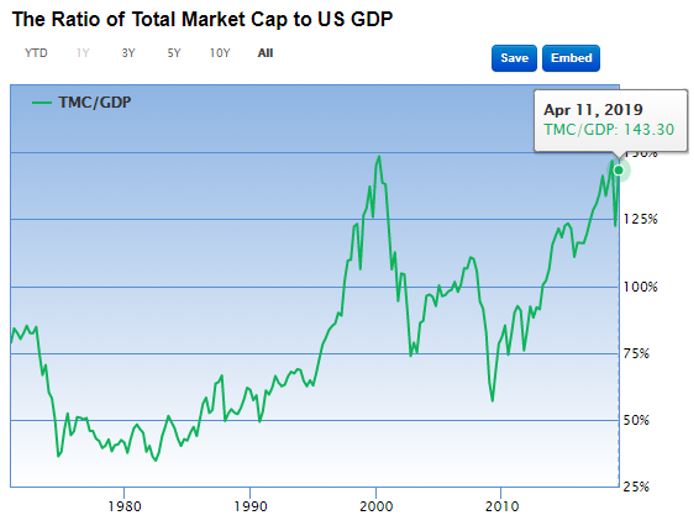

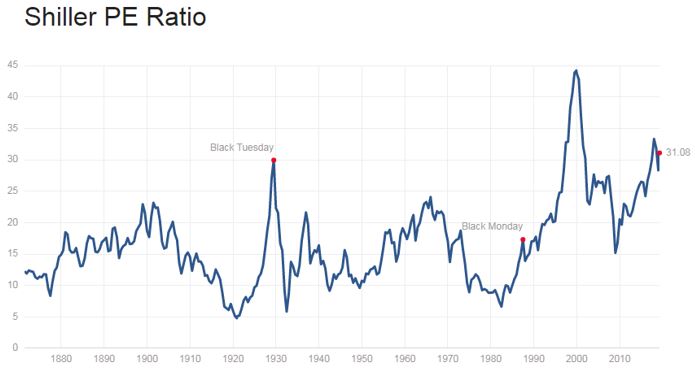

また、NYダウが高値を更新したところで、バフェット指標やCAPE(シラー式PER)がこんな割高なレベルでは、長期投資はできない。今年の相場はしっかりストップロス注文を入れて短期のトレーディングベースで挑むしかない相場だと言えるだろう。

バフェット指標

CAPE(シラー式PER)

バブル相場はいつの時代も下げ相場を知らない初心者ほど儲かる。だが、最後はバブルの崩壊に巻き込まれてしまう。バブル相場は押し目買いという成功体験の積み重ねなので、途中で降りられないからだ。「あなたは、好きな時にチェックアウトできます。しかし、あなたは二度と立ち去ることはできません」というホテルカリフォルニアの歌詞が浮かんできそうだ。

この10年間の中央銀行バブル相場は下げ相場を知らないミレニアル世代が牽引してきた。だが、リスクは生きている。そう遠くない将来にアダム・スミスのいう『神の見えざる手』が働いて、バブル相場も調整局面に入るだろう。

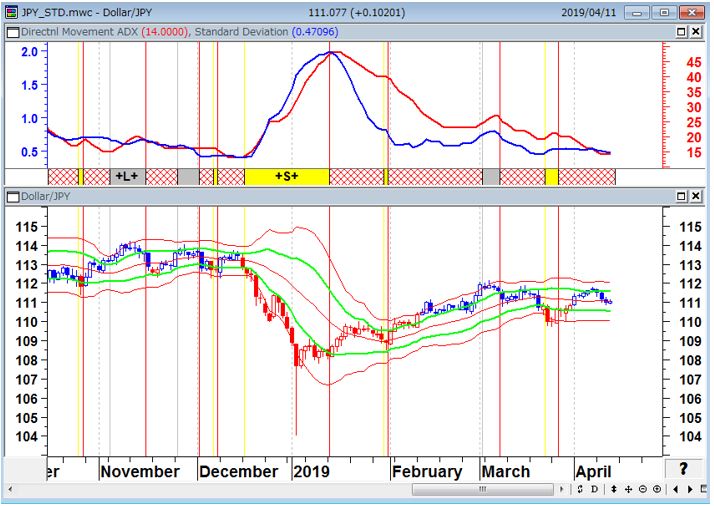

ドル/円は三角もちあいの範疇の中の相場

先週のレポートで取り上げたドル/円相場の『日足の上値抵抗線』の攻防は、『上抜け』という結果となり、ドル/円は111円82銭まで上伸した。しかし、現在は反落し上値抵抗線を割り込んでいる。また、青の抵抗線の上にはもう一本赤の抵抗線が走っている。この日足・週足の抵抗線(赤)を上抜くまでは、大きな意味では三角もちあいの範疇の中の相場と言えるだろう。

ドル/円(日足)と上値抵抗線

ドル/円(週足)と三角もちあい

ドル/円(日足) レンジブレイクの順張りトレードモデル

ドル/円(日足) 標準偏差ボラティリティトレードモデル

ドル/円(週足)と波動カウント

10連休前に日米の通商交渉が始まりそうであり、円高リスクを考えるとドル/円や日経平均の上値追いには慎重にならざるをえない。また、今週から米主要企業の1-3月期決算発表が始まるが、決算発表は減益予想が多い。米国株の動向にも注意が必要だ。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。