決算発表シーズン間近

2019年第1四半期の決算発表シーズンが間近に迫っています。中でも銀行セクターは決算発表が早いことで知られています。各行の決算発表予定日は以下の通りです。

| 銘柄(コード) | 発表日 | EPS(予) | 売上高(予) |

| JPモルガン・チェース(JPM) | 4月12日(金)寄付き前 | 2.36ドル | 280.7億ドル |

| ウエルズファーゴ(WFC) | 4月12日(金)寄付き前 | 1.11ドル | 210.6億ドル |

| シティグループ(C) | 4月15日(月)寄付き前 | 1.82ドル | 186.0億ドル |

| ゴールドマン・サックス(GS) | 4月15日(月)寄付き前 | 5.32ドル | 92.9億ドル |

| バンク・オブ・アメリカ(BAC) | 4月16日(火)寄付き前 | 67セント | 235.6億ドル |

| モルガン・スタンレー(MS) | 4月17日(水)寄付き前 | 1.24ドル | 13.3億ドル |

銀行を取り巻く環境

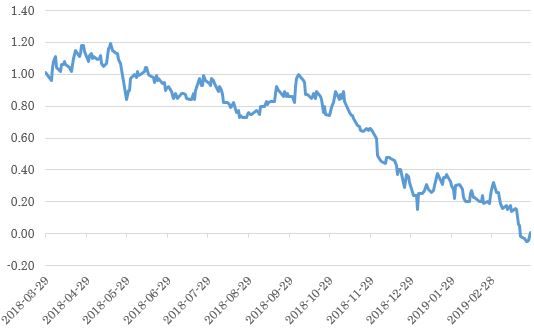

銀行を取り巻く環境ですが、まず長短金利差がとても狭くなっていることを指摘することができると思います。これは銀行株にとってアゲンストの風です。

10年債利回り-3ヵ月物Tビル利回り(%、セントルイスFRB)

銀行は短期で資金調達しそれを長期で貸し付けます。すると長期金利(10年債利回り)から短期金利(3カ月物Tビル利回り)を引いた差が限りなくゼロに近づき、純金利マージンが圧迫を受けるわけです。

次に市場のボラティリティーは第1四半期を通じて低く、トレーディングがしにくい環境でした。

第1四半期の投資銀行フィーは前年同期に比べて、▲15%程度落ち込んでいます。

これらのことを総合して考えると銀行株の収益環境は厳しいと言えます。

JPモルガン・チェース

JPモルガン・チェースは時価総額ベースで全米最大の銀行です。投資銀行フィーでは2019年第1四半期を通じてナンバー1です。またウォール街で最大規模の債券・株式トレーディング・デスクを持っています。消費者向け市場では「サファイア」というブランドのクレジットカードを積極的に展開しており、今、波に乗っています。

第4四半期のROE(株主資本利益率)は13%、ROTCE(有形自己資本利益率)は14%、CET1 capital ratio(普通株式等Tier1比率)は12.0%、1株当たり有形簿価は56.33ドルでした。

オールラウンドに一番バランスが取れた銀行だと思います。

ウエルズファーゴ

ウエルズファーゴはリテール・バンキングに強い銀行です。銀行のブランドでは最も尊敬されるブランドの一つです。しかし2016年に架空口座開設のスキャンダルが発覚して以来、次々に強引すぎる営業の実態が暴かれ、今は連邦政府の厳しい監視下に置かれています。

つい先週もティム・スローンCEO(最高経営責任者)が辞任。同行の歴史始まって以来、外部から初めてCEOを迎え入れるべく、人選に入っています。

FRB(米連邦準備制度理事会)から「総資産を増やしてはいけない」という行政指導を受けているため、当面の業績は伸びようがありません。まず社内の体制をしっかり立て直すことが急務です。

ただ財務的には同行は健全であり、収益性などの点では他行に比べ遜色ありません。

2018年第4四半期のROA(総資産利益率)は1.28%、ROE(株主資本利益率)は12.89%、ROTCE(有形自己資本利益率)は15.39%、1株当たり簿価は38.06ドルでした。

ウエルズファーゴはウォーレン・バフェットが投資している銀行としても知られています。新しいCEOが誰になるのか注目したいと思います。

シティグループ

シティグループはメガバンクの中では一番、国際展開を積極的に行っている銀行として知られています。とりわけ新興国に強いです。このため、同行の業績は米国だけでなく、世界の経済の状態に左右されやすいです。

投資銀行業務では大きな債券部を持っていることで知られています。同行の債券部は昔のソロモン・ブラザーズが母体となっています。

2018年第4四半期のROE(株主資本利益率)は9.4%、ROTCE(有形自己資本利益率)は10.9%、CET1 capital ratio(普通株式等Tier1比率)は11.9%、1株当たり有形簿価は63.79ドルでした。

他のメガバンクに比べると収益性の低さが目立ちます。

ゴールドマン・サックス

ゴールドマン・サックスは投資銀行です。他のメガバンクのような消費者向けのサービスはほとんど行っていません。ただ、近年になり「マーカス」というブランド名でクレジットカードのコンソリデーションなどの消費者金融のビジネスを実験的に展開し始めています。

同行は経営陣が交代し、デビット・ソロモンがCEOに就任しています。彼はM&A(企業の合併、買収)アドバイザリーの畑を歩んできた人で、これまでゴールドマン・サックスの経営陣がいずれもコモディティーや債券のトレーディング畑だったのと対照的な人選でした。これは将来、ゴールドマン・サックスがより投資銀行アドバイザリーのビジネスに傾斜した経営をしてゆく表れだと考えることができます。

実際、同行の投資銀行フィーはJPモルガン・チェースと並んでウォール街トップクラスです。

2018年第4四半期のROE(株主資本利益率)は12.1%、ROTCE(有形自己資本利益率)は12.8%、CET1 capital ratio(普通株式等Tier1比率)は13.3%、1株当たり有形簿価は196.64ドルでした。

同行はメガバンクの中で一番、事業ポートフォリオの分散ができておらず、トレーディング環境に業績が振り回されやすい体質となっています。

バンク・オブ・アメリカ

バンク・オブ・アメリカはリーマン・ショックの際に大きな痛手を受けた銀行のひとつです。ようやくその後遺症から立ち直ってきたと言えます。リテール・バンキングではウエルズファーゴやJPモルガン・チェースに匹敵する大きなネットワークを持っています。

投資銀行部門はメリルリンチを母体としていますが、将来、メリルリンチの名前は廃し、単にビー・オブ・エーというブランドにすると発表しています。唯一、富裕層向けサービス部門のみ「メリル」という名前を残します。

同行の投資銀行部門は近年安定感を増してきており、ナンバー4くらいの順位を確保しています。特に債券部が強く、また、比較的業績にムラがないのも同行の投資銀行部門の特徴です。

2018年第4四半期のROE(株主資本利益率)は11.6%でした。ROTCE(有形自己資本利益率)は16.3%でした。CET1 capital ratio(普通株式等Tier1比率)は11.6%でした。ROA(総資産利益率)は1.24%、1株当たり有形簿価は17.91ドルでした。

同行は、長短金利差が拡大する局面では、真っ先に恩恵を被る銀行の一つだと思います。

モルガン・スタンレー

モルガン・スタンレーはゴールドマン・サックス同様、商業銀行業務は展開していません。ただゴールドマン・サックスと違う点として富裕層向けリテール証券部門を持っていることが挙げられます。これはバンク・オブ・アメリカのメリルリンチ部門のライバルです。

モルガン・スタンレーのリテール証券部門はディーン・ウィッター、スミス・バーニーなどがその母体となっています。

富裕層向けリテール証券ビジネスは投資銀行よりビジネスの浮き沈みが少ないことで知られており、同部門の存在がモルガン・スタンレーの業績を安定感あるものにしています。

投資銀行部門はJPモルガン・チェース、ゴールドマン・サックスと並んで「3強」の一角です。とりわけ株式部はウォール街随一の実績と陣容を誇っています。その半面、債券部は弱いです。

2018年第4四半期のROE(株主資本利益率)は7.7%、ROTCE(有形自己資本利益率)は8.8%、CET1 capital ratio(普通株式等Tier1比率)は16.8%、1株当たり有形簿価は36.99ドルでした。

同行は株式部が強いだけに、新規株式公開のブームが到来すると恩恵を被りやすいです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。