●来年3月まで原油価格(WTI原油先物<期近>)は、1バレル42~54ドルのボックス圏で推移すると予想。世界の原油需給が、均衡に向かう見込みであることが理由。

●目先1カ月は、原油にネガティブなニュースが増えると予想しているので、弱気。原油価格は42ドル近辺へ下落する可能性があると見ている(8月22日現在1バレル47.64ドル)。米国のシェールオイルの生産量が増え続けていること、サウジアラビアが減産合意枠を超えた生産を行っていること、米国の原油在庫の減少が止まる可能性などが、嫌気されると予想している。ただし、突発的な事象が発生すれば、原油価格が一時的に急騰することは起こりうる。メキシコ湾岸地区に大型ハリケーンが上陸、サプライズ感を伴った米国の原油在庫の減少などがあると一時的な上昇につながる。

●原油先物の投資戦略:原油価格は、42~54ドルのボックス圏での推移と見ているが、期待や思惑が先行する短期的なニュースに反応して乱高下が続くと考えている。1バレル42ドルに近づくときは買いを、54ドルに近づくときは売りを考えたい。

1)来年3月まで原油価格(WTI原油先物<期近>)は、1バレル42~54ドルのボックス圏で推移すると予想

世界の原油需給が、均衡に向かう見込みであることが理由です。

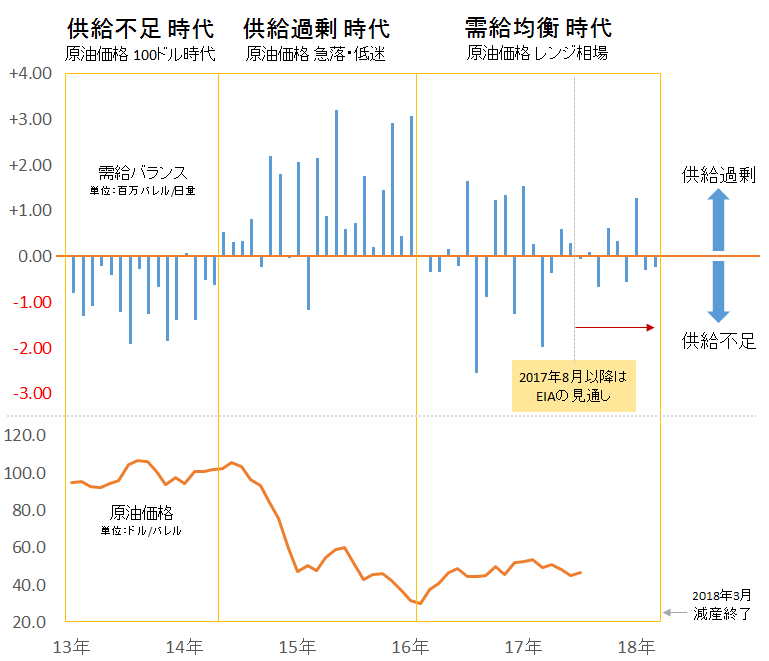

以下は、EIA(米エネルギー省)が今月の短期見通しで公表した、世界の石油の需給バランスです。2017年7月までは実績値、それ以降、減産が終了する来年3月まではEIAによる見通しです。

図:世界の石油の需給バランス(上)とWTI原油先物価格(下)

世界全体の生産量から世界全体の消費量を差し引いた値を需給バランスとしています。グラフでは、値がゼロよりも上にあれば供給が消費よりも多い“供給過剰”であることを、ゼロよりも下にあれば供給が消費よりも少ない“供給不足”であることを示しています。2013年から14年半ばにかけて大幅な供給不足が続きましたが、このとき、原油価格は100ドル近辺を維持していました。また、14年後半から16年初頭にかけて大幅な供給過剰が続きましたが、この時、原油価格は急落・低迷していました。この点から“需給バランスは原油市場を長期的な視点で見る際の目安になる”と言えます。

また、2016年初頭から現在までの需給バランスは“均衡状態”であり、減産が終わる来年3月まで、この“均衡状態”が続くと見込まれています。需給バランスと原油価格の関係は、供給不足の継続→原油価格の上昇、供給過剰の継続→原油価格の下落であり、“均衡状態”の継続については「価格は横ばい」・「レンジ相場」とすることができます。つまり、減産が終了するまでの向こう7か月間、需給バランスが“均衡状態”となると見込まれていることから、この間の原油価相場は“レンジ相場”となると考えられます。

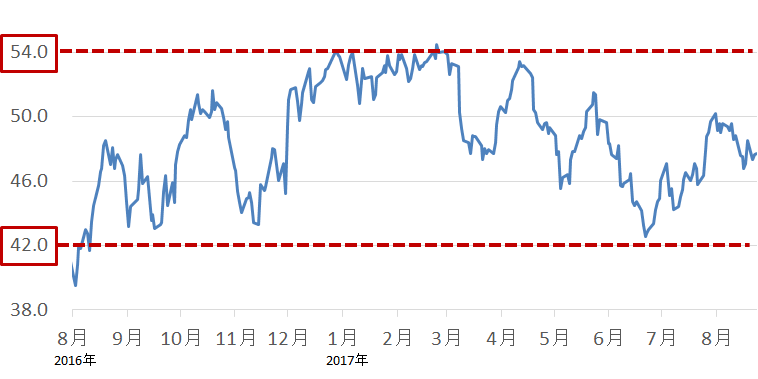

具体的なレンジ相場のイメージは以下のとおりです。需給バランスが供給不足や供給過剰のどちらか一方に偏らない、均衡化した状態となってしばらくたった昨年8月以降の原油価格は、下が42ドル・上が54ドルのレンジ相場となっています。

図:WTI原油先物価格<期近>の推移 (昨年8月以降) 単位:ドル/バレル

需給バランスが均衡状態にある現在、今後もEIAの見通し通りこの状態が続けば、原油価格もこのレンジ(42ドル~54ドル)内で推移すると考えられます。

2)目先1カ月は、原油にネガティブなニュースが増えると予想しているので「弱気」

原油価格は42ドル近辺へ下落する可能性があると見ています(8月23日現在1バレル48.41ドル)。米国のシェールオイルの生産量が増え続けていること、サウジアラビアが減産合意枠を超えた生産を行っていること、米国の原油在庫の減少が止まる可能性などが、嫌気されると予想しています。ただし、突発的な事象が発生すれば、原油価格が一時的に急騰することは起こり得ます。メキシコ湾岸地区に大型ハリケーンが上陸、サプライズ感を伴った米国の原油在庫の減少などがあると一時的な上昇につなが可能性があります。

目先1カ月で言えば、原油市場にとってネガティブなニュースが増えると予想しています。このため、原油価格はレンジの範囲内で下落すると考えています。向こう1か月以内に、前回のレポート『決して見逃してはいけない原油市場の3つの重大事実』で述べた、以下の点に注目があつまる可能性があります。

1.OPECは合意した上限を超えて生産。盟主のサウジも単体で上限超え

2.OPEC、ロシアが削減したい世界の石油在庫。減産開始後も高水準で横ばい

3.米シェール生産量は過去最高水準まで増加。昨年後半からの増加傾向はいまだ止まらず

関連するデータの公表スケジュールは次のとおりです。OPEC・ロシア等の減産を実施している24カ国の原油生産量を、8月末から9月の月初めにかけて複数の海外主要通信社が速報ベースで、9月12日(火)にEIAとOPEC、翌13日(水)に国際エネルギー機関(以下IEA)の各機関が公表します。世界の石油在庫については9月12日・13日にEIA、IEAが生産量と同じ統計で、米シェール生産量については9月18日(月)にEIAが公表します。

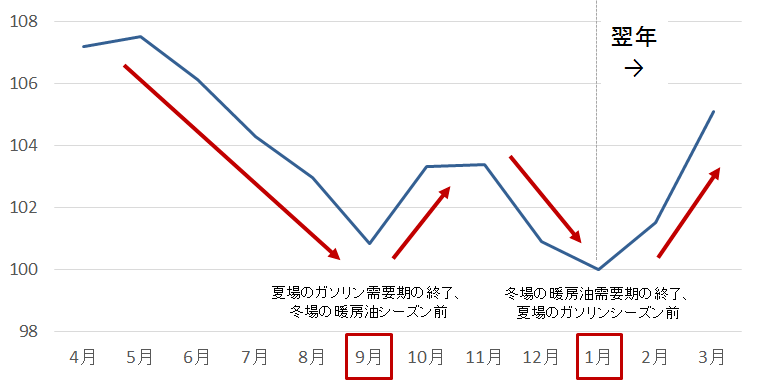

OPEC全体・サウジ単体ともに6月以降、原油生産量は増加する傾向、石油在庫については1月の減産開始以来、高水準を維持、米シェールは昨年後半から増加傾向など、これらの事象が継続していることが確認・嫌気されると考えています。また、以下は米国の原油在庫の季節的な増減の傾向を調べたものです。1988年から2016年までのおよそ30年間の月別平均を求め、1月を100としたものです。

図:米国の原油在庫の季節的な増減

上図より、米国の原油在庫は年に2度底を打つ傾向があります。ガソリン・暖房油の需要期・不需要期の端境期で、過去およそ30年間の平均では9月と1月でした。この点から、米国の原油在庫の減少が近々止まり、この米国の原油在庫の減少をきっかけとした原油価格の上昇はもうじき終焉を迎える可能性があります。

減少がとまった後は11月頃まで増加、その後は冬場の暖房油需要に向けて1月頃まで減少しますが、この時の減少の規模は夏場のガソリン需要期に向けた時ほどの規模ではなく、9月時点とほぼ変わらない水準までの減少が想定されます。一方、メキシコ湾岸地区に大型ハリケーンが上陸する、サプライズ感を伴った米国の原油在庫の減少が想定以上に継続するなど、突発的な事象の発生によって原油価格が一時的に急騰することは起こりうると考えています。

3)原油先物の投資戦略:原油価格は、42~54ドルのボックス圏での推移と見るが、期待や思惑が先行する短期的なニュースに反応して乱高下が続くと考える

1バレル42ドルに近づくときは買いを、54ドルに近づくときは売りを考えたい。

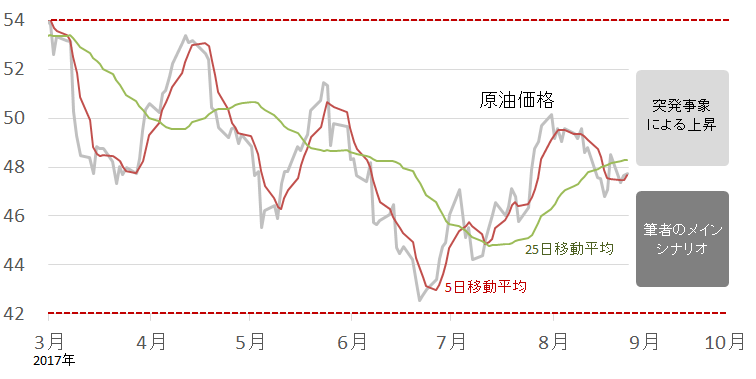

これまでの点をまとめれば、原油価格は“来年3月まではボックス圏で、目先は下落する可能性がある”、さらに言えば“レンジの下限(上限)付近に達せば、その後は反発(反落)する可能性がある”と考えられます。

図:WTI原油先物価格<期近>の推移 (今年3月以降) 単位:ドル/バレル

目先1カ月間のイメージは上図のとおりです。突発的な事象の発生を除き、基本的には下落と考えています。あくまでも、執筆時点の筆者個人の考えである旨、ご承知おきください。

今週より、レポートの形式を変更しました。これまではデータの公表頻度が高い原油を中心にそのときのトピックを数点取り上げてきましたが、これからは原油だけでなく、貴金属、穀物などについて、そしてそれぞれの価格の見通しについて解説していきます。また、毎営業日、次のサイトで原油を中心に1点、足元のトピックを書いております。ご興味ある方はご覧ください。

外部サイト:みんなのコモディティ をみる≫≫

本レポートの9月末までの配信スケジュールおよび取り上げるテーマは次の通りです。毎週木曜日配信です。8月24日 原油、8月31日 貴金属、9月7日 穀物、9月14日 原油、9月21日 非鉄、9月28日 天然ゴム。

※大きな出来事があった場合はテーマを変更する場合があります。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。