今日は「令和」時代の日本株投資戦略について書きます。

構造改革の「平成」が幕を閉じる。「令和」で成果刈り取りへ

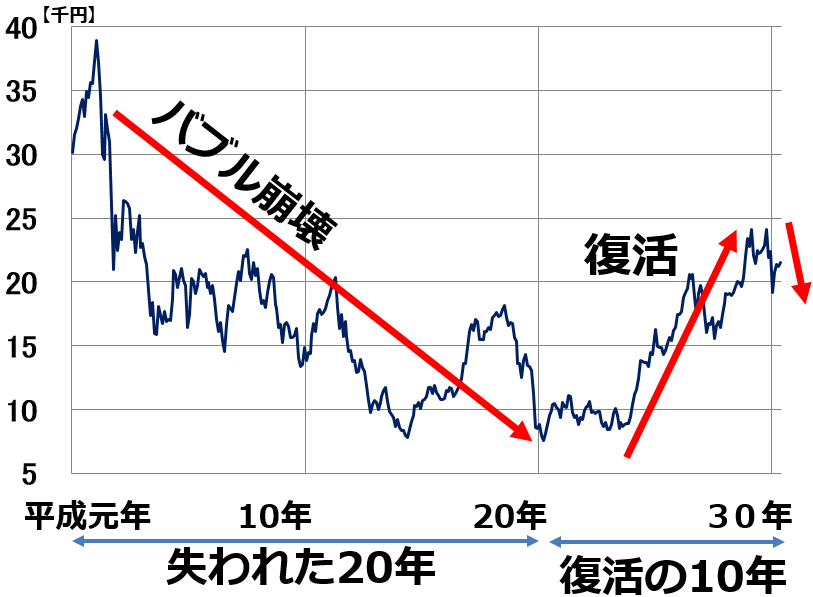

平成の30年間は、「失われた20年」と「復活の10年」から成ります。

平成の日経平均推移:1988年12月末~2019年4月1日

平成は、バブル崩壊から始まり、日本企業がビジネスモデルの転換を強いられた時代でした。「昭和」の成長モデルが通用しなくなったことに苦しみましたが、それでも日本企業は構造改革を経て、変わりました。

私は、構造改革で収益力、財務内容、ビジネスモデルが変革した日本株の投資魅力は高いと考えています。「令和」は、その成果を刈り取るときになると考えています。

今、世界景気の悪化によって日経平均株価は調整していますが、次の景気回復局面でバブル後高値を更新すると考えています。早ければ令和2年(2020年)、遅くとも令和4年(2022年)までに、日経平均は3万円を超えていくと予想しています。

「昭和」と「令和」、成長企業のビジネスモデルはどう変わる?

20世紀と21世紀では、成長企業のビジネスモデルが異なります。平成の30年間(1989~2018年)は、20世紀から21世紀への橋渡しをする構造改革期となりました。

【1】20世紀は、いいモノを安価に大量生産する製造業が成長

20世紀は、「モノ」の豊かさを求めて人類が努力した時代でした。生活を豊かにするモノを開発し、いち早く安価に大量生産する技術を獲得した製造業が成長しました。日本はその戦いに勝ち、20世紀の成長企業を多数生み出しました。

日本の製造業がもっとも輝いていたのは、1983年の「ハイテク相場」の頃だったと思います。半導体、電機、自動車などで、日本が欧米企業を次々と凌駕していきました。この時代の株式投資では、いいモノを大量生産するハイテク産業が、成長のシンボルでした。

ところが21世紀に入り、状況は変わりました。モノは人気が出て一時的に不足しても、すぐ大量供給されて、価格が急落するようになりました。

中国、韓国、台湾などのアジア企業が、製造業で成長するビジネスモデルを壊してしまいました。欧米では、競争激化で産業全体に利益率が低下すると、生産を減らすのが普通です。ところがアジアの製造業は違います。全社が赤字になってもシェア競争を優先し、生産を減らさない企業がたくさん出ました。その結果、「製造業では利益を上げられない」というイメージが世界中に広がりました。

【2】21世紀は、いいサービスを安価に大量生産する企業が成長

21世紀に入り、モノが慢性的に供給過剰になる中、深刻な供給不足に陥っているのが「良質なサービス」です。

たとえば、共働き世帯に対する保育サービスは完全な供給不足です。保育に限らず、医療、介護、教育、防犯、警備、トラック運転士、熟練建設工など、良質なサービスが不足している分野は数え切れないほどたくさんあります。良質なサービスは、モノのように工場で大量生産することができないからです。供給を10倍にするためには、投入する人材を10倍にしなければならない分野が数多く残っているからです。

供給が需要に追いついていないことから、サービス産業は、安定的に成長が続いています。ところが、この分野ではなかなか上場企業が現れにくいのも事実です。供給を10倍にするために、人材を10倍投入しなければならないサービス業は、上場企業となれません。そのため、いまだにサービス産業は無数の中小企業によって構成されている状況です。

21世紀は、なんらかの仕組みを作り、良質なサービスの大量供給に成功する企業が成長企業となります。その代表がITサービス産業です。ネットを駆使することで、大量の人手をかけないでも、効率的に良質なサービスを生み出せるからです。

小売業では、ネット販売に成功すると、全国に店舗展開しないでも全国企業として成長することができるようになりました。小売業だけでなく、銀行、証券などの金融業、旅行代理店、人材紹介、宣伝広報など、さまざまな分野で、ネットがリアルを代替する流れが続いています。少子化で、好不況にかかわらず慢性的に人が足りない時代に入り、この流れは変えられないと思います。

良質なサービスを大量生産するための技術は、令和時代に入りさらに高度化する見込みです。AI(人工知能)、IoT(モノのインターネット化)、SNS(社会的ネットワーク構築)・サービスロボットの発展で、これまで人間にしかできないと思われていた分野の作業が、人間を介せずにできるようになるでしょう。

令和時代の日本株投資戦略:グロース(成長)株とバリュー(割安)株で稼ぐ

今の日本株には、私の目で見て魅力的なグロース(成長)株とバリュー(割安)株が多数あります。長期的な資産形成のために、その両方に投資していきたいと考えています。

【1】グロース株投資戦略

21世紀は、AI、IoT、SNS、ロボットと、その応用分野から多数の成長企業が出ると考えられます。自動運転、医療、介護、建設など、さまざまな分野に応用が広がっていくと考えられます。AI、IoT、SNS、ロボット関連の成長企業には、しっかり投資していきたいと思っています。

幸いにして今ならば、米中貿易戦争・ハイテク戦争のあおりを食って業績が一時的に悪化して株価が下がってきている銘柄が、AI、IoT、SNS、ロボット関連株に多数あります。今後の成長をみきわめて投資していく好機かと思います。

【2】バリュー株投資戦略

日本株には、PER(株価収益率)や配当利回りで見て、割安度が際立っている銘柄が多数あります。財務内容が良好で安定的な収益基盤を有するにもかかわらず、時代の波に取り残されたかのように思われ、株価が低迷してきた銘柄群です。

その代表が、私が三大割安株と呼んでいるものです。金融株・自動車関連株・資源関連株の三つです。

金融株は、フィンテック(金融新技術)が発展する中で時代に取り残されるイメージを持たれていることから、割安銘柄が多数あります。フィンテックにも投資し海外での成長が期待される三菱UFJ FG(8306)・東京海上HD(8766)・オリックス(8591)などは、長期の投資妙味が高いと考えています。

自動車関連株も全般に割安です。EV(電気自動車)が普及する時代に、ガソリン車を中心としたインフラが不要になるイメージを持たれているからです。トヨタ自動車(7203)は、高い収益力と技術力を持つにもかかわらず、過度に悲観的な見方が広がっているために割安になっていると考えています。

自動車関連株だけでなく、電機・機械など製造業は、全般に株価が割安になっています。ソニー(6758)のように、脱製造業・サービス化、IT化のビジネスモデルを確立しつつある製造業株は、長期の投資妙味が高いと考えています。

資源関連株も、将来、化石燃料からの脱却が進むときに衰退産業になるイメージから、全般に割安です。ただし、資源だけでなく非資源事業を拡大させて最高益を更新している三菱商事(8058)などは、長期的な投資妙味が高いと考えています。

令和時代に「稼ぐ製造業」のビジネスモデルは、どう変わるか?

「これはサービスです」は、日本語では「無料です」を意味します。昔、日本にはモノを売るためにサービスをタダで提供する慣行があったので、そういう言葉が生まれました。ところが、それは、製造業が成長産業だった20世紀の話しです。

今の企業には、正反対の行動が広がっています。「アフターサービスで稼ぐために、ハードは赤字で売る」ビジネスモデルが広がっています。アフターサービスは、消耗品の販売、メンテナンス、システム化、カスタム対応、エンジニアリングなど、さまざまな分野に広がっています。

たとえば、日本の機械産業は、汎用機械では利益を得にくくなっています。顧客別のシステム対応やカスタム化が利益を上げる鍵となっています。大量生産できる汎用品は低収益で、少量多品種の特注品が利益の柱となることが多くなりました。メンテナンスや交換部品の提供も、安定収益として重要になってきています。

電機産業も同じです。汎用品の量産競争になりがちな、民生電機分野(テレビや音響機器など)で日本企業は競争力を失いました。メンテナンス、システム化、カスタム対応が重要な産業用電機で、日本企業の競争力が維持されています。

製造業では、製造を外部委託して、生産管理・商品開発・販売企画だけを行う「ファブレス」企業も好調です。キーエンス(6861)は、ファブレス製造業の強みを生かし、安定的に高収益をあげています。製造小売業と言われるファーストリテイリング(9983)やニトリ(9843)も、ファブレス製造業と同様の強みを持ちます。

モノを使ってサービスを大量生産する方法

日本はロボット王国です。これまで産業用ロボットで成長してきました。産業用ロボットは、カスタム対応が大切なので、これからも成長が続くと考えられます。ただし、モノが余剰、サービスが不足する世紀に入り、より重要性が高まっているのが、サービスロボットの実用化です。

医療・介護・警備・清掃・危険箇所での作業・受付・コンサルティングなどに使われるロボットの開発が進んでいます。サービスロボットは人間の姿をしているイメージがあるが、人間の形である必然性はありません。将来的には、するべき仕事に合理的な姿になると考えられます。どんなものにも、IoT(インターネット接続)とAI(人口知能)の機能をつければ、それはロボットになります。自己学習機能を持つAI(Deep Learning)機能をつければ「人間的」と思われている仕事の能力もかなり向上します。

製造業が強い日本は、製造業の復権にロボットを活用していくことになるでしょう。今、ロボットで、ハードを作ることが重要と思われているが、将来的にはロボットに組み込むプロブラムが重要と考えが変わるでしょう。将来的には、ロボットもPCのように汎用化し、中に組み込むシステムの開発が重要という時代になるかもしれません。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。