プラチナ鉱山大手、英アングロ・アメリカンのマーク・キューティファニCEO(最高経営責任者)が、「パラジウム相場はバブルだ」と発言し、業界内で話題となりました。

リーマン・ショック後、約10年間で600%上昇したパラジウムは、他のコモディティ(商品)銘柄の中でも群を抜いており、以下のグラフのとおり、急騰という言葉が当てはまる値動きです。米国の大手金融紙は、打ち上げ花火のようにどこまでも高く上昇する様を意味する“skyrocket(スカイロケット)”と表現しました。もともとskyrocketには、物価などが急騰するという意味があり、パラジウムの急騰はまさにそれに当てはまったわけです。

ただ、先週3月22日、突如として上昇の勢いを失い、3日後の3月27日、大きく下落に転じました。上述の“バブル”発言が、一連の上昇が行き過ぎたものだったことを想起させたことが、市場で売りが広がる一因になったとも言われています。

パラジウム相場はなぜ、バブルやskyrocketなどと言われるような上昇を演じた(演じている)のでしょうか。そして今後、価格はどうなるのでしょうか。値動き、需給、投機など、さまざまな面から考察したいと思います。

10年間で600%を超える急騰を演じたパラジウムが3月下旬に急落

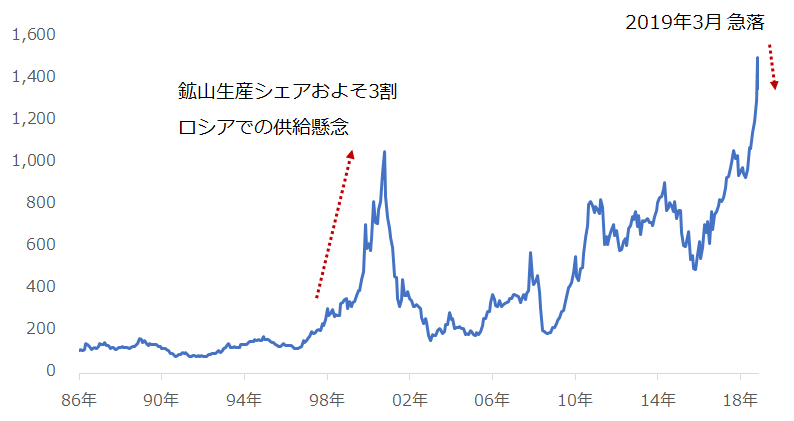

図:パラジウム先物の値動き(1985年1月~2019年3月)

単位:ドル/トロイオンス

出所:CMEのデータをもとに筆者作成

上図のとおり、パラジウム価格は2000年後半から2001年初旬にかけて一時的に急騰しました。主要な鉱山生産国で3割強のシェアを有するロシアで供給懸念が生じたためです。

また、リーマン・ショック後の底となった2008年12月を起点に、2019年3月中旬まで600%上昇してバブルの様相を呈していましたが、その崩壊を予感させる下落が3月下旬に起きました。その下落の背景には以下の点があると筆者は考えています。

・鉱山会社のトップが、パラジウム相場がバブルだと発言し、市場にピーク感が生じたこと

・1,500ドル/トロイオンスに達し、節目の達成感が出たことで、利益確定の動きが出たこと

・取引量が多く、パラジウム価格をけん引することがある金に上昇一服感がでたこと

・投機筋の買いポジションが過去にピークを付けた水準で頭打ちとなったこと

・米中貿易戦争、英国のEU(欧州連合)離脱問題の鎮静化がやや遠のき、消費減少懸念が生じたこと

・中国の新車販売台数が伸び悩んでいることを示すデータが公表されたこと

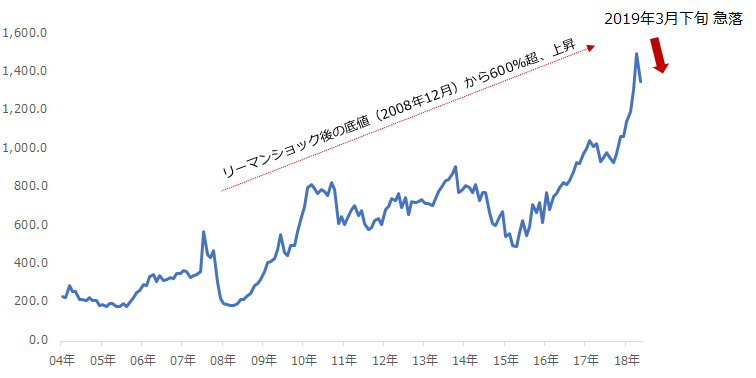

図:パラジウム先物の値動き(2004年1月~2019年3月)

単位:ドル/トロイオンス

出所:CMEのデータより筆者作成

今後のパラジウム価格の動向を考える上で、この10年間でなぜこのような600%をも超える上昇になったのかを考えていくことが重要だと思います。

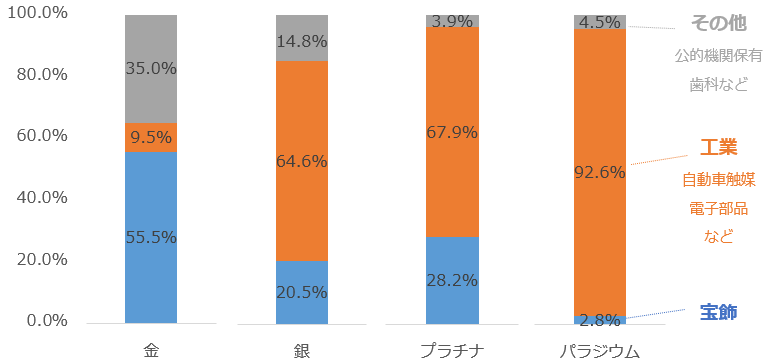

パラジウムは主要4貴金属で、自動車排ガス触媒などの工業用途の割合が最も大きい

パラジウムの消費面に目を向けてみると、90%以上が工業用に用いられていることが分かります。このため、パラジウムはコモディティ(商品)銘柄の分類上、貴金属というカテゴリに入りますが、実態としては、銅やアルミニウムのような産業用金属に近いと言えます。

パラジウムが貴金属に分類されるのは、プラチナと同じような触媒作用を持っていたり、宝飾品の強度を高めたり色味や輝きを変えたりする割金(わりがね)として、金などの他の貴金属と混ぜ合わるなどの使用法があるためです。

また、以下は4つの貴金属の用途の割合です。宝飾品、工業、その他の3つに分類しています。

図:4つの貴金属の用途の割合 (2017年)

工業用途の割合は、4つの貴金属の中でもパラジウムが突出して大きいことが分かります。中でも、パラジウムの自動車排ガス浄化装置向けの用途は工業用途全体のおよそ83%、全消費のおよそ77%です(2017年)。

中国ではパラジウムの自動車排ガス触媒向け消費が拡大

パラジウム消費量のうち、77%が自動車の排ガス触媒向けに使われています(2017年)。そのパラジウムの自動車排ガス触媒向け消費について、国別に見てみると以下のようになります。

図:パラジウム自動車排ガス浄化装置向け消費(国・地域別)

※2018年はトムソンロイターGMS社による見通し

出所:トムソンロイター・GFMSのデータをもとに筆者作成

パラジウムの自動車排ガス浄化装置向け消費は年々、増加傾向にあることが分かります。濃淡はありますが、ほとんどの国・地域で増加しています。

特に近年増加傾向にある国・地域における、増加の背景は以下のとおりと考えられます。

【中国】

従前より排ガス浄化装置はプラチナではなくパラジウムを用いて製造している。すでにパラジウムで排ガス浄化装置を作る仕組みができ上がっており、容易にプラチナにシフトすることができない模様。温室効果ガス排出規制について、2018年からは従来のChina4よりも規制が厳しいChina5が中国全土で適用されており、1台あたりの自動車に用いられる貴金属(パラジウム中心)の量が増加したと見られる。2020年からはChina6a、2024年からはChina6bが適用される予定。

【北米】

トランプ米大統領が化石燃料の使用を強く否定せず、自動車業界に対して寛容な姿勢を見せている。EV(電気自動車)に注目が集まっているものの、従来からの内燃機関(エンジン)を動力源とした自動車の生産・販売が継続している。

【欧州】

2015年のフォルクスワーゲン問題が発覚して以降、同域内で主にプラチナが排ガス浄化のための触媒に用いられるディーゼル車の生産が減少し、主にパラジウムが触媒に用いられるガソリン車の生産が増加している。

以下は中国の自動車排ガス浄化装置向けに消費されたパラジウムとプラチナ、ロジウムの量の推移です。

図:中国の自動車排ガス浄化装置向けに消費されたパラジウムとプラチナ、ロジウムの量

※2018年はトムソンロイターGMS社による見通し

出所:トムソンロイター・GFMSのデータをもとに筆者作成

増加傾向が継続している中国の自動車排ガス浄化装置向けパラジウム消費には、以下の傾向、特徴が見られます。

・リーマン・ショック後の同国の景気刺激策を機に、自動車排ガス浄化装置向け消費の増加傾向が鮮明になった

・近年、環境規制が厳しくなったことで、自動車1台あたりの同消費が増加していると見られる

・プラチナは同消費において増加する気配がない。ガソリン車向けエンジンを生産する設備が整っていると見られ、目先、プラチナへのシフト(パラジウム消費の減少)は考えにくい

・米中貿易戦争が激化した2018年も、増加傾向が維持される見通しが示されている

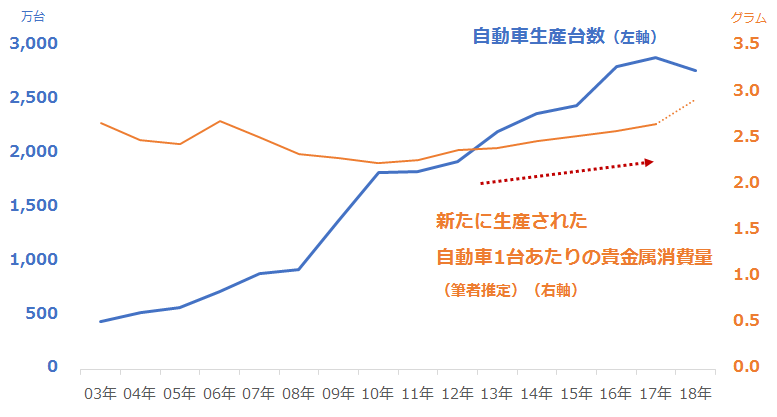

また、以下のグラフは、中国における自動車販売台数(乗用車+商用車)と、自動車1台あたりに用いられた排ガス浄化装置向け貴金属の量(筆者推定)を示したものです。

図:中国における自動車販売台数と自動車1台あたりに用いられた排ガス浄化装置向け貴金属の量

OICA(国際自動車工業連合会)のデータによれば、2018年、2000年以降初めて、中国の自動車生産(乗用車と商用車の合計)が前年を下回りました。一見すると、中国の景気減速→自動車生産鈍化→排ガス浄化装置向け貴金属消費量の減少、という連想が働きやすい状況と言えます。

しかし、上図のオレンジ線のとおり、中国で新たに生産された自動車1台あたりの排ガス浄化装置向けの貴金属消費量は、2010年から徐々に増加傾向にあり、2018年は2003年以降の最高となる2.9グラムとなると見られます。

2018年に排出基準China4からより規制が厳しいChina5に中国全土で完全移行したことで、排ガス浄化装置の性能向上を目的に、1台あたりに使用する同装置向けの貴金属の量が今後も増加すると見られます。

パラジウムは単独では生産量を拡大しにくい

ここまでは、中国の自動車排ガス浄化装置向け消費を中心に、消費面についてみてきました。ここからはパラジウムの供給面について確認します。

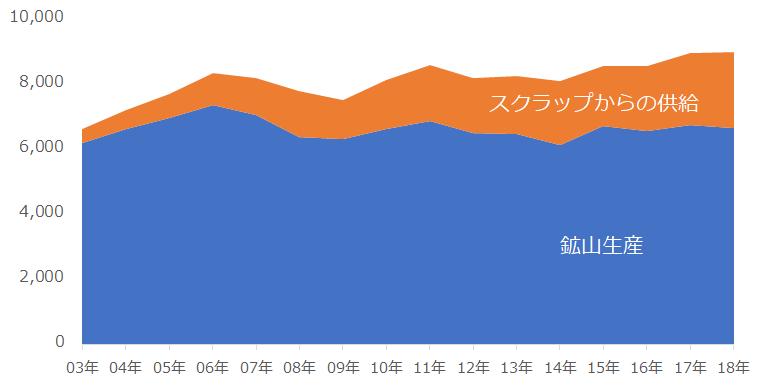

図:パラジウムの供給

※2018年はトムソンロイターGMS社による見通し

出所:トムソンロイター・GFMSのデータをもとに筆者作成

ここ10年ほど、スクラップからの供給はやや増加しているものの、メインの鉱山生産は横ばいです。これにより毎年、パラジウムの供給は、急増も急減もせずにほとんど横ばいで推移していることが分かります。

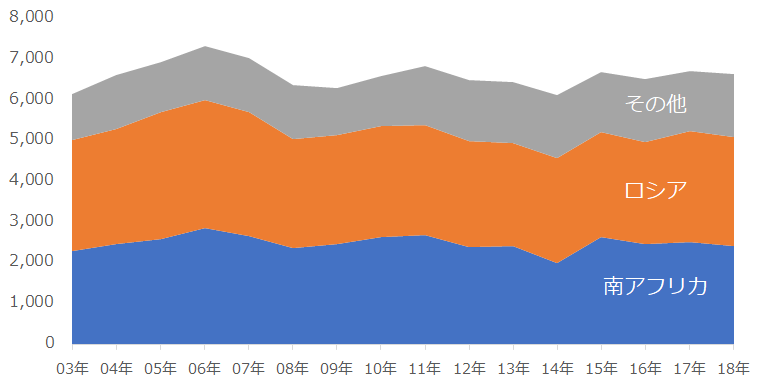

以下は国別の鉱山生産の推移です。

図:パラジウムの鉱山生産

※2018年はトムソンロイターGMS社による見通し

出所:トムソンロイター・GFMSのデータをもとに筆者作成

2017年時点で、鉱山生産に占めるロシアのシェアは40.5%、南アフリカが37.5%です。両国の鉱山生産量はこの10年間ほとんど変わっていません。

パラジウムは他の貴金属の副産物として生産されます。金などと異なり、パラジウム専門の鉱山はなく、ロシアの場合はニッケル(ステンレスなどの材料に使われる金属)を生産した際に、南アフリカではプラチナを生産した際に副産物として得られると言われています。そうした生産側の構造上、パラジウムに限定して生産量を増加させることは、難しいと言えます。

供給過剰に転じなければ、景気悪化懸念が強まっても価格は底固い?

ここまで、パラジウムにおける消費面、供給面を見てきました。以下は、それらを差し引いた需給バランス(供給-消費)と、パラジウム価格の推移を示したものです。

図:パラジウム価格(年平均)と需給バランス(供給-消費)の推移

※2018年の需給バランスはトムソンロイターGMS社による見通し

出所:CMEおよびトムソンロイター・GFMSのデータをもとに筆者作成

パラジウムをはじめとしたコモディティ銘柄は、需要と供給、投機、その他外部環境(景気動向、株価・通貨・金利などの動き、要人の発言や各種経済指標のデータ公表・目立った出来事によって醸成された思惑など)によって価格が形成されていると言えます。

どの材料が強く材料視されるかはその時によって異なります。例えば、プラチナであれば目立った出来事(フォルクスワーゲン問題)によって醸成された将来の消費減少懸念(あくまで懸念。統計上、問題が発覚した2015年から2017年までは自動車排ガス浄化装置向けの同消費は減少していない)、原油であれば需給バランス、金であれば米国の金融政策などです。

その中で、バブルやskyrocketと例えられたこの10年間のパラジウムの高騰劇については、“需給バランス”が最も説明力が高いと考えられます。

消費面は、中国の自動車排ガス浄化装置向け消費がリーマン・ショック後増加傾向にあり、特に近年、排ガス規制が強化されたことにより、自動車1台あたりのパラジウム消費量が増加していると見られます。仮に同国の自動車生産台数の伸びが鈍化したとしても、パラジウムの消費量が大きく減少しない可能性があります。

また先ほど述べた通り、供給面は、鉱山生産は10年以上横ばいで推移しています。あくまでも副産物であるパラジウムは、常にニッケルやプラチナなどの主産物の需給動向に影響を受けるため単体で生産を増やしにくく、ニッケルやプラチナの需要が急増しない限り、パラジウムの鉱山生産量が急激に増加することは考えにくいと思います。

上昇・下落、さまざまな要因を抱えながら、今後もパラジウム価格は推移していきますが、全体的に長期的には、伸びが鈍化する可能性はあるものの消費の増加傾向は続き、供給は限られた範囲で行われ続けるとの考え方から、需給バランスは供給不足の状況が続くと考えられます。

需給バランスの動向が価格に強く影響しているとすれば、需給バランスが供給過剰(供給過多・モノ余りの状態)にならなければ価格が大きく下落することは考えにくいと思います。 2019年3月下旬、バブル崩壊を思わせる価格下落がありましたが、目先は反発、徐々に上値を伸ばす展開になると筆者は考えています。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。