執筆:窪田真之

今日のポイント

●イエレンFRB(連邦準備制度理事会)議長が打ち出す金融政策によって9月は相場が荒れる可能性がある。金融引き締めに打ち止め感が出ると「円高」、引き締め継続なら「円安」が見込まれる。

●トランプ大統領の弾劾・罷免を目指す動きが強まると、金融市場に不安が広がる。可能性は低いが、あっさり罷免になりペンス副大統領が昇格すれば、安心感が広がる。

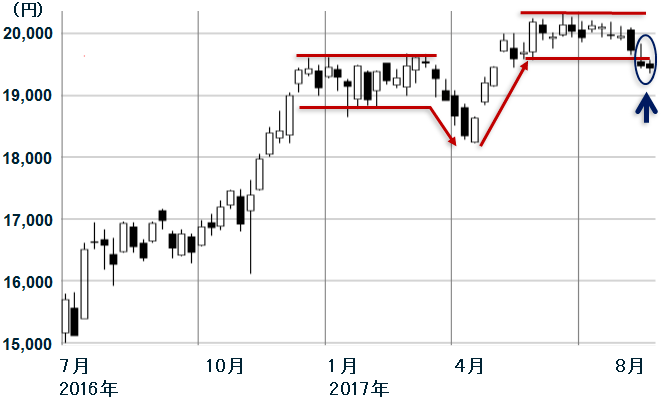

円高リスクを警戒、日経平均は続落

先週、こう着レンジ(相場の値動きの上下の幅)を下へ抜けた日経平均ですが、今週に入ってからも、上値の重い展開が続いています。

日経平均週足:2016年7月4日―2017年8月23日

最も大きな影響を与えたのが、円高です。今週は、一時1ドル108.63円まで円高が進んでいます。今後どこまで円高が進むか、現時点では、見極めがつきません。

鍵を握るのが、米国の金融政策です。9月19-20日のFOMC(米連邦公開市場委員会)の金融政策決定会合で、イエレン議長がどのような政策を発表するかに注目が集まっています。

イエレン議長のアクション次第で、9月は株・為替が荒れる可能性も

9月19-20日のFOMCで、イエレン議長が打ち出すのは、ハト派政策(金融引き締めに消極的)でしょうか?あるいは、タカ派政策(金融引き締めに積極的)でしょうか?

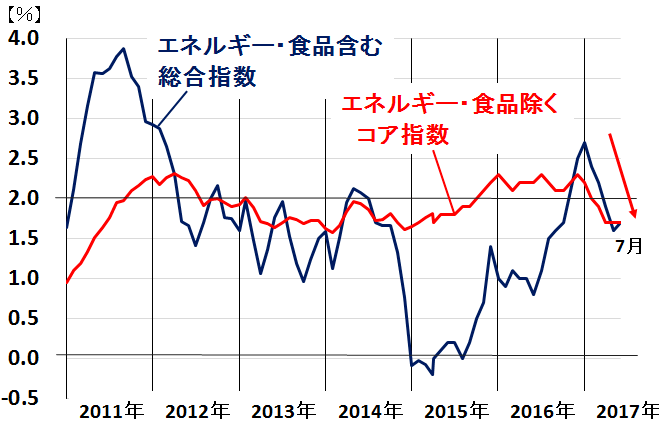

金融市場では今、ハト派メッセージが出ることを織り込んで動いています。イエレン議長が「インフレ率が伸び悩んでいるので今後の利上げペースは遅くなる」と示唆しているからです。実際、米インフレ率は、ターゲットの2%を下回っています。

米CPI(消費者物価指数:総合指数とコア指数)の前年比変化率:2011年1月―2017年7月

昨年12月、今年3月、6月と、FRBは利上げを続けてきました。9月は利上げを見送る公算大ですが、12月はどうでしょうか?イエレン議長が「今後の利上げのペースは鈍くなる」と示唆してから、金融市場では、12月も利上げはないとの見方が広がっています。金融市場に織り込まれている、12月の利上げ確率は35%程度と低くなっています。

ただし、イエレン議長は、「早期にFRBの保有資産(米国債)縮小に着手する必要がある」とも示唆しています。速いペースで資産縮小を行うことを発表すると、米国債が売られ、ドル長期金利が上昇する可能性もあります。

米国株は、これまで過剰流動性相場が続くことを前提に上昇してきました。具体的には、9月も12月も利上げがなく、FRBの保有資産縮小も進まないとタカをくくって、上昇しました。

金融市場のコンセンサスでは、9月のFOMCで金融政策に変更はなく、米国の金融引き締めに打ち止め感が出ることになります。

もし、金融市場の織り込みとは異なる内容の金融政策が発表されると、市場に与えるインパクトが大きく、さらにイエレン議長が、市場の想定と異なるタカ派政策を発表すると、米国株はショック安になるリスクもあります。

米国の金融政策は、為替にも影響を与えます。9月のFOMCでは金融政策に変更がなく、金融引き締めに打ち止め感が出ると、さらなる円高が進むリスクが高まります。

一方、利上げはなくても、FRBの保有資産(米国債)縮小を進めることが発表され、さらに12月に向けてさらなる利上げが必要になると示唆があれば、円安が進みます。

今週の注目は、25日(金)に、米ジャクソンホールで行われるシンポジウムで、イエレン議長が講演することです。そこで、金融政策についてどのような示唆が出るかが、注目されています。講演内容によっては、為替・金利が動く可能性もあります。

ただし、イエレン講演が学術的な内容のみに終始し、金融政策についての示唆が何も出ない可能性もあります。

トランプ大統領も、9月相場が荒れる原因になり得る

トランプ政権が、末期症状を呈してきたことも、金融市場のかく乱要因となってきました。議会は上下院とも共和党が支配していますから、共和党のトランプ大統領は、本来、強いリーダーシップを発揮できるはずでした。ところが、ロシアゲート疑惑、白人至上主義ととられかねない発言などで、支持率が急低下し、共和党内からトランプ離れを目指す動きが出ています。大統領を支持しようとしてきた、米国の産業界も、今は大統領から距離を置く姿勢に転じています。

また、トランプ大統領がこれまでに打ち出してきた政策に一貫性がないことも問題です。当初、低所得者の味方を装っていたのに、予算教書などで、低所得者を切り捨てて、大企業を優遇する冷徹な資本主義政策を発表しています。そろそろトランプ大統領を熱狂的に支持してきた低所得者層からも、失望の声が出てくる可能性があります。

さらに9月には、トランプ大統領に1つの試練が待ち受けています。9月中に、米国債の発行上限の引き上げを議会に承認してもらわないと、米国債の償還資金が10月以降、足りなくなる可能性があるからです。

オバマ前大統領は、民主党の大統領だったので、共和党が支配する議会で、米国債の発行上限が簡単には認めてもらえず、苦労しました。トランプ大統領は、共和党の大統領なので、本来ならば、簡単に発行上限の引き上げが認められはずでした。ところが、今の共和党には、トランプ政権の打ち出す予算教書に反対の議員も多く、発行上限の引き上げが簡単には認められない可能性があります。

9月中に、これが認められる公算がたたないと、米国債の信用不安につながり、金融市場に混乱を与える可能性もあります。

最後にもう1つ、重大な問題は、トランプ大統領に対して、「大統領の資質なし」として、弾劾・罷免を目指す動きが出始めていることです。弾劾は、議会(下院)から発議しなければならないので、共和党が支配する議会で弾劾が決まるはずがないと考えられてきました。ところが、必ずしもそうとは言い切れない情勢となってきました。

9月以降に考えられるトランプ・イベントとして、最悪・最善ケースを考えると、以下が考えられます。

◆最悪ケース

9月に米国債発行上限引き上げが議会でなかなか決まらず、市場に不安を与える。

議会の支持を失ったトランプ大統領は、政策実行力を失う。政治混迷が米国株に悪影響を与える。

ところが、大統領弾劾・罷免が決まることはなく、米政治の混迷が長期化する。

◆最善ケース

予想以上に早く、トランプ大統領が弾劾・罷免に追い込まれる。

ペンス副大統領が大統領に昇格する。大統領と議会の関係が改善し、強い共和党大統領が復活する。米国株は、強い共和党政権の復活を好感して大きく上昇する。

実際にどうなるか、現時点で予想するのは困難です。今後の成り行きを見守る必要があります。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。