中国株ADR市場が注目されている

中国株ADRとは、米国のNYSE(ニューヨーク証券取引所)やNASDAQ(ナスダック)に上場されている中国株の米国預託証券(American Depositary Receipt)を指します。

ADRはドル建てで取引されています。その狙いは米国の投資家が投資しやすいように為替レート計算の手間を省くところにあります。

変貌を遂げる中国株ADR市場

かつて中国株ADRはペトロチャイナ(ティッカーシンボル:PTR)のような中国を代表するブルーチップ企業が多かったのですが、近年ではネット企業やハイテク企業の上場が相次いでいます。

その理由は、中国の創業者が上場に際し、経営権を奪われるリスクを避ける必要から、中国市場よりも上場基準の柔軟性が高い米国市場を選ぶためです。

このため、中国株ADRは若い企業の上場先として選好される傾向があります。実際、テンセント(コード:700)など香港に上場されている一部のネット企業を除くと、ほとんどのネット企業は米国に上場されているのです。

中国のミレニアル層の間で中国株ADRが人気

中国の若者の間では米国留学が流行っています。彼らは米国の大学で学んだあと、米シリコンバレーや中国本土の企業に就職するわけですが、高学歴な人ほどIT企業などの成長産業に就職することが多いです。

そのようにしてグローバルに活躍している中国の若い裕福層が、いま投資に目を向け始めています。彼らは自分自身がIT企業に勤めている関係で、投資をする際にもオールド・エコノミーではなく、ネット企業などを選好します。

このようなことを背景に中国株ADRの出来高上位銘柄は、比較的最近にIPO(株式の新規公開)された急成長企業によって占められています。

過去の中国株ADRブームとの違い

過去にも中国株ADRのブームはあったのですが、この時のブームは主にリバース・リスティングと呼ばれる「裏口上場」が主だったのに対し、今回はちゃんとした投資銀行を立て、売出目論見書によりIPOする企業が人気となっている点が異なります。

その場合、SEC(米国証券取引委員会)が上場審査を行いますし、引受主幹事が「デュー・デリジェンス」と呼ばれるチェックを行います。つまりいい加減な会社はIPOできないということです。

このような違いがあるため、今回のブームは前回よりもずっとしっかりした会社がトレーディングの対象となっています。

中国の個人投資家はオンライン・トレーディングが好き

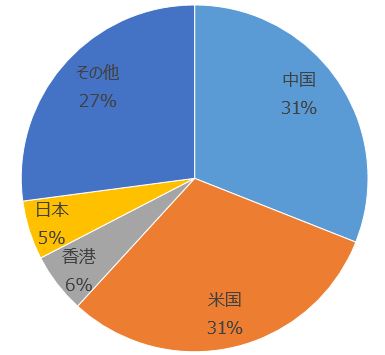

もともと中国の個人投資家は、活発にオンライン・トレーディングすることで知られていました。下は戦略コンサルタント、オリバー・ワイマン社の試算です。

オンライン・トレーディング出来高(%、2018年、オリバー・ワイマン)

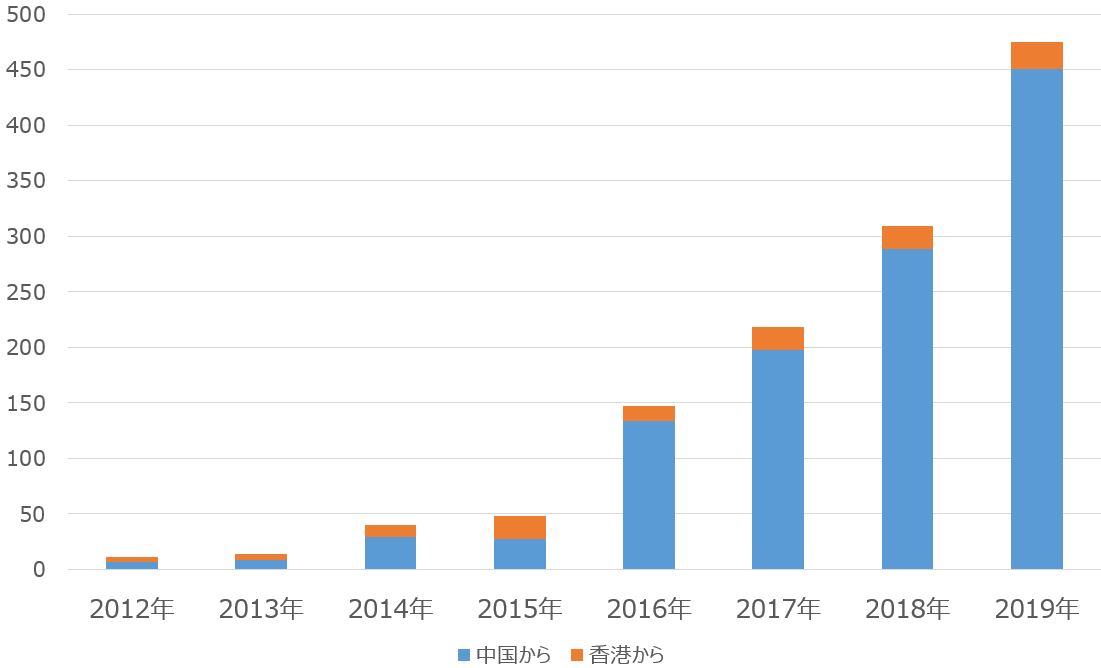

これまで中国の個人投資家はもっぱら中国本土市場でトレードしてきました。しかし冒頭に述べたような若くてグローバルに活躍している世代がどんどん台頭してきているので、トレーディングの舞台が米国にも広がっているのです。

中国人投資家の米国株オンライン・トレーディング(百万ドル、オリバー・ワイマン)

彼らが好んでトレードするのはJDドットコム(ティッカーシンボル:JD)、ニオ(ティッカーシンボル:NIO)、ピンドュオデュオ(ティッカーシンボル:PDD)、アイチーイー(ティッカーシンボル:IQ)、アリババ(ティッカーシンボル:BABA)、フヤ(ティッカーシンボル:HUYA)、モモ(ティッカーシンボル:MOMO)、テンセント・ミュージック(ティッカーシンボル:TME)などです。

そこで、これらの銘柄の中から5銘柄を選び、解説します。

ピンデュオデュオ

ピンデュオデュオはスマホ、SNS(ソーシャル・ネットワーキング・サービス)に最適化された「第2世代」のネット通販企業です。

アリババなどの先行企業との相違点は、アリババのTモールが基本、プロダクト・サーチの機能を中心として構成されているのに対し、ピンデュオデュオはユーザーの輪から上がってくる満足、推奨、話題性といったものを切り口にし、いま売れている優れもの商品を紹介するという点です。

このため、ピンデュオデュオのユーザーは、アリババのユーザーよりもエンゲージメントが高いのです。具体的には閲覧回数が多く、購入回数も多いです。

アリババがマーケットプレースに出展される商品の品質やニセモノといったものにあまり頓着しなかったのに対し、ピンデュオデュオは品質に目を光らし、模造品を排除し、良質な製品をたくさん製造し、すぐに配送できるよう、業者に対していろいろと指導します。これによりユーザー・エクスペリエンスを向上させているわけです。

その結果、良い商品がすぐに見つかる、コスパが良い、購入した商品にハズレがないなどの満足を提供しています。

中国の地方都市ではネット通販がいまだ十分に行き渡っておらず、地方都市で求められている商品はピンドゥドゥが提案するような商品が多い状況です。

ピンデュオデュオの第4四半期決算はEPS(1株当たり利益)が予想▲21セントに対し▲24セント、売上高が予想53.1億人民元に対し56.5億人民元(8.2億ドル)、売上高成長率は前年同期比+379.4%でした。

売上高の伸びは素晴らしいのですが、利益が予想より悪かったことを投資家は嫌気しています。

売上高の内訳はオンライン・マーケティング・サービスが+470%の50.6億人民元(7.36億ドル)、トランザクション・サービスが+103%の5.92億人民元(8,600万ドル)でした。

GMV(取扱高)は+234%の4,716億人民元(686億ドル)、月次アクティブユーザー数は+93%の2.73億人。アクティブバイヤー当たり消費額は1,127人民元(164ドル)、前年同期比+95%でした。

営業費用は+281%の14.2億人民元(2.07億ドル)、クラウド・サービス、コールセンター、マーチャント・サポート費用が増加しました。営業キャッシュフローは57.3億人民元(8.34億ドル)、バランスシート上のキャッシュは305億人民元(44億ドル)でした。

テンセント・ミュージック

テンセント・ミュージックは、ミュージック・ストリーミング、ならびにカラオケを軸にした企業です。

同社は先週IPO後初の決算を発表しました。第4四半期決算はEPSが予想RMB(人民元)0.56に対しRMB0.57、売上高が予想52.4億人民元に対し54億人民元(7.85億ドル)、売上高成長率は前年同期比+50.5%でした。

オンラインミュージック・モバイル月次アクティブユーザーは+6.8%の6.44億人、ソーシャル・エンターティメント月次アクティブユーザーは+9.1%の2.28億人でした。

オンラインミュージック課金ユーザーは+39.2%の2,700万人、ソーシャル・エンターティメント課金ユーザーは+22.9%の1,020万人でした。

オンラインミュージック月次ARPPU(1人あたりの平均課金額)は▲1.1%の8.6RMB、ソーシャル・エンターティメント月次ARPPUは+24.3%の126.7RMBでした。

オンラインミュージック売上高は+45.0%の15.2億人民元(2.21億ドル)でした。サブスクリプションの増加、サード・パーティー・プラットフォームに対するサブライセンシングの増加、デジタル・ミュージック販売などが増収の理由です。

サブスクリプション売上高は6.95億人民元、前年同期は5.05億人民元でした。

ソーシャル・エンターティメント・サービス売上高は+52.8%の38.8億人民元でした。オンライン・カラオケとライブストリーミングが好調でした。

粗利益は+31.7%の18.4億人民元、営業キャッシュフローは19.3億人民元(2.81億ドル)でした。

テンセント・ミュージックは来期、今年通年のガイダンスを提示しない方針を打ち出しました。これは長期的視点に立った経営を行うためです。

2019年にはコンテンツ、テクノロジーに対する先行投資を増やすため、これによりマージンは短期的に圧迫を受けます。

先行投資の具体的な中身としてはレーベル・パートナーシップの拡大、アニメ、EDM(エレクトロニック・ダンス・ミュージック)、R&B、ヒップホップなどのコンテンツの拡充を目指します。ニッチ・ジャンルへの需要があるのでロングテールのインディー・アーチストの育成に力を入れます。

さらに動画によるバラエティー・ショーやミュージック・カウントダウン・ショーに注力します。

ソーシャル・エンターティメント部門ではカラオケのマルチ・マイク・シンギング・ルームを開始しました。ライブ・イベントはソーシャル・エンターティメント部門に分類されますが今後も増やしてゆく考えです。

ニオ

ニオは中国で初めてオリジナルのEV(電気自動車)を出した会社です。

過去3年に立て続けに「フォーミュラE」「EP9」「ES8」「ES6」「ET7」を発表してきました。

同社は実際の生産をアウトソースしています。その関係で従業員は7,000人と少ないです。

現在の主力はSUV(スポーツ用多目的車)の「ES8」です。これは同社初の量産車です。「ES8」は居住性の良さを誇っています。またNOMIスマート・スピーカーを搭載しており、これは消費者にたいへん好評です。

中国政府は国策としてEVを奨励しています。その理由は中国の都市部の大気汚染問題への取組みの一環としてEVが切り札になると考えているからです。

中国政府はメーカー各社に対し「生産するクルマの1割はEVにすること」という通達を出しています。また新規のガソリン・エンジン車の工場の建設は認めない方針です。

ガソリン・エンジン車を所有する認可(ライセンス・プレート)は「くじ引き」になっており、これは当たる場合もあるし、外れる場合もあります。言い換えれば消費者が確実にクルマを所有したいと思えばEVを買うほうが早いのです。

中国の自動車市場は(1) エントリー、(2)ミッドレンジ、(3)プレミアムの3つのカテゴリーに分類されます。

向こう5年でエントリー市場は年率+3.9%で、ミッドレンジ市場は年率+4.5%で、プレミアム市場は年率+12.4%で成長すると予想されています。つまりプレミアム市場が最も急成長するのです。

ニオはプレミアム市場に属し、価格帯で言えば6万から8万ドルの価格設定です。ちなみにテスラは高い輸入関税を課せられるので12万ドルくらいします。ほとんどの消費者には手が届きません。

ニオの第4四半期決算はEPS予想▲32セントに対し▲47セント、売上高は34.4億人民元(5億ドル)でした。売上高成長率は前年同期比+133.8%。これは予想に反し、かなり悪い決算でした。

ES8生産台数は8,069台、第3四半期は4,206台、納車台数は7,980台でした。第3四半期は3,268台でした。

第1四半期売上高は13.9億人民元(2.02億ドル)~15.16億人民元(2.21億ドル)を見込んでいます。これは第4四半期と比べると▲59.5%から▲55.9%です。

1月のES8の納車は1805台、2月のES8の納車は811台でした。つまり納車のペースがすごく落ち込んでいるのです。

その理由は2018年第4四半期中、新年からの補助金引き下げを見越した駆け込み需要があったからです。

これに加えて例年春節前に見られる自動車販売のスローダウン、さらに中国経済、とりわけ自動車業界全体に減速が見られていることなどが影響しています。

2019年のEV補助金に関しては未だ不透明な部分が残っており、それが足下のEV販売の足を引っ張っています。

アイチーイー

アイチーイー(ティッカーシンボル:IQ)は「中国のネットフリックス」というあだ名が付けられたストリーミング・サービス(会員制インターネット・ビデオ)の会社です。同社の親会社はバイドゥ(ティッカーシンボル:BIDU)です。

同社はストリーミング・サービスでは中国最大で、競争相手はテンセントとアリババです。市場調査会社アイリサーチによると中国のストリーミング・サービス市場は2016年から2022年にかけての成長率は年率+34.9%が見込まれています。

全インターネット・ユーザーに占めるストリーミング・メンバーシップ加入者数は2012年には1.2%に過ぎませんでしたが、2016年には13.2%にまで上昇してきています。

なお米国のネットフリックスの加入者数は全インターネット・ユーザーの28.1%を占めています。またネットフリックスの年間ユーザー単価は110.5ドルでした。

米国のネットフリックスの場合、売上高はもっぱらサブスクリプション・フィー(会費)であり、広告は重要ではありませんが、中国ではサブスクリプション・フィーに加えて広告も重要な売上高の柱となっています。

インターネット・ビデオ広告市場は2016年から2022年にかけての成長率は年率+25.2%が見込まれています。2016年の時点でインターネット・ビデオ広告市場は広告全体の5.0%で、テレビ広告は16.2%でした。2022年には両者の立場は逆転し、インターネット・ビデオ広告は広告全体の9.6%に達する一方、テレビのシェアは7.1%に下がると予想されています。

米国の場合、多大な製作費を注ぎ込んだオリジナル・ドラマ・シリーズが新規の加入者を獲得するにあたって大変重要な役割を果たします。

中国の場合、ストリーミング市場は端緒に就いたばかりですが、米国同様、丹念に作り込まれたオリジナル・ドラマが加入者獲得の切り札になりつつあります。

アイチーイーのオリジナル・コンテンツはドラマ、バラエティー・ショー、リアリティー・ショーなどになりますが重要度ではドラマが果たす役割が最も大きいです。

同社の放映している全プログラムのうちオリジナル・コンテンツ比率は1割程度です。しかし経営戦略上の重要度という点ではオリジナル・コンテンツは極めて重要です。なぜなら映画・メディア企業が作った外部コンテンツをライセンス導入する場合は、ストリーミング各社平等にそれを取得するチャンスがあるため、落札競争がエスカレートしやすく、長期的に見るとそれは差別化にはならないからです。

またライセンス・フィーを払って買ってきたコンテンツは、二次利用が厳しく制限されており、マネタイゼーションの機会が限られています。

これに比べるとオリジナル・コンテンツは(1) まず会員限定でストリーミングする、(2) 非会員の一般視聴者にも無料でストリーミングすることでドラマの魅力をアピールする、(3) そうやって一般視聴者を惹きつけたところで、もう一度会員限定とし、一般視聴者の入会を促す、などの使い方ができるほか、長尺ドラマをショート・エピソードに編集し直し、広告を挿入することもできます。

さらにドラマの製作の段階からプロダクト・プレースメント(広告主がプッシュしたい商品を、ドラマの中で小道具として使うこと)などによりマネタイゼーションすることも可能です。

このようなことからアイチーイーは今後コンテンツ費用の3分の1をオリジナル・コンテンツに投入する考えです。これは先行投資額の25%に相当します。現在は準備の関係でオリジナル・ドラマへの支出は予定を下回っていますが、向こう2年くらいの間にそのような高水準の投資額に持って行きたい考えです。

別の言い方をすれば売上高成長率よりも、コンテンツ費用の成長率の方が高くても構わないと同社では考えています。その理由は、ひとたび同社のストリーミング会員になれば、その顧客はずっと同社の顧客として安定収入が見込めるからです。このようなライフタイム・バリュー(顧客の生涯価値)を勘案した場合、目先は赤字続きでも高品質のコンテンツに投資することを通じてマーケットシェアを獲得する方がより重要な戦略というわけです。

アイチーイーの第4四半期決算はEPSが予想▲RMB4.79に対し▲RMB4.83、売上高予想66.6億RMBに対し70億RMB、売上高成長率前年同期比+45.3%でした。

サブスクライバー総数は8,740万人でした。ちなみに去年同期は5,080万人でした。メンバーシップ・サービス売上高は32億RMB(=4.66億ドル)、前年同期比+76%でした。

広告売上高は22億RMB、(=3.2億ドル)、前年同期比+9%でした。

第1四半期売上高は予想68.4億RMBに対し、新ガイダンス68億~71億RMBが提示されました。

フヤ

フヤは中国のゲーム・ライブストリーミング企業です。ゲームプレイの実況、eスポーツ・トーナメントの主催、eスポーツ・ゲームショーの企画などを行っています。類似する企業としてはアマゾン傘下のTwitchを挙げることができます。

調査会社フロスト&サリバンによると中国はこんにちすでに世界最大のゲーム市場です。

2017年のゲーマー数は6.46億人で、これは2022年までに9.17億人に達すると見込まれます。

中国のゲーム市場の総売上高は2017年の時点で322億ドルでした。また2015年から2017年の3年間の年間平均成長率は17.5%でした。

2015年から2017年にかけての年間平均成長率はモバイル・ゲームが28.9%、PCゲームが12.9%、コンソル・ゲームは14.2%でした。2017年から2022年にかけての予想年間平均成長率はモバイル・ゲームが21.9%、PCゲームが8.5%、コンソル・ゲームが8.7%です。

2022年の時点での中国のゲーム市場の総売上高は602億ドルになると予想されています。

次にeスポーツですが、まずeスポーツとはマルチプレーヤー・ビデオゲームで参加者が勝敗を競うことと定義します。こんにち中国には2.29億人のeスポーツ参加者がいます。

つまり、中国のゲーム人口のうち35%がeスポーツに参加しているということです。2015年から2017年にかけての年間平均成長率は24.6%でした。フロスト&サリバンはeスポーツ人口は2022年にかけて5.37億人に増えると見込んでいます。

次にeスポーツの市場規模ですが、2017年の時点で116億ドルでした。また2015年から2017年の3年間の年間平均成長率は40.6%でした。2018年から2022年にかけての予想年間平均成長率は23.0%と見込まれており、2022年の時点での市場規模は326億ドルになると予想されています。

ライブストリーミング市場は2017年の時点で2.79億人の月次MAU(アクティブ・ユーザー)を持っています。2022年までにこれは年間平均成長率13.1%で成長し5.18億人に達すると予想されています。2017年のライブストリーミング売上高は55億ドルでした。これは2022年までに年間平均成長率24.6%で成長し、165億ドルに達すると予想されます。ライブストリーミング市場はゲーム・ライブストリーミングとそれ以外のライブストリーミングに分類できます。

フヤの売上高は主にライブストリーミング中に販売されるバーチャル・アイテムから上がっています。加えて広告収入もあります。

同社はライブストリーミングのブロードキャスターとの関係を重視しています。誰でもがフヤのプラットフォーム上でブロードキャスターとして登録することができ、ライブストリーミングを始めることができます。2017年末の時点で61万人がブロードキャスターになりました。

ブロードキャスターはライブストリーミング中に販売したバーチャル・アイテムの収入をフヤと折半します。バーチャル・アイテムは視聴者がブロードキャスターに「寄付」する場合もありますし、時間限定でバーチャル・アイテム購入者を「高貴なメンバー」として特別扱いする場合もあります。

フヤの親会社はYYで、発行済み株式数の44.5%(投票権の54.9%)を支配しています。

フヤの第4四半期決算はEPS予想RMB0.54に対しRMB0.76、売上高は予想14.2億人民元に対し15億人民元、売上高成長率は前年同期比+103.1%でした。

モバイル月次アクティブユーザーは+30.7%の5,070万人でした。

第1四半期売上高は予想14.6億人民元に対し新ガイダンス15.1億~15.5億人民元が提示されました。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。