毎週金曜日夕方掲載

本レポートに掲載した銘柄

HEROZ(4382)、ALBERT(3906)、PKSHA Technology(3993)

1.拡大する日本のAI(人工知能)市場

今回の特集は、AI(人工知能)です。日本のAI市場の可能性を探り、上場しているAI開発会社3社を分析します。

AIは、大量の情報をディープラーニング(深層学習)によって自ら学び、自ら考える機械です。AIには、既存業務の合理化のためのAI(AIを使ったメール・音声自動応答システム、工作機械、産業機械の自動化、自動設計など)と、全く新しい業務のためのAI(自動運転、意思決定・経営支援システムなど)の二つの種類があります。前者のうち、メール・音声自動応答システムは既に通信会社などで実用化されています。今後は、工作機械の自動化や設計の自動化が大きなターゲットになると思われます。

後者の代表例は自動運転です。これについては、グーグルの親会社であるアルファベット傘下の自動運転開発会社ウェイモが昨年12月からアメリカでレベル4(地域限定の完全自動運転)の事業をスタートさせました。また、意思決定支援システム、経営支援システムとしては、IBMの「Watson(ワトソン)」が有名であり、既に実用段階に入っています。

このように、前者、後者ともにAIは急速な技術革新の中にあり、実用化が進んでいます。

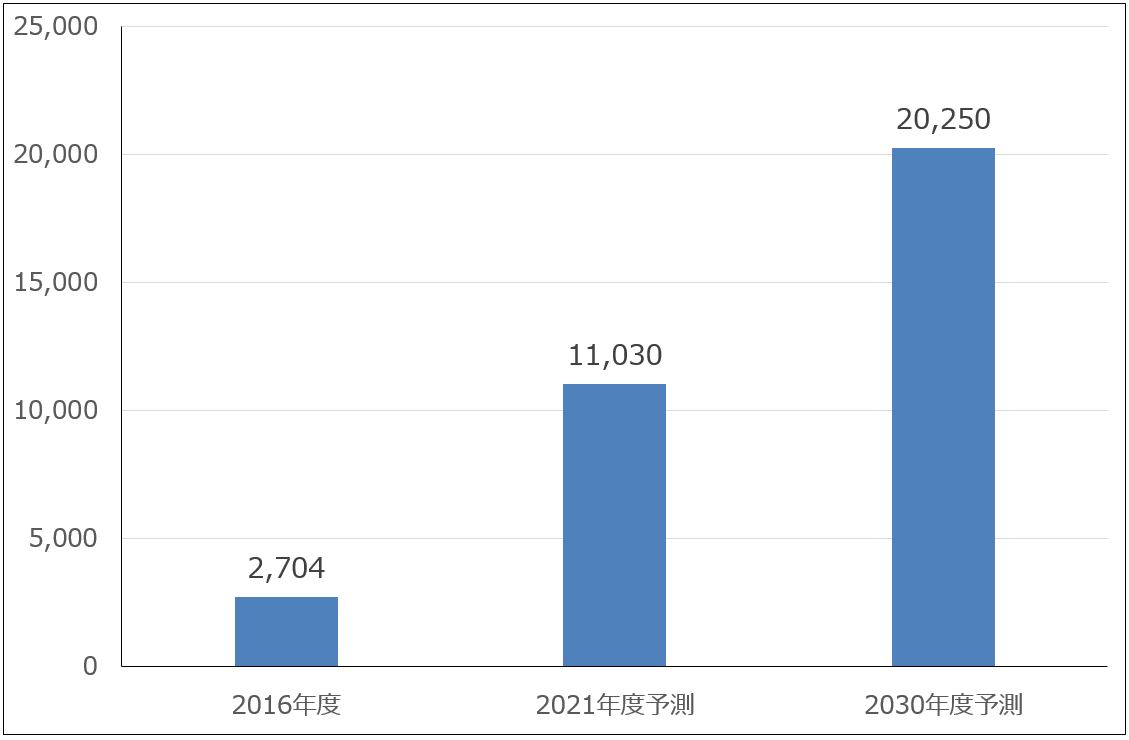

この中で、日本のAI市場も拡大する見通しです。富士キメラ総研によれば、2016年度に2,704億円だった日本のAIビジネス市場(サービス、アプリケーション、プラットフォームの合計)は、2021年度に1兆1,030億円、2030年度に2兆250億円に拡大する見通しです(2016年度から2021年度まで年率32%成長)。

グラフ1 AIビジネスの国内市場

出所:富士キメラ総研2018年1月12日付けプレスリリースより楽天証券作成

2.ごく少数のAI開発会社が我々の未来を形作るかもしれない

AIは、企業や官公庁の情報システムに組み込まれることによって、その情報システムの性能を決することになります。家電製品、スマートフォンなど各種電子機器に組み込まれることで、それらの製品の性能を決することにもなります。また、将来はAIによる経営支援システム、意思決定支援システムの性能が企業の能力を決めることになることも予想されます。要するに、AIの性能が様々な製品、サービスと企業や社会の能力を決める時代が到来しようとしているのです。

一方で、日本のAIの開発会社で、一からAIのアルゴリズム(問題解決のための方法、手順のことで、プログラミングを作成する基礎となるもの)を開発できるのは、上場企業ではPKSHA Technology、ALBERT、HEROZ、NTTなど、未上場企業ではプリファードネットワークス、ABEJA(アベジャ)など、10社に満たないと言われています。AI開発を行っていると言っている会社は少なからずあるのですが、多くは無料で公開されているAIのライブラリー(オープンソース)を使い改良して自社AIを作っているケースが多いのです。

AI開発を志す修士号、博士号を取得した学生も、一からアルゴリズム開発を行うことができるこれらの有力会社に集まってくるため、ごく少数の会社がAI開発の有力会社である状況は今後も続くと思われます。

AIで起きている技術革新は、他の技術革新とも相互に影響しあうと予想されます。今後5年間の技術進歩を考えると、半導体の分野では現在の7ナノ半導体が2020年には5ナノ半導体へ進歩し、その2年後の2022年には3ナノ半導体へ進むと予想されます。複雑なAIのアルゴリズムを駆動する超高性能半導体が登場するのです。

また、世の中で発生する大量の情報をAIが受け取り、あるいはAIから大量の情報を送信できるように、5G(第5世代移動通信)の普及が2019年から(本格的には2020年から)始まります。

このように、AIの技術進歩は半導体と5Gの技術進歩とシンクロすると予想されます。

この分野への投資を考えたいと思います。ここでは、HEROZ、ALBERT、PKSHA Technologyを取り上げます。

HEROZ

1.将棋AIを建設、金融、エンタテインメントに展開中

HEROZ(ヒーローズ)は、自社製AIを組み込んだ将棋ソフト「ポナンザ」で有名な会社です。ポナンザは2013年に将棋ソフトとして初めてプロ棋士に勝利するなど高い能力を示してきました。2012年に配信開始したスマホゲーム「将棋ウォーズ」(現在約500万ダウンロード)では、有料会員に対してポナンザによる解析や対戦等のサービスを提供しています。

現在は、将棋AIで培ったAI技術でディープラーニング等の機械学習システム「HEROZ Kishin」を構築し、これを将棋AIだけでなく、建設AI、金融AI、エンタテインメントAIへ展開しています。AIのアルゴリズム開発に特化し、アルゴリズム開発に必要なビッグデータ分析は顧客側で行っています。

建設AIでは、竹中工務店と2017年11月に資本業務提携し、建築構造設計支援用AIの開発に取り組んでいます。構造設計の約70%を自動化することができるAIをHEROZと竹中工務店と共同で開発中です。建築構造設計の市場規模は年間約2.5兆円なので、これが実用化されると建築業界に対するインパクトは大きなものになると思われます。

建築構造設計の第1弾のプロダクトは構造設計のチェック用AIで、既に竹中工務店で実際に使われており、来期から料金を受取ることになりそうです。

実際の建築構造設計支援用AIの完成には、今後数年かかる見込みです。どの程度の売上高になるか今のところ不明ですが、楽天証券の予想では、設計用のパソコン1席当たりの月額チャージを想定すると、少なくとも年間数億円以上の売上寄与が遅くとも2022年4月期から期待できると思われます。

2.金融向け、エンタテインメント向けAIも有望

金融向けでは、SMBC日興証券向けに個人顧客向け株価予測(短期予測)システムを2019年前半に導入する計画です。また、2018年1月からマネックス証券のFXトレード支援システム「トレードカルテFX」にHEROZ製AIが搭載されており、月額の継続フィーが入金しています。

エンタテインメント向けでは、バンダイナムコホールディングス傘下のバンダイが2019年夏に発売する予定のデジタルカードゲーム「AIカードダス」の第1弾となる「ゼノンザード」にHEROZ Kishinが活用されることになりました。初期設定フィーのほか、売上高に応じた継続フィーが入金すると予想されます。また会社名は不明ですが、あるゲーム会社が今年中に発売するゲームソフトにHEROZ製AIが搭載される予定です。ゲームソフトの販売本数に応じたフィーが期待できます。

この他にも、未公表のプロジェクトが複数ある模様です。

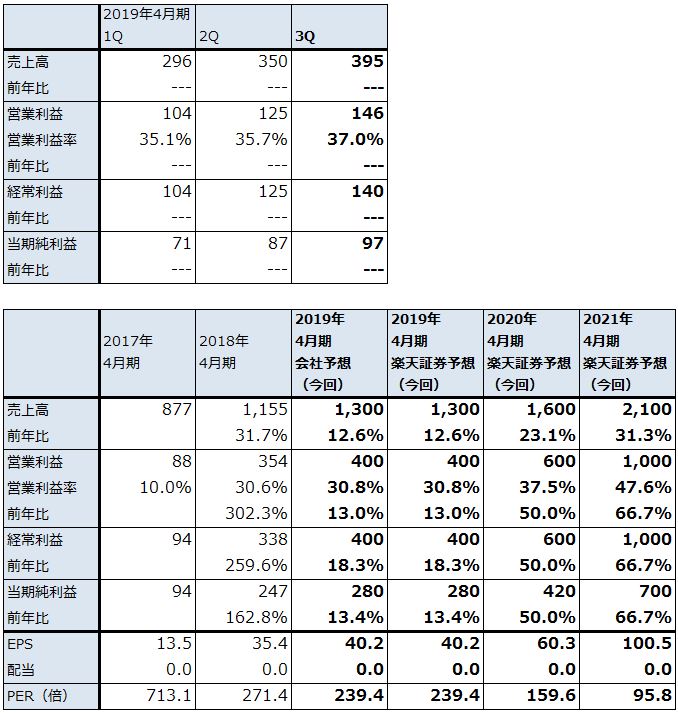

3.2019年4月期通期は会社予想通りか。来期以降は高率の利益成長が期待できよう。

2019年4月期3Q(2018年11月~2019年1月)は、売上高3億9,500万円(前年同期は四半期決算を行っていない)、営業利益1億4,600万円となりました。今2Qに比べ小幅増収増益になりました。また、2019年4月期1-3Q累計では、売上高10億4,100万円(前年比19.4%増)、営業利益3億7,500万円(同22.9%増)となりました。

今4Qは広告宣伝などの先行投資を行うため、利益水準は低下する見通しですが、通期では売上高13億円(前年比12.6%増)、営業利益4億円(同13.0%増)と、順調な業績が期待できそうです。

また来期は、現在売上高の約40%を占めるB2B関連事業(建設、金融、エンタテインメント企業向けAI開発等)について50%程度の増収が期待できます。売上高の約60%を占める「将棋ウォーズ」等の個人向けゲーム事業はほぼ横ばいと予想されます。既に、前期(2018年4月期)からHEROZの業績の牽引役はB2B事業になっている模様です。

楽天証券では来期2020年4月期業績を、売上高16億円(前年比23.1%増)、営業利益6億円(同50.0%増)、2021年4月期を売上高21億円(同31.3%増)、営業利益10億円(同66.7%増)と予想します。建築構造設計支援用AIの出荷開始は2022年4月期と想定していますが、建設、金融、エンタテインメントの各種プロジェクトの進捗に伴って初期設定フィーと継続フィーが入金するため、B2B事業で年率60%以上、全社で年率20~30%以上の増収が期待できると予想されます。営業利益も増益に伴い成長すると予想されます。

今後6~12カ月間の目標株価を15,000円とします。2021年4月期楽天証券予想EPS(1株当たり利益)100.5円に、想定PEG2.0~2.5倍、2021年4月期楽天証券予想営業増益率66.7%増から算出した想定PER(株価収益率)約150倍を当てはめました。建築構造設計支援用AIの将来性に鑑み、来々期の2021年4月期予想業績より目標株価を算出しました。前回の8,500円から引き上げます。中長期での投資妙味を感じます。

注:PEG(ペッグ)は成長企業に対して使う投資指標。PEG=PER÷増益率(ここでは営業増益率)と計算する。通常はPEG=1倍が基準になるが、高成長企業のPEGは2~3倍以上へ高くなる傾向がある。

表1 HEROZの業績

発行済み株数 6,968千株

時価総額 67,032百万円(2019/3/20)

単位:百万円、円

出所:会社資料より楽天証券作成

注:発行済み株数は自己株式を除いたもの

ALBERT

1.ビッグデータ分析、アルゴリズム開発、システム実装を一気通貫で行う

ALBERT(アルベルト)の特色は、ビッグデータ分析、AIのアルゴリズム開発、システム実装を一気通貫で行っていることです。そのために、ビッグデータ分析を行うデータサイエンティストを数多く雇っています(2018年12月期末従業員数186名のうちデータサイエンティストは154名)。ビッグデータ分析、アルゴリズム開発、システム実装が各々売上高に占める比率は不明ですが、ビッグデータ分析の比重が大きい模様です。

2018年12月期の産業別売上構成を見ると、自動車向け15.0%(2017年12月期は9.0%、以下同様)、製造業向け10.0%(4.6%)、通信向け39.4%(16.9%)、流通向け8.2%(26.3%)、金融向け5.1%(1.2%)、その他向け22.3%(42.2%)となっています。

2018年12月期は、流通向けのレコメンドエンジン(ウェブ上で顧客に商品・サービスを勧めるもの)の提供先を絞ったため、流通向け売上構成比が急低下しました。参入企業が多くなり競争力が低下したという判断からです。その他向けも研究開発で終わるケースが増えたため注力しなくなりました。

一方で、通信向けはKDDI向けに問い合わせ窓口の自動応答システムやAI開発が増えたため、売上構成比が大きく伸びました。自動車向けも、トヨタ自動車向けに自動運転の走行データのビッグデータ分析、分析したデータをシミュレーターにかけるためのAI開発などが増加しました。金融向けも東京海上日動火災向けに自動運転に使う事故データのビッグデータ分析やリスク診断モデル構築などが増加しました。このため、2018年12月期の売上構成は2017年12月期のそれと大きく異なるものになりました。

この他、製造業向けでは、FUJI(旧富士機械製造)の多関節ロボット向けに画像解析技術の開発を行っています(ロボットの部品認識機能にAI・ディープラーニング技術を使う)。

2.トヨタ自動車、東京海上日動火災、KDDIと資本業務提携

ALBERTは、2018年5月にトヨタ自動車と資本業務提携を行いました。前述のように自動運転関連のプロジェクトを実行しています。東京海上日動火災とも2018年10月に資本業務提携を行い、トヨタ自動車を交えて自動運転に関連したビッグデータ分析、アルゴリズム開発の技術支援を行っています。KDDIとは2018年12月に資本業務提携を行いましたが、それに先立って2018年に入って前述のようにKDDIとのビジネスが拡大しています。

また、急増するデータサイエンティスト需要に対応するために、技術人材サービス会社のテクノプロと2017年8月にデータサイエンティスト教育・育成事業での協業を始めました。この課程で育成したデータサイエンティストの中で優秀な人材をALBERTが派遣として受け入れています。

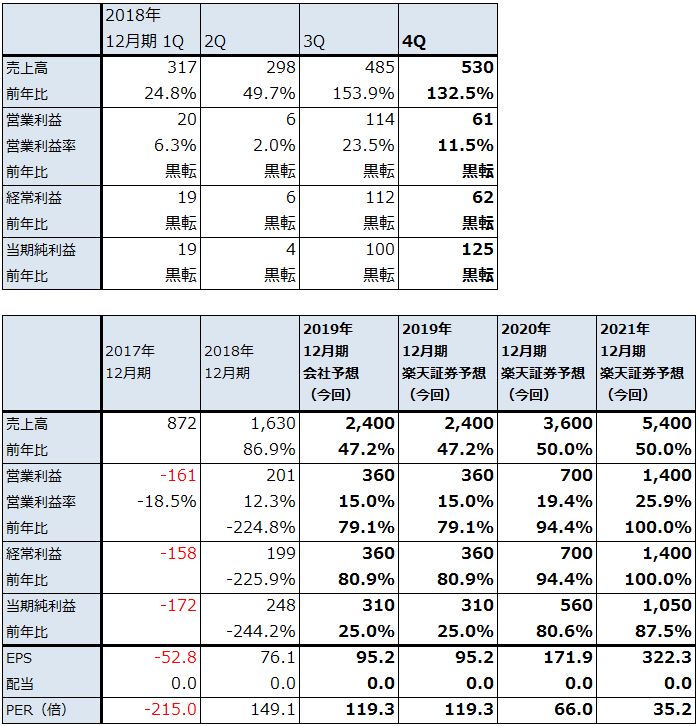

3.2018年12月期に黒字転換、2019年12月期は大幅増収増益へ

旺盛なデータサイエンティスト需要に牽引され、2018年12月期は売上高16億3,000万円(前年比86.9%増)、営業利益2億100万円(前年は1億6,100万円の赤字)と大幅増収、黒字転換となりました。

今期以降もビッグデータ分析、アルゴリズム開発ともに需要が多く、大幅増収増益が予想されます。特に、2018年にトヨタ自動車、東京海上日動火災、KDDIの3社と資本業務提携を行ったことで、技術力に対する評価と会社に対する信用力が上がり、優良顧客が増えている模様です。

このため、楽天証券では2019年12月期業績を、会社予想と同じ売上高24億円(前年比47.2%増)、営業利益3億6,000万円(同79.1%増)、2020年12月期を売上高36億円(同50.0%増)、営業利益7億円(同94.4%増)と予想します。

今後6~12カ月間の目標株価を18,000円とします。現在の2019年12月期予想PERが119.3倍なので、来期も同程度の100倍強のPERが続くと想定しました。中長期の投資妙味を感じます。

表2 ALBERTの業績

発行済み株数 3,258千株

時価総額 36,978百万円(2019/3/20)

単位:百万円、円

出所:会社資料より楽天証券作成

注:発行済み株数は自己株式を除いたもの

PKSHA Technology

1.個別企業向けアルゴリズムモジュールと、個別業種・業務向けアルゴリズムソフトウェアを手掛ける

PKSHA Technology(パークシャテクノロジー)の事業は2つに分かれています。一つは、顧客企業のソフトウェアや各種ハードウェア端末向けにAIのアルゴリズムモジュールを組み込む事業です。顧客1社ごとに特注のAIアルゴリズムを開発します。

もう一つは、特定の業界や業務向けに開発されたアルゴリズムソフトウェアの販売です。現在、CELLOR(セラー。リアル店舗を持つ企業向けのCRM(カスタマー・リレーションシップ・マネジメント)ツール)、BEDORE(べドア。コールセンターやFAQ対応の自動化、半自動化システムで、文章、会話に対応する)、HRUS(ホルス。業種・業務特化型の画像認識システム)の3種類のアルゴリズムソフトウェアを販売しています。

この3種類のアルゴリズムソフトウェアの中で最も売上高が多いのがBEDOREであり、会社側も拡販しています。BEDOREはテキスト・音声自動応答システムであり、電話による顧客との会話を約30%削減できます。次がHRUSで今後の伸びが期待できます。

ケースバイケースでアルゴリズム開発の前段階であるビッグデータ分析も行っています。

2.顧客はNTTドコモを筆頭に約120社

顧客は現在約120社であり、多くの顧客向けにアルゴリズムモジュール、アルゴリズムソフトウェアを販売しています。最も売上高が大きいのがNTTドコモ向けです(2018年9月期売上高2億500万円、前年比13.3%増、売上構成比13.7%)。NTTドコモ向けにはECコンシェル(Webサイトに訪問した顧客への接客ソフト。広告で集客した顧客の直帰率や離脱率を改善したり、商品購入等の後押しをすることが可能になる)を共同開発して提供しています。

それ以外の顧客では、電通、伊藤忠商事、イオン、LINEなど多くの企業との取引があります。複数の自動車メーカーとも取引がある模様ですが、詳細は不明です。業種では、情報通信、サービス向けが多い模様です。

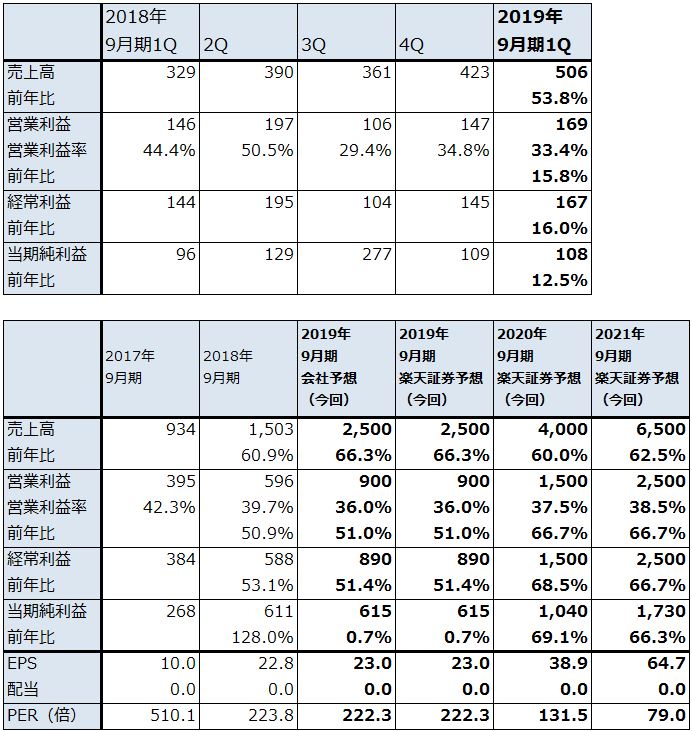

3.業績好調

2019年9月期1Q(2018年10-12月期)は、売上高5億600万円(前年比53.8%増)、営業利益1億6,900万円(同15.8%増)となりました。売上高は引き続き高率の伸びが続いていますが、人材、サーバーへの先行投資を行ったため、営業利益は15.8%増に止まりました。

2019年9月期通期では会社側は売上高25億円(前年比66.3%増)、営業利益9億円(同51.0%増)と予想しています。また、来期以降も高成長が期待できます。楽天証券では、2020年9月期を売上高40億円(前年比60%増)、営業利益15億円(同66.7%増)と予想します。

今後6~12カ月の目標株価を7,800円とします。AIアルゴリズム開発の事業が軌道に乗っていること、顧客数が多く、各業種の有力企業が顧客になっていることを評価して、2020年9月期の想定PEGを3倍としました。そして、2020年9月期楽天証券予想営業増益率66.7%増より想定PERを200倍として、同期の楽天証券予想EPS38.9円に当てはめました。中長期の投資妙味を感じます。

なお、2019年2月28日付けで、1対2の株式分割を行いました。

表3 PKSHA Technologyの業績

発行済み株数 26,755千株

時価総額 136,718百万円(2019/3/20)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの

注2:当期純利益は親会社株主に帰属する当期純利益

本レポートに掲載した銘柄:HEROZ(4382)、ALBERT(3906)、PKSHA Technology(3993)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。