毎週金曜日夕方掲載

本レポートに掲載した銘柄

ネットワンシステムズ(7518)、伊藤忠テクノソリューションズ(4739)

1.日本のネットワーク構築市場は順調に拡大中

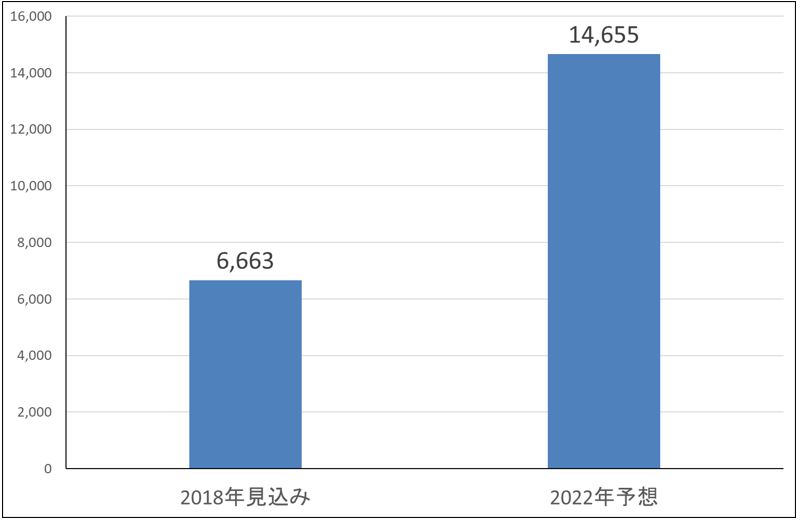

日本のネットワーク構築市場は順調に拡大しています。グラフ1は、今の企業ネットワークで重要になりつつある「パブリッククラウドサービス」(代表例がアマゾンのAWS(Amazon Web Service)やマイクロソフトのAzure(アズール)であり、インターネットを通じて企業にネットワークと情報システムを提供する)の市場予測です(IDC Japan2018年10月1日付けプレスリリースより)。2018年見込み6,663億円が2022年には2.2倍の1兆4,655億円に拡大すると予想されます。

ネットワーク構築ビジネスもこれに合わせて拡大すると思われます。

企業や官公省、地方自治体のためにネットワーク構築を手掛けるのが「ネットワークインテグレーター」です。NTT傘下のNTTコムウェア、NTTコミュニケーションズ、大手システムインテグレーターでもある富士通、NEC、日立製作所、ネットワークインテグレーションの専業である伊藤忠テクノソリューションズ(システムインテグレーションも手掛ける)、ネットワンシステムズ(ネットワーク構築専業)が大手になります。

このうち、NTT系の2社はNTTグループの顧客向けのネットワーク構築が多いもようで、伊藤忠テクノソリューションズ、ネットワンシステムズとは協働関係になるもようです(ネットワンシステムズと伊藤忠テクノソリューションズがNTT系2社からネットワーク構築の発注を受けるケースがある)。また、情報システムとネットワークを一緒に発注したい企業は、富士通、NEC、日立製作所、伊藤忠テクノソリューションズに発注するケースが多く、ネットワークのみ発注する場合はネットワンシステムズと伊藤忠テクノソリューションズに発注するケースが多いもようです。各々のネットワークインテグレーターによって特色があり、棲み分けが進んでいます。

このように、ごく少数の企業が日本の各種ネットワークを構築しています。

グラフ1 国内パブリッククラウドサービス市場予測

出所:IDC Japan2018年10月1日付けプレスリリースより楽天証券作成

2.ネットワークインテグレーターと5Gとの関わり

日本における5G(第5世代移動通信)の開始スケジュールを見ると、まず、2019年4月に総務省から通信会社に対して電波の割当があります。次いで、2019年8~9月に東京で開催されるラグビーワールドカップでプレサービスが実施される予定です。そして、2020年の東京オリンピック・パラリンピックの前に、東京から、あるいは東名阪から本サービスが開始されると予想されます。

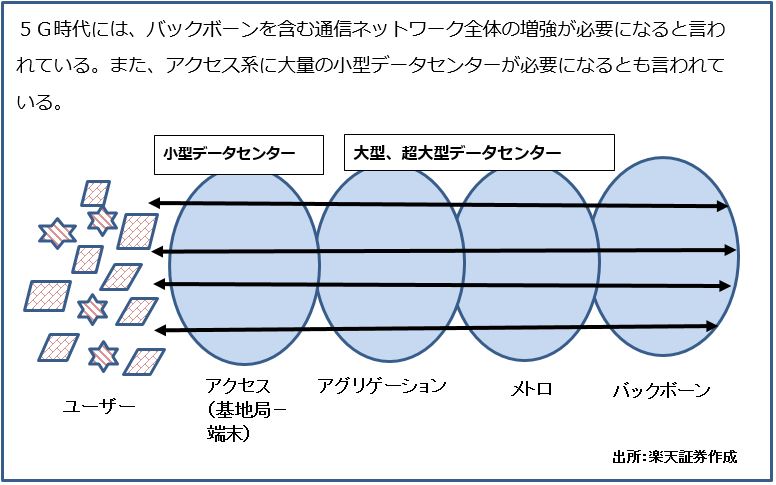

5Gのネットワーク網を構築する際には、単に基地局と端末(スマートフォン、タブレット、各種のIoT機器など)を結ぶ「アクセス系」の新設強化だけでは不十分です。5Gの特色である、大容量高速通信、1,000端末以上の同時接続を実現するためには、アクセス系が接続され大量の情報が流れることになる「バックボーン」(基幹通信網)を増強する必要があります。この分野を積極的に受注している伊藤忠テクノソリューションズでは、継続的に5G関連の通信バックボーン増強を受注しているもようです。

また、5G時代を迎えると、動画を含む大量の情報がネットワーク上を流通することが予想されます。これらの情報を一般の企業や官公省のネットワークが受信することも考えられます。また、これらの情報を狙ったハッキングもたくさん起こると予想されます。そのため、一般の企業、官公省もネットワークとセキュリティの増強、強化を行う必要があると思われます。ネットワンシステムズでは、企業と官公省向けのクラウドネットワークとセキュリティの増強、強化需要の受注が増加していますが、5Gが始まるとこの受注がより一層増加する可能性があります。

株式市場でも5Gは大きなテーマです。昨年後半から今年年初にかけて、ネットワンシステムズ、伊藤忠テクノソリューションズ、アンリツ、協和エクシオなど、幅広い5G関連株に外人買い(外国機関投資家の買い)が入ったもようです。今後とも5Gとネットワークインテグレーターの関わりは株式市場で注目されると思われます。

図1 通信ネットワークの階層と5G

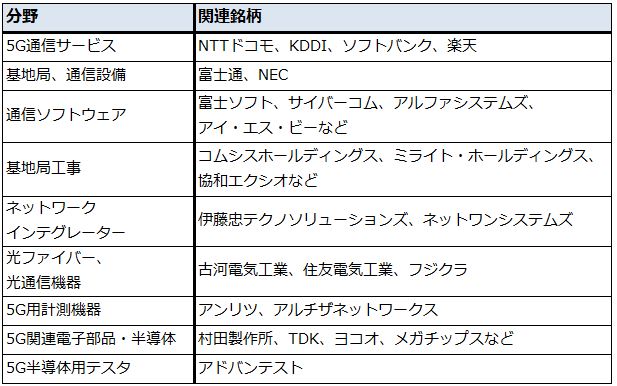

表1 5G関連銘柄

ネットワンシステムズ

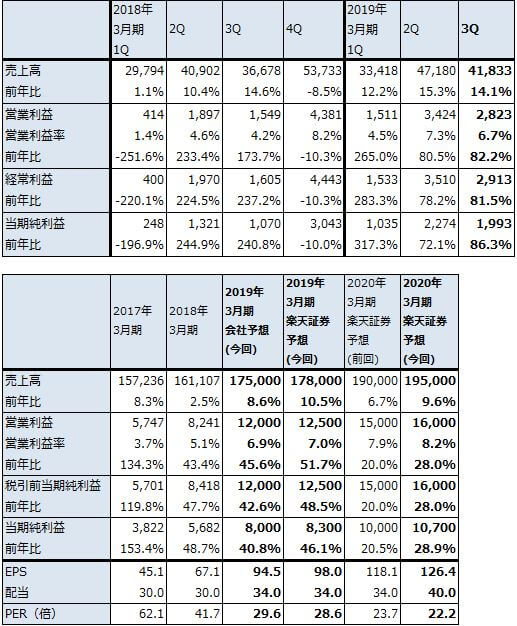

1.2019年3月期3Qは、14%増収、82%営業増益

ネットワンシステムズの2019年3月期3Q(2018年10-12月期)は、売上高418億3,300万円(前年比14.1%増)、営業利益28億2,300万円(同82.2%増)となりました。

これまでの順調な受注を背景に、今1Qから売上高が継続的に10%台の伸びを示しています。今3Q売上高を見ると、パブリック(官公省など)向けクラウド構築とセキュリティ対策、通信事業者向けクラウドサービス基盤構築などが好調でした。採算の良いサービス(保守、構築)比率が上昇したことや生産性向上努力によって、売上総利益率が前3Q23.7%→今3Q24.6%へ、対売上高販管費比率が同じく19.5%→17.8%へと改善した結果、営業利益率は同4.2%→6.8%へと向上しました。これによって今3Qは大幅増益となりました。

今3Qの受注高は、375億4,000万円(前年比4.8%減)と前年割れしたものの、高水準を維持しました。今1Qのパブリック受注高305億2,300万円のうち約100億円が今3Qからの前倒し受注ですが、今3Qのパブリック受注高102億800万円(前年比18.5%減)という水準を考慮すると今3Q受注高は高水準でした。

また、エンタープライズ向け(一般企業向け)受注高は132億4,700万円(同12.8%増)と増加しました。エンタープライズ向けでもクラウドネットワークの構築とセキュリティの強化が活発でした。

表2 ネットワンシステムズの業績

発行済み株数 84,672千株

時価総額 237,166百万円(2019/3/14)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

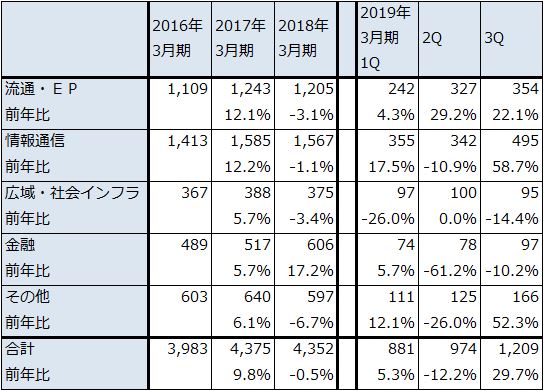

表3 ネットワンシステムズのマーケット別受注高

出所:会社資料より楽天証券作成

注:端数処理のため合計が合わない場合がある

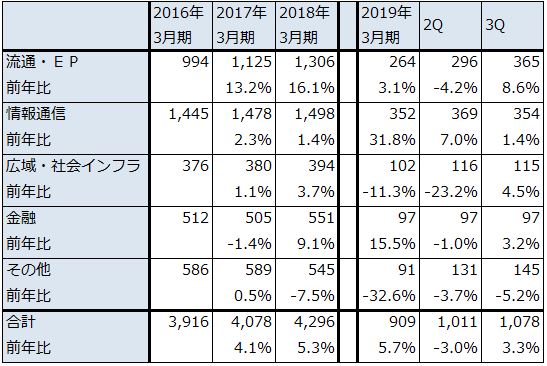

表4 ネットワンシステムズのマーケット別売上高

出所:会社資料より楽天証券作成

注:端数処理のため合計が合わない場合がある

2.2019年3月期通期は若干上乗せも。来期も業績拡大へ

2019年3月期通期の会社予想業績は、売上高1,750億円(前年比8.6%増)、営業利益120億円(同45.6%増)ですが、この場合、今4Qは2.2%減収、3.2%営業減益となります。これまでの受注と売上の勢いから見て、今4Qの減収減益は考えにくいため、楽天証券では2019年3月期を売上高1,780億円(前年比10.5%増)、営業利益125億円(同51.7%増)と予想します。

来期も業績拡大が予想されます。引き続き官公省向け、一般企業向けのクラウドネットワーク構築、セキュリティ対策の増加が予想されます。楽天証券では、来期2020年3月期業績を、売上高1,950億円(前年比9.6%増)、営業利益160億円(同28.0%)と予想します。

3.目標株価を前回の3,000円から3,600円に引き上げる

前述したように、5Gサービスが本格化すると、ネットワークに大量の情報が流れるため、バックボーンだけでなく企業や官公省のネットワークとセキュリティを増強、強化する必要が出てくると予想されます。その場合、ネットワンシステムズの好業績が継続する可能性があります。

足元の好業績と中期的な業績拡大を考慮して、今後6~12カ月の目標株価を3,600円とします。楽天証券の2020年3月期予想EPS126.4円に想定PER25~30倍を当てはめました。前回の3,000円から引き上げます。中長期での投資妙味を感じます。

伊藤忠テクノソリューションズ

1.2019年3月期3Qは、3%増収、19%営業増益

伊藤忠テクノソリューションズの2019年3月期3Qは、売上収益1,078億5,900万円(前年比3.3%増)、営業利益72億9,200万円(同19.0%増)となりました。

事業グループ別売上収益を見ると、流通・エンタープライズ向け(流通と一般企業向け)が、製造業向けインフラ整備(ネットワーク整備等)の増加で前年比8.6%増となりました。ただし、それ以外の分野は小幅増加に止まりました(表7)。

一方で、不採算案件の減少、採算の低い製品比率の低下によって、営業利益は19.0%増となりました。営業利益率は前3Q5.9%から今3Q6.8%に改善しました。

受注は好調で、今3Q受注高は1,209億円(前年比29.7%増)となりました。特に情報通信向け受注が495億円(前年比58.7%増)と大幅に伸びました。大手通信会社向けの5G関連のバックボーン増強、災害対策ネットワークなどを受注しました(表6)。

また、流通・エンタープライズ向けでは製造業向けの工場ネットワーク構築、その他では海外でのデータセンター構築を受注しました。

これらの受注は、来期の業績に反映されると予想されます。

表5 伊藤忠テクノソリューションズの業績

発行済み株数 231,029千株

時価総額 591,665百万円(2019/3/14)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期利益は当社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

表6 伊藤忠テクノソリューションズの事業グループ別受注高

出所:会社資料より楽天証券作成

注:端数処理のため合計が合わない場合がある

表7 伊藤忠テクノソリューションズの事業グループ別売上収益

出所:会社資料より楽天証券作成

注:端数処理のため合計が合わない場合がある

2.2019年3月期会社予想は5%増収、7%営業増益。来期も業績順調と予想される

2019年3月期会社予想業績は、売上収益4,500億円(前年比4.7%増)、営業利益350億円(同7.3%増)ですが、これは達成可能な範囲と思われます。

来期2020年3月期は、今期に受注した通信向け、企業向け等の大型案件が業績に寄与する見込みです。受注では、5G関連のバックボーン増強の継続、企業向け(製造業向け)の増加、公益・鉄道向けの増加が期待できそうです。楽天証券では、来期業績を売上収益4,900億円(前年比8.9%増)、営業利益400億円(同14.3%増)と予想します。

2020年の5Gサービス開始後は、バックボーンの増強だけでなく、5Gを使った応用システムの受注期待もあります。中期的な業績拡大が期待できると思われます。

3.目標株価を2,700円から3,200円に引き上げる

今後6~12カ月の目標株価を、3,200円とします。楽天証券の来期予想EPS118.6円に想定PER25~30倍を当てはめました。前回の2,700円から引き上げます。中長期での投資妙味を感じます。

本レポートに掲載した銘柄:ネットワンシステムズ(7518)、伊藤忠テクノソリューションズ(4739)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。