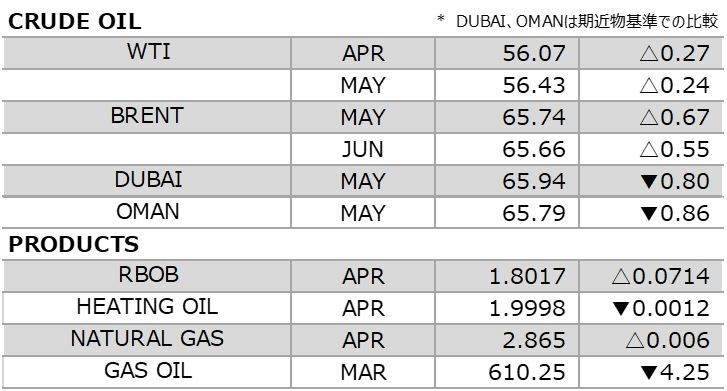

3月4日~8日 原油マーケットレビュー

前週のNY原油相場は小反発。強弱要因が交錯してまちまちの展開のなか、やや買いが優勢となった。前々週比では上昇したものの、直近レンジの域を脱しておらず、横ばいトレンドが続いている。

需給要因はブル要因とベア要因が混在している。ブル要因は石油輸出国機構(OPEC)加盟国およびロシアを含む非加盟国の協調減産の履行。ロイター公表の統計によると、2月のOPEC産油量は日量3050万バレルと4年ぶりの低い水準となった。サウジアラビアは減産に積極的な姿勢をすでに示しており、3月の産油量も削減する方針である。非加盟国ロシアの動向が気になるところだが、ブルームバーグが伝えたところによると、2月のロシアの原油生産量は昨年10月比で同10万バレル減少したという。同国のノバク・エネルギー相も、2月14日時点で昨年10月比8-9万バレル減を達成したことを明らかにしている。ロシアも減産に足並みを揃え始めていることが窺える。そのロシアは3月に減産ペースを速める方針で、3月下旬から4月上旬にかけて目標の同22.8万バレルの減産を達成する方針。協調減産する2大産油国がしっかりと目標を順守することで、世界的な需給均衡への期待が高まった。OPEC加盟国内においては、米国による制裁に伴いベネズエラおよびイランの生産・輸出減少が懸念視されている。

一方、産油国の動向ではベアな要因もいくつか散見された。OPEC加盟国であるリビアの生産増加観測がそのうちの1つ。昨年12月に民兵に占拠されたことで閉鎖していたリビア最大の油田であるエルシャララ油田が操業を再開したと伝わった。操業の初期段階で日量8万バレルの生産が報告されている。同油田は日量30万バレル超の産油能力があり、通常操業に戻ると、OPEC主導の協調減産の効果を打ち消すことにつながる。また、米国の原油在庫が増加したことも売り材料視された。前の週は輸入量の減少の影響から在庫は予想に反して大幅な減少となったが、この週の統計では輸入量が回復したことで、原油在庫は予想以上の積み増しとなった。リグの稼働数が昨年5月以来の低い水準へと落ち込んでいるが、それでもなお原油生産量は過去最高水準を維持しており、輸入量がある一定水準以上を維持する限り、在庫の余剰感解消にはなかなかつながらない状況にある。サウジ産やベネズエラ産の輸入減少への警戒は必要であり、またこの先のガソリン需要期に向けてのリファイナリーの稼働上昇などの影響もあるだろうが、足元の在庫水準の高さを勘案すると、米国内の原油需給の引き締まりは早々起こらない状態にあると判断できよう。

需給ファンダメンタルズは強弱材料がまちまちであるため、一方向へのバイアスがかかりにくく、55-58ドルのレンジ内での推移となっている。足元においては、ユーロ/ドルが下げ基調にあり、ドル高を背景に割高感が意識されやすい状況にある。レンジ下限の55ドルを再度割り込むと短期的に売り込まれやすくなるだろう。一方で、今週は米エネルギー情報局(EIA)、OPEC、国際エネルギー機関(IEA)から月報が発表され、ここでOPECらの協調減産が明確になることで、買い気が高まる可能性も残す。気迷い相場が続いているだけに、レンジを放れた方へとバイアスがかかりやすいので注意したいところ。

今週の予想

- WTI やや弱め 53.00-58.00ドル

- BRENT やや弱め 62.50-67.50ドル

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。