毎週金曜日夕方掲載

本レポートに掲載した銘柄

ヒビノ(2469)、アミューズ(4301)、東映アニメーション(4816)

ヒビノ

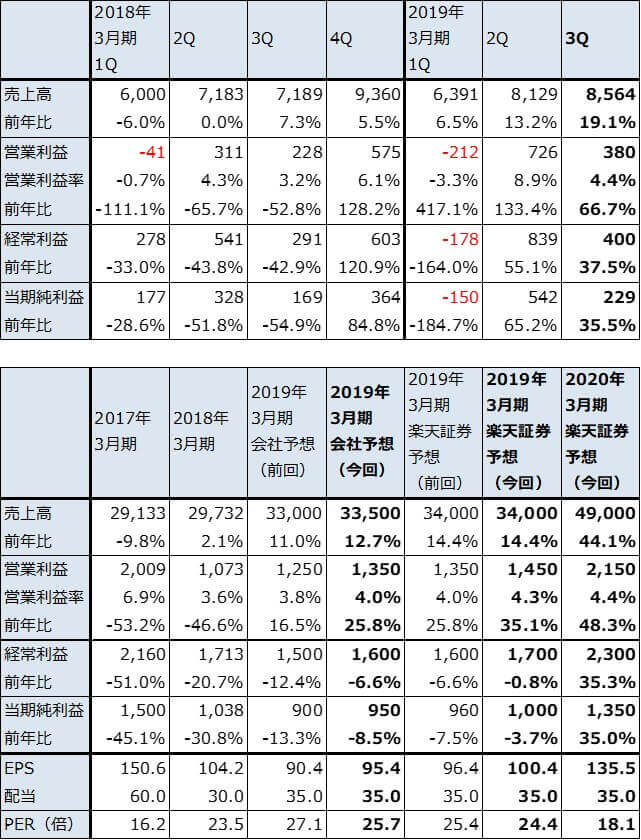

1.2019年3月期3Qは、19%増収、67%営業増益

ヒビノは、音楽ライブや各種イベントに使う音響機器の販売、音響・映像機器の貸出と運営受託で国内トップの会社です。最近のライブブームの恩恵を受けており、オリンピック特需の恩恵にも期待できる会社です。

ヒビノの2019年3月期3Q(2018年10-12月期)は、売上高85億6,400万円(前年比19.1%増)、営業利益3億8,000万円(同66.7%増)と好調でした。コンサート・イベント事業(コンサート・イベント向けの音響・映像機器の貸出と運営受託)が順調に伸びました。

表1 ヒビノの業績

発行済み株数 9,960千株

時価総額 24,372百万円(2019/3/7)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

2.2019年3月期通期会社予想は上方修正されたが、なお上乗せ余地がある

会社側は2月4日付けで2019年3月期業績予想を上方修正しました。前回予想の売上高330億円(前年比11.0%増)、営業利益12億5,000万円(同16.5%増)が、売上高335億円(同12.7%増)、営業利益13億5,000万円(同25.8%増)へ上方修正されました。

この要因は、今3Qまでの業績好調に加えて、今4Q見通しが良好だからです。例年4Qはライブが少ない時期になりますが、最近は3月から始まる全国ツアーが多く、今4Qのライブ回数は例年よりも増えると予想されます。また、スポーツイベント、官公庁や企業のイベントが多く、業績の下支え要因になっています。そのため、上方修正後の会社予想はさらに上乗せされる可能性があります。楽天証券では2019年3月期通期を売上高340億円(前年比14.4%増)、営業利益14億5,000万円(同35.1%増)と予想します。

3.来期も業績好調が予想される

来期2020年3月期も業績好調が予想されます。来期の音楽ライブの開催回数は今期を上回ると予想されます。新天皇即位と元号変更に伴う催しや、8~9月のラグビーワールドカップなど、各種の大型イベントも多くなる見込みです。このため、継続事業ベースでは二桁の増収増益が予想されます。

また、今期に子会社化した、「テクノハウス」(業務用映像機器等の輸入販売、システム設計・施工、2018年12月完全子会社化)、「Sama Soundグループ」(グループ3社が韓国で音響機器販売事業を手掛ける。2019年1月子会社化)、「TLS PRODUCTIONS」(アメリカでの照明、音響サービス事業、2019年2月に子会社化)、「日本板硝子環境アメニテイ」(建築音響、防音対策、2019年4月完全子会社化予定)の4社が連結化されることによって、2020年3月期に売上高約100億円、営業利益約3億5,000万円分の業績上乗せ効果が見込まれます。

これらのことを考慮し、楽天証券では2020年3月期業績を売上高490億円(前年比44.1%増)、営業利益21億5,000万円(同48.3%増)と予想します。引き続き好業績が期待できると思われます。

今後6~12カ月の目標株価は、2020年3月期楽天証券EPS予想135.5円に想定PER25倍を当てはめ3,300円とします。前回の3,000円から引き上げます。中長期の投資妙味を感じます。

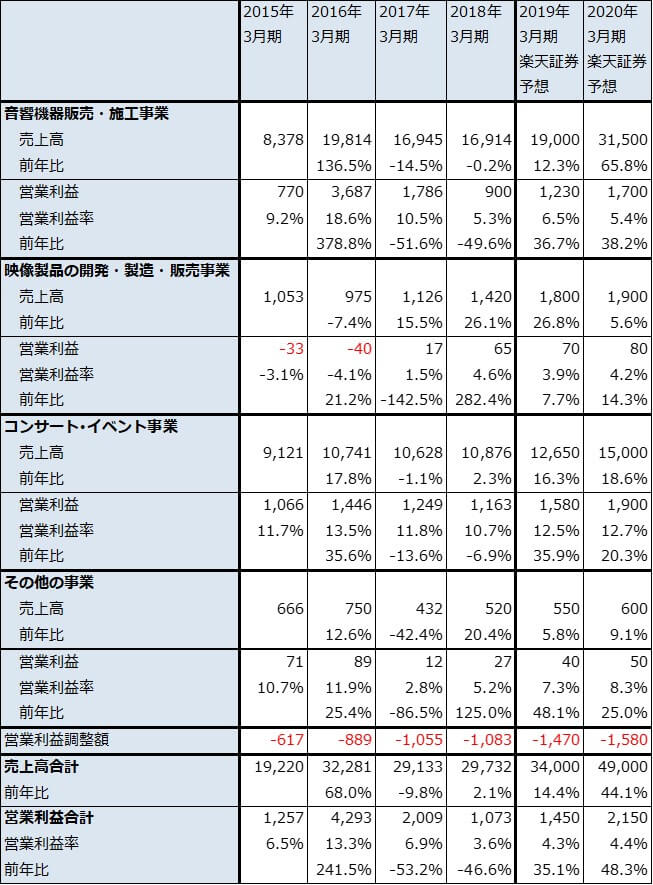

表2 ヒビノのセグメント別損益:通期ベース

出所:会社資料より楽天証券作成

表3 ヒビノのセグメント別損益:1-3Q累計

出所:会社資料より楽天証券作成

アミューズ

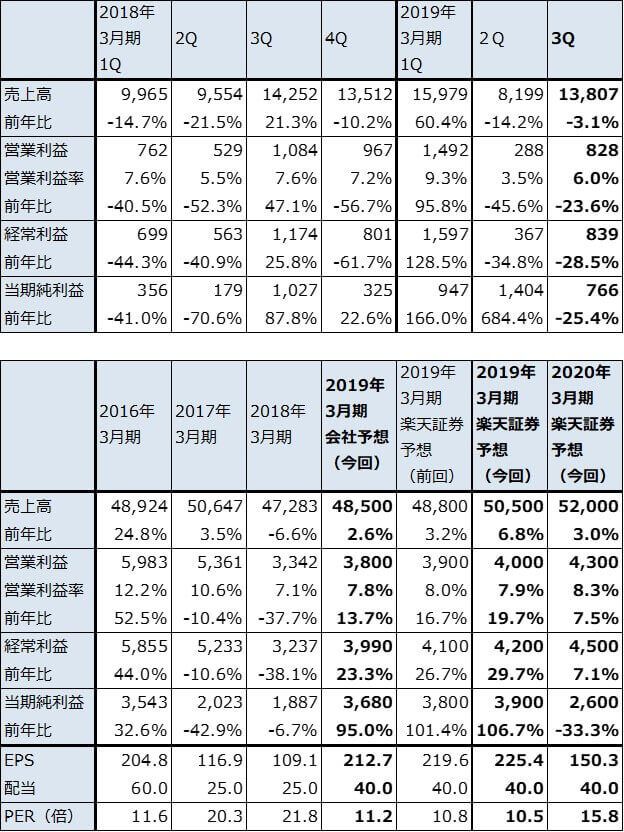

1.2019年3月期3Qは、3%減収、24%営業減益

アミューズもライブブームの恩恵を受けている会社です。2019年3月期3Qは、売上高138億700万円(前年比3.1%減)、営業利益8億2,800万円(同23.6%減)と、減収減益となりましたが、これは今期は1Qに大型ライブが集中したためです。今1Qには、「福山雅治」「ONE OK ROCK」「SEKAI NO OWARI」の大型ライブがありました。今1-3Q累計では、12.5%増収、9.8%営業増益となっており、業績は堅調です。

表4 アミューズの業績

発行済み株数 17,302千株

時価総額 41,092百万円(2019/3/7)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの

注2:当期純利益は親会社株主に帰属する当期純利益

2.2019年2~3月に「星野源」のドームツアー、サザンオールスターズは3月から全国ツアー

今1Qに続き、今4Q(2019年1-3月期)も大型ライブが予定されています。まず、「星野源」が2~3月に動員予定約33万人のドームツアーを行っています。「サザンオールスターズ」は3月30日から40周年記念ツアーを行います(動員予定は約50万人)。また、今期を通して見ると、「Perfume」「ポルノグラフィティ」など当初予想を上回る動員数を実現するアーティストも出ています。これもライブブームの恩恵と思われます。

今期のライブ動員数予想は、期初予想180万人(上期100万人、下期80万人)が今2Q決算時に200万人(上期100万人、下期100万人)に上方修正されました。ただし、実際には今4Qの「星野源」をはじめとして、「福山雅治」「ポルノグラフィティ」などが好評で、下期120万人、通期220万人程度の動員が実現しそうです。

このため、今期会社予想業績は売上高485億円(前年比2.6%増)、営業利益38億円(同13.7%増)ですが、楽天証券では売上高505億円(同6.8%増)、営業利益40億円(同19.7%増)と予想します。なお、今期は不動産売却益が特別利益に計上されるため、当期純利益の水準が高くなります。

3.来期も業績堅調が予想される

来期2020年3月期は、上期は「サザンオールスターズ」40周年記念ツアー、「SEKAI NO OWARI」全国ツアー、下期は「ONE OK ROCK」国内ツアー(上期に海外ツアーを行う予定)、「福山雅治」冬の感謝祭などが予定されています。

また、「福山雅治」「BABYMETAL」のニューアルバムが来下期に発売される可能性もあります。実現すれば、来下期または来々期上期に全国ツアーの可能性があります。

今期同様、ファンクラブと旧譜(以前のアルバム)の売り上げも順調と予想されます。

来期のライブとニューアルバムの計画が未定のものが多いため、現時点では来期を十分見通せるわけではありませんが、今期に続き人気アーティストのライブが多いもようであり、ニューアルバムの可能性もあります。

このため、楽天証券では来期業績を売上高520億円(前年比3.0%増)、営業利益43億円(同7.5%増)と予想します。前回予想の売上高510億円、営業利益46億円から営業利益を下方修正しますが、これはサブスクリプション型音楽配信(スポティファイなどの月額定額制音楽配信)の効果を慎重に見たためです(前回予想ではサブスクリプションの効果を比較的多めに見積もりました)。

今後6~12カ月間の目標株価は、3,000円を維持します。引き続き投資妙味を感じます。

東映アニメーション

1.2019年3月期3Qは、46%増収、73%営業増益

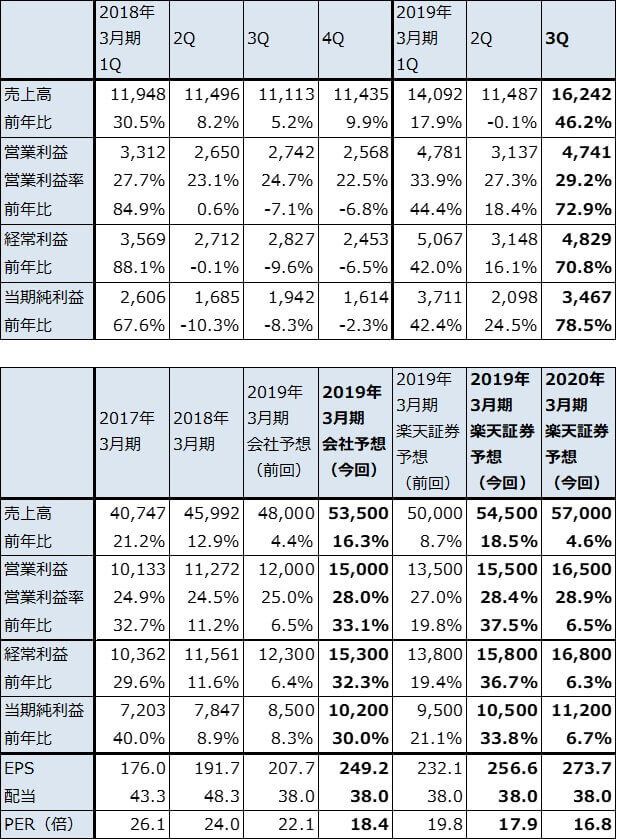

東映アニメーションの2019年3月期3Qの業績は、売上高162億4,200万円(前年比46.2%増)、営業利益47億4,100万円(同72.9%増)となりました。

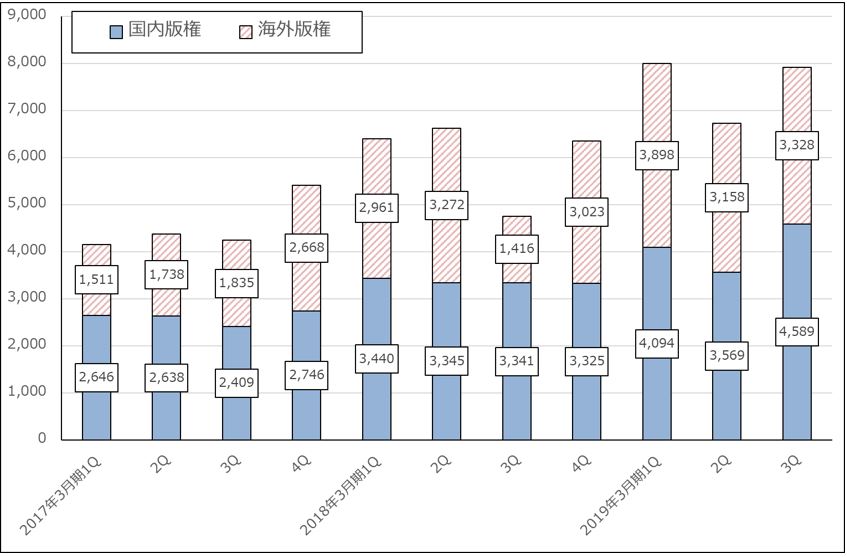

まず、前3Qの業績が低水準だったため、その反動がありました。これは、「ドラゴンボールZドッカンバトル」(東映アニメが窓口となって版権を供与し、バンダイナムコホールディングスが配信しているスマホゲーム)の海外向けゲーム化版権売上高(表7の「版権事業」)が前3Qに大きく落ち込んだためです。「ドッカンバトル」の海外向けゲーム化版権は、前1Qに2年間のライセンス期間が終了となった後、前1Q、2Qと新契約に伴う最低保証金が計上されましたが、前3Qはこれがなく最低保証金超過分のみの売上計上となったため、前3Qに減少しました(グラフ1)。これが前3Qの全体の業績にもマイナスの影響を与えました。

また、アプリゲームの版権売上高は、課金に対して2カ月遅れで東映アニメ売上高に計上されますが、今2Qの「ドッカンバトル」の課金が好調だったため、今3Q売上高に寄与しました。

さらに、日本で2018年12月14日に公開された「ドラゴンボール超ブロリー」の製作収入が3Qまでに計上されました。一方、「ブロリー」興行収入は、国内で約40億円(前作は37億4,000万円)、北米が約3,000万ドル(1~2月合計で約33億円、海外分は来期計上)となりましたが、東映アニメはマジョリティ出資でないため、大きな売上計上はないもようです。ただし、後述のように来期のアニメ配信権販売には寄与があると思われます。

これらの結果、今3Qは大幅増収増益となりました。

表5 東映アニメーションの業績

発行済み株数 40,926千株

時価総額 188,055百万円(2019/3/7)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

2.2019年3月期会社予想は上方修正されたが、なお上乗せの可能性がある

2019年1月28日付けで会社側は今期2019年3月期業績予想を上方修正しました。前回予想は売上高480億円(前年比4.4%増)、営業利益120億円(同6.5%増)でしたが、今回予想は売上高535億円(同16.3%増)、営業利益150億円(同33.1%増)となります。

上方修正の要因は、「ドッカンバトル」ゲーム化版権が国内外で好調だったことによります。また、修正後の会社予想では今4Qが営業減益になる見込みですが、業績に勢いがあるため増益になる可能性があります。これは、アニメ「ドラゴンボール超ブロリー」の劇場公開に合わせてスマホゲーム「ドッカンバトル」でも各種イベントを積極的に行ったため、昨年12月の「ドッカンバトル」課金売上高が好調だったと思われますが、これが今4Qの東映アニメ売上高に計上されるためです。楽天証券では今期業績を売上高545億円(前年比18.5%増)、営業利益155億円(同37.5%増)と予想します。

グラフ1 東映アニメーションの版権事業

出所:会社資料より楽天証券作成

3.来期業績は高水準を維持か

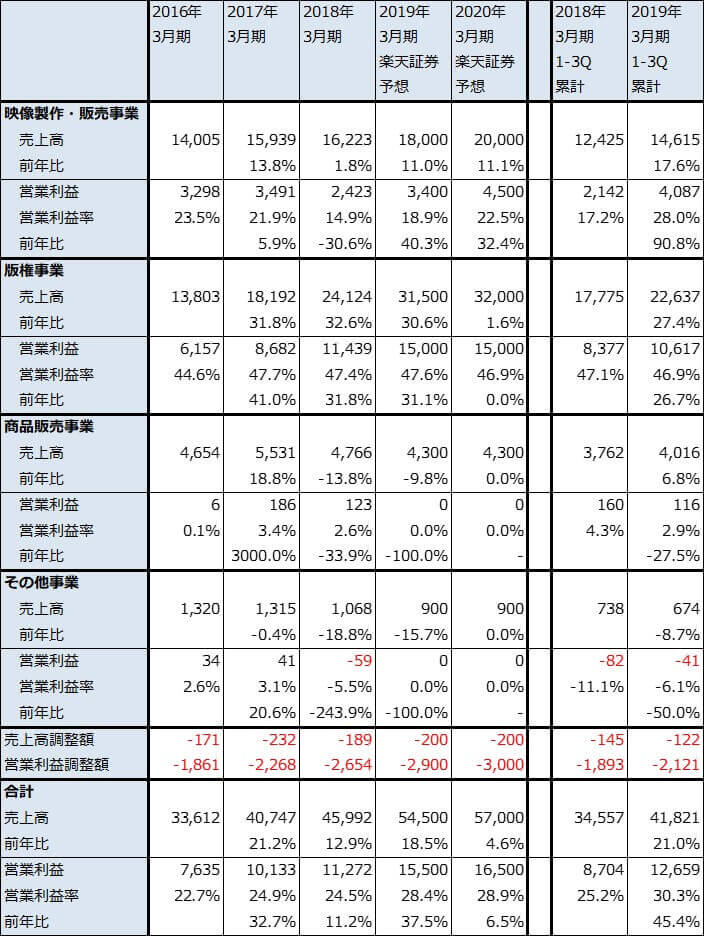

来期2020年3月期は、アニメの海外向け配信権販売(表7、映像製作・販売事業の「海外映像」)が「ブロリー」のヒットの影響で伸びることが予想されます。版権事業は今期の反動で伸び悩む可能性があると思われますが、中国で「ドラゴンボール」関連アプリゲームが配信開始となることもあり、高水準を維持すると予想されます。

また、2019年8月9日に新作アニメ「ワンピース スタンピード」が公開される予定です。これに先立ち、「ワンピース トレジャークルーズ」等のワンピースアプリゲームで様々なイベントが行われると思われます。「ワンピース」は日本、アジアで人気があるため、海外映像と版権事業の分野で来期業績に一定の寄与が期待できます(「ワンピース」アニメの前作の日本での興行収入は51億円)。

このため、楽天証券では2020年3月期業績を、売上高570億円(前年比4.6%増)、営業利益165億円(同6.5%増)と予想します。

今後6~12カ月間の目標株価は、2020年3月期楽天証券予想EPS273.7円に想定PER20倍を当てはめ5,500円とします。前回の5,300円から小幅引き上げます。投資妙味を感じます。

表6 東映アニメーションのセグメント別業績

出所:会社資料より楽天証券作成

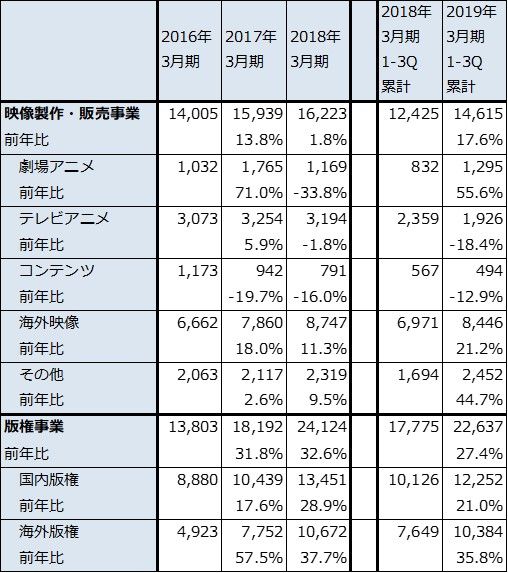

表7 東映アニメーション:セグメント別売上高細目

出所:会社資料より楽天証券作成

本レポートに掲載した銘柄:ヒビノ(2469)、アミューズ(4301)、東映アニメーション(4816)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。