全てのFAANGは平等にあらず

FAANGとはフェイスブック(FB)、アマゾン(AMZN)、アップル(AAPL)、ネットフリックス(NFLX)、アルファベット(GOOG)の、5銘柄のティッカーシンボルの頭文字を取った略称です。

これらの銘柄は一括して論じられることが多いですが、ここへきて各社の業績には明暗がハッキリ出始めています。そこで今回はこれらの銘柄間で生じ始めている格差について論じたいと思います。

フェイスブック

フェイスブックは急速に業績を立て直し中です。同社は2018年第2四半期と第3四半期で2回連続して悪い決算を出しました。

投資家は、最近、重要性を増している同社のインスタグラム部門の売上見通しに懸念を抱いていました。

まず断っておくとインスタグラム自体はたいへん好調です。そしてインスタグラム広告に対する広告主の姿勢も積極的です。したがってそれらは問題ではないのです。

インスタグラム・ストーリーと呼ばれる「消える短い動画」が大人気となっているのですが、問題は、それをインスタグラム広告として活用する際、広告主がこの新しい訴求方法に習熟していないため、有効なキャンペーンにつながらなかったという点です。

去年の夏、フェイスブックはその問題に対し投資家に注意喚起を呼びかけ、それが原因でフェイスブック株は下落基調に入りました。その際、会社側が言ったことは「広告主がインスタグラム・ストーリーの使い方に慣れるまではしばらく売上高が低迷する」ということです。

実際、それ以降、四半期2連続にわたってフェイスブックの業績は低迷しました。しかし直近の2018年第4四半期決算では、ようやく広告主がインスタグラム・ストーリーの使い方に習熟し、積極的に広告を打ち始めました。その関係で、フェイスブックの売上高成長率は一時+26%前後とガイダンスされていたのですが、再び+30%成長に戻っています。

ちなみに第4四半期のEPS(1株当たり利益/ Earnings Per Share)は予想2.18ドルに対し2.38ドル、売上高は予想164億ドルに対し169.1億ドル、売上高成長率は前年同期比+30.4%でした。

広告インプレッション数は+34%でした。インスタグラムがインプレッションの伸びをけん引しました。広告単価は-2%でした。これはエマージング・マーケットへのミックスシフトが原因でした。

今年のインプレッション数成長は、おもにインスタグラム・ストーリーからもたらされると予想しています。全プラットフォームでの広告主総数は700万顧客であり、そのうち200万がインスタグラム・ストーリー広告を利用しています。

第1四半期売上高成長率は予想+24%に対し、新ガイダンス+30%が提示されました。なお売上高成長率は2019年を通じてだんだん下がってゆくと会社側は予想しています。

アマゾン

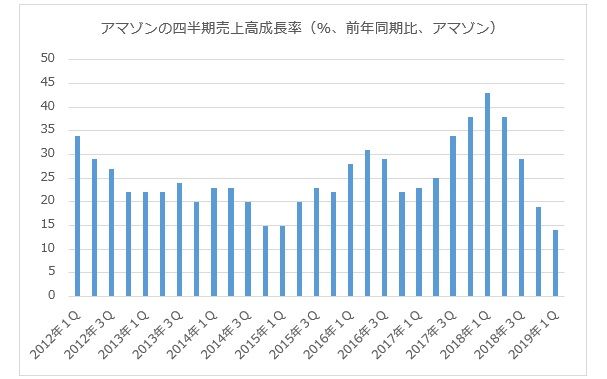

アマゾンの業績はどんどん雲行きがおかしくなっています。下のチャートが全てを物語っていると思います。

今からちょうど1年前の2018年第1四半期の、アマゾンの売上高成長率は前年同期比+43%でした。それが2019年第1四半期の売上高ガイダンスは、わずか+14%にまで落ち込んでいます。言い換えればアマゾンの売上高成長率には急ブレーキがかかっているのです。

先に発表された第4四半期決算は、EPSが予想5.51ドルに対し6.04ドル、売上高が予想719.5億ドルに対し724億ドル、売上高成長率は前年同期比+19.1%でした。

営業利益は+78%の38億ドルでした。ガイダンスは21億~36億ドルでした。

北米ネット売上高は+18%の441億ドルでした。営業利益は23億ドルでした。

海外売上高は+15%の208億ドルでした。営業利益は赤字の6.4億ドルでした。

AWS売上高は+45%の74.3億ドルでした。営業利益は21.8億ドルでした。

第1四半期の売上高は予想610.4億ドルに対し新ガイダンス560億~600億ドルが、営業利益は予想30億ドルに対し、新ガイダンス23億~33億ドルが提示されました。

ジェフ・ベゾスCEO(最高経営責任者/chief executive officer)は今、離婚手続きの真っ最中で経営に集中しにくい様子です。おまけに恋人との間のメールのやりとりを巡って醜聞も飛び出しています。

それに追い打ちをかけるようにニューヨークに設置するはずだった第2本社の構想は地元からのしつような反対で頓挫しました。 同社の場合、とにかく、CEOのプライベートな問題を早く片付け、経営に集中できる状況に戻すのが先決のように思います。

さらに3四半期連続してガッカリさせられるような決算しか出してないので、次回はピリッとしたところを見せてほしい! と投資家は切望していると思います。

アップル

アップルは1月2日に利益警告しました。同社の利益警告は20年ぶりくらいで、極めて珍しい出来事です。このため市場関係者はこれを「アップル・ショック」と呼びました。

その利益警告では、2019年第1四半期(=カレンダーでは2018年12月期)の売上高が840億ドルになると発表されました。

これは旧ガイダンスの890億~930億ドルより低いばかりでなく、去年の実績も下回ることになり、投資家は慌てて期待値を下げることを余儀なくされました。

この利益警告の後で発表された第1四半期決算は結局、EPSが予想4.17ドルに対し4.18ドル、売上高が予想840億ドルに対し843億ドル、売上高成長率は前年同期比-4.5%でした。

注目されたサービス売上高は+19%の108.8億ドルでした。サービス・グロスマージンは62.8%でした。これは予想に一致しました。

iPhone売上高は前年比-15%の520億ドルでした。地域別では中国売上高が-27%の132億ドルと落ち込んだのが目を引きました。

2019年第2四半期の売上高は予想589.7億ドルに対し新ガイダンス550~590億ドルが提示されました。グロスマージンは予想38.1%に対し新ガイダンス37~38%が提示されました。

アップルは今、iPhoneに代表されるハードウェアを売る会社からサービスを売る会社への脱皮を図っています。その一つの試みとして4月を目処にネットフリックスに似たビデオ・ストリーミング・サービスを開始するそうです。

アップルはこのサービスの大詰めに入っています。ライオンズゲートの「スターズ」、CBSの「ショータイム」、バイアコムらは既にアップルのサービスへの参加を決めています。

今のところ、ネットフリックスはこのサービスの中に含まれていません。HBO、Huluも参加しない可能性があるそうです。

アップルのストリーミング・サービスは、iPhoneのようなアップルのデバイスを持っている顧客には無料配信される部分と、有料配信される部分で構成されているとのこと。有料配信部分に関してはアップルが定期購読収入の3割を取り、残りの7割をコンテンツ提供企業に渡すアレンジになっているそうです。

現在、アップルの「App Store」を通じて配信されている「HBO Now」やネットフリックスのサービスに関してはアップルの取り分は15%となっています。またアップルのデバイスから他社の既存のストリーミング・サービスを視聴することは、これまで通りできるそうです。

さらにアップルはビデオ・ゲームのパブリッシャーとなるべくゲーム会社と交渉中です。 同社がそういう新しい方向性を打ち出したことに併せて、経営幹部の入れ替えも激しいペースで起こっており、例えばアップル・ストアの責任者、アンジェラ・アーレンツは退社することになりました。

その一方で同社はソニー・ピクチャーズから幹部をスカウトし、ビデオ・コンテンツの制作に力を入れ始めています。

アップルはニュース・コンテンツを提供したい考えですが、これに関してメディア・パートナーは冷ややかな対応をしています。

アップルはすでにハードウェアを通じて熱心なファンを確保し、App Storeなどを通じサービスに対する課金の基礎もできているため、SaaS(ソフトウェア・アズ・ア・サービス)企業への生まれ変わりは、遅かれ早かれ実現すると思います。

しかし通常、そのような移行期には売上高が一時的に大きく落ち込むなどのネガティブ効果が伴います。それを同社がどう切り抜けるかが見ものです。

最後にアップルはペイメント関連でも有力なプレーヤーになることを画策しています。

この絡みで、アップルはゴールドマン・サックスと組んでこの春、クレジットカードを発行します。このクレジットカードは試験的にまずアップルとゴールドマン・サックスの従業員に提供されます。iPhoneと連携させることで、クレジットカードの使用額が自分の設定した目標にどれだけ近づいているか、ポイント・プログラムの進捗状況、残高などの管理がしやすくなります。

現在、アップルはiPhoneユーザーがそのデバイスでクレカを通じて決済した際、アップル・ペイを通じて少額のフィーを稼いでいます。しかしアップル/ゴールドマン・カードを使用すれば、より高いマージンを確保できます。

なおアップルは既存のカード会社との契約のみが可能で、アップル/ゴールドマン・サックス・カードをアップル・ペイのデフォルトにすることはできません。

ネットフリックス

ネットフリックスは決算の数字自体はとっちらかっていますが、投資家はサブスクライバー数の伸びだけを見ているので、その面では期待に応えていると思います。

2018年第4四半期決算はEPSが予想24セントに対し30セント、売上高が予想42.1億ドルに対し41.9億ドル、売上高成長率は前年同期比+27.4%でした。

ストリーミング・ペイド・サブスクライバー数は、ガイダンス760万人に対し880万人と増加しました。ペイド・サブスクライバー数は+26%の1.393億人でした。

第1四半期のEPSは予想86セントに対し新ガイダンス56セントが提示されました。売上高は予想46.1億ドルに対し新ガイダンス44.94億ドルが提示されました。

第1四半期のペイド・サブスクライバー数は+890万人の増加を見込んでいます。うち米国は160万人、海外は730万人を見込んでいます。アナリスト予想は800万人です。

2019年の営業マージン・ガイダンスは不変の13%、フリー・キャッシュフローは2018年とほぼ同じを見込んでいます。注目点としてはウォルト・ディズニーや上述のアップルのようにストリーミング・サービスへの参入を狙っている企業が多いということです。競争が激化した場合、ドラマ制作費用の高騰などで同社の経営が圧迫されるリスクがあります。

アルファベット

アルファベットは再びしっかりした決算を出せるようになっています。2018年第4四半期決算はEPSが予想10.91ドルに対し10.95ドル(*ただし一時益を除く)、売上高が予想389.1億ドルに対し392.8億ドル、売上高成長率は前年同期比+21.5%でした。

グーグル・プロパティーズ売上高は270.2億ドル(前年同期は222.4億ドル)でした。

グーグル・ネットワーク・メンバー・プロパティー売上高は56.1億ドル(前年同期は49.9億ドル)でした。

アザー・ベッツ売上高は1.54億ドル(前年同期は1.31億ドル)でした。

グーグル営業利益は97億ドル(前年同期は85.95億ドル)でした。

アザー・ベッツ営業利益は-13.3億ドル(前年同期は-7.48億ドル)でした。

ペイド・クリックは前年同期比+66%、前期比+22%でした。

コスト・パー・クリックは前年同期比-29%、前期比-9%でした。

グーグル・ネットワーク・メンバー・プロパティーにおけるインプレッション数は、前年同期比+7%、前期比+7%でした。

グーグル・ネットワーク・メンバー・プロパティーにおけるコスト・パー・インプレッションは前年同期比+5%、前期比+7%でした。

広告売上高に占めるTAC(トラフィック・アクイジション・コスト)は23%(前年同期は24%)でした。

営業キャッシュフローは129.9億ドルでした。

フリー・キャッシュフローは59.1億ドルでした。

FAANGの中ではフェイスブックに次いで安定感のある決算だと思います。

*今期のGAAP EPSは12.77ドルでしたが、これは12.52億ドルの非流通債券に絡むペーパー・ゲインを一時益として計上しています。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。