2月19日、EIA(米エネルギー省)は、米国内のシェールオイル主要地区におけるさまざまなデータを公表しました。大概毎月第3火曜日に公表されるこのデータは、しばしば、原油相場を動かす要因になっています。

米シェールはここ数年間、OPEC(石油輸出国機構)などによる世界の原油需給バランスを

引き締めて原油価格を上向かせる減産の効果を薄めてきました。このため、米シェールは

原油価格の上昇を望む市場参加者の間で、邪魔モノと見なされることがあります。

OPECなどは2019年1月から新たなルールの下、減産を行っています。しかし、米シェールの生産量は衰えることなく増加し続け、統計史上最高を更新し続けており、「シェールが増えれば米国全体の原油生産量が増える」「米国全体が増えれば減産効果が薄れる」という状況が続いています。

今回は、先週EIAが公表したデータを基に、今後の原油相場の動向を考える上で重要な米シェールオイルの最新の状況を、基礎知識を踏まえながら解説します。

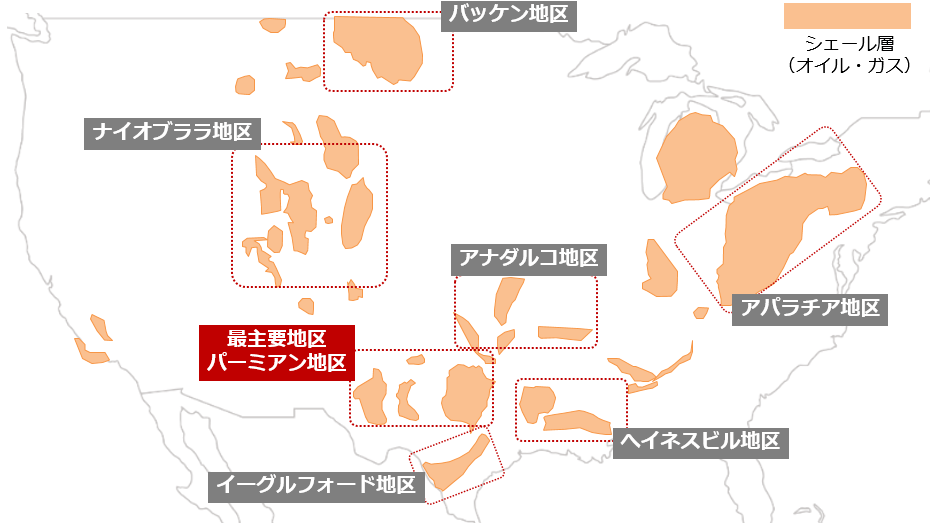

図1:7つの米シェール主要地区

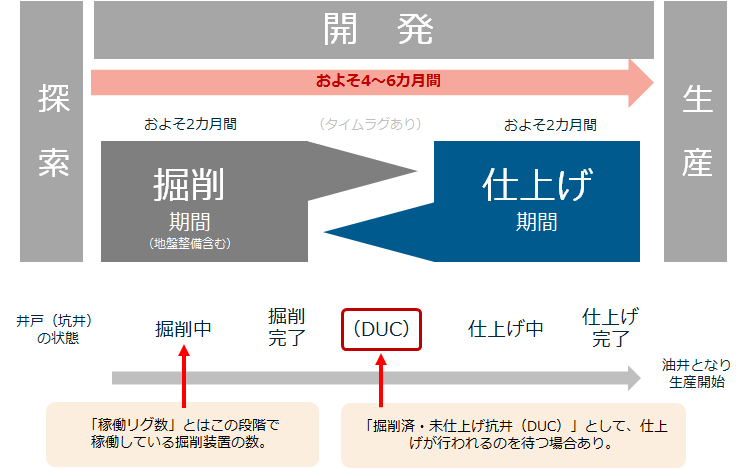

図2:米シェール生産プロセス

米シェールオイル生産量増で、米国は産油国No.1の地位に返り咲く

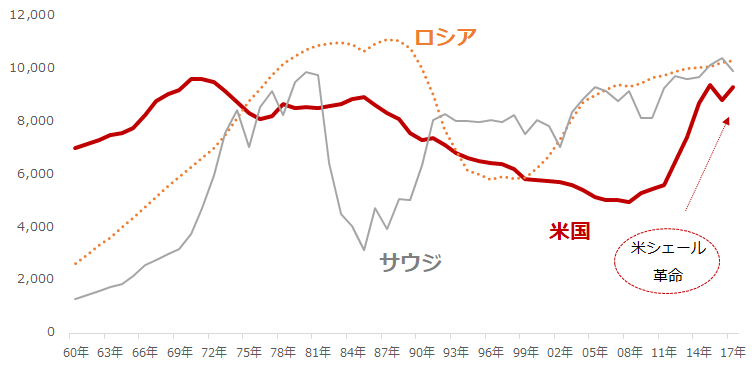

図3は、世界で3本の指に入る産油国の原油生産量の推移(1960~2017年)を示したものです。OPECが発足した1960年から1970年ごろまで、3カ国の中で最も生産量が多かったのは、米国でした。

図3:主要3産油国の原油生産量の推移(1960年~2017年)

出所:OPECのデータより筆者作成

OPEC発足後、サウジアラビアは生産量を急拡大させ、OPECのリーダーとして国際市場での発言権を手中にしました。ロシアもまた広大な国土から得られる豊富な資源を開発し、生産量を増加させました。

一方、米国の原油生産量は1990年ごろから徐々に減少し始めます。米国が原油の輸入量を増加させ、原油の調達先を多角化し始めたためです。しかし、米国の原油生産量は2010年ごろから急増に転じます。米国でシェール革命が起きたためです。

新たな手法による原油の生産が一般化し、米国各地で非在来型原油(米国の場合はシェールオイル)の生産が始まりました。米国は歴史的に経済発展と石油産業が深く関わってきたこともあり、これまで蓄積されたノウハウやインフラ、法律、石油産業への国民の思い、など、さまざまな米国特有の要素が革命を後押ししました。

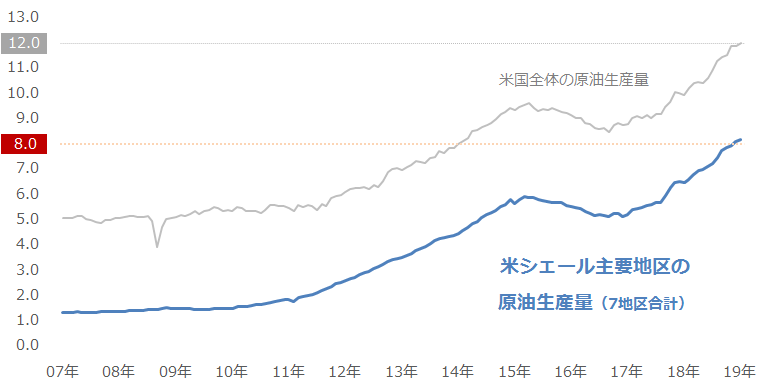

図4は、米国全体と、米シェール主要地区の原油生産量の推移を示したものです。

図4:米国全体および米シェール主要地区の原油生産量

出所: EIAのデータより筆者作成

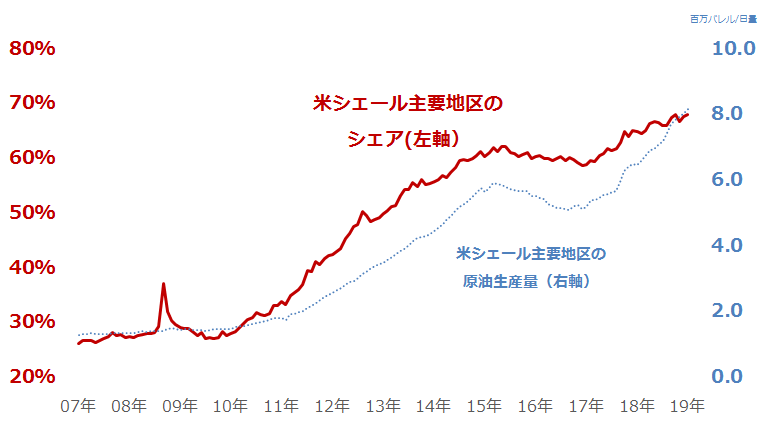

EIAの統計によれば、2019年1月の米国全体の原油生産量は日量1,202万バレル、米シェール主要地区の原油生産量は日量822万バレルでした。勢いを伴い、1,200万、800万と、ともに節目に到達しています。2018年9月、EIAは2018年初旬に米国が世界No.1の原油生産国になったとしています。

米国全体の原油生産量に占める米シェール主要地区の原油生産量のシェアは、68.4%でした(2019年1月時点)。

図5は、そのシェール主要地区のシェアの推移を示したものです。

図5:米シェール主要地区の原油生産量の国内シェアと同地区の原油生産量

シェール革命が起き、米シェール主要地区の原油生産量の急増し、そしてシェアが急上昇しました。「シェールが増えれば米国全体が増える」という状況が続いています。

生産急増の裏で「質」の伸びが鈍化しつつある米シェールオイル。「量」もいずれ限界か

目下、米国全体の原油生産量を増加させながら急増している米シェール主要地区の原油生産量について、その生産量の決定要因を「量」「質」に分けて考えてみます。量を油井(原油が採れる井戸)の数、質を1つの井戸から採れる原油の量、とします。「量×質=生産量」と表すことができます。

このうちの「質」が頭打ちとなっていることを示すデータがあります。米シェール主要地区における新規1油井あたりの原油生産量が伸びなくなっているのです。

図6:米シェール主要地区における新規1油井あたりの原油生産量

出所: EIAのデータより筆者作成

この新規1油井あたりの原油生産量が頭打ちになっていることは、量と質のうち、質が上がりにくくなった、つまり米シェール生産量を支えてきた両輪の一方に黄色信号が灯ったといえます。

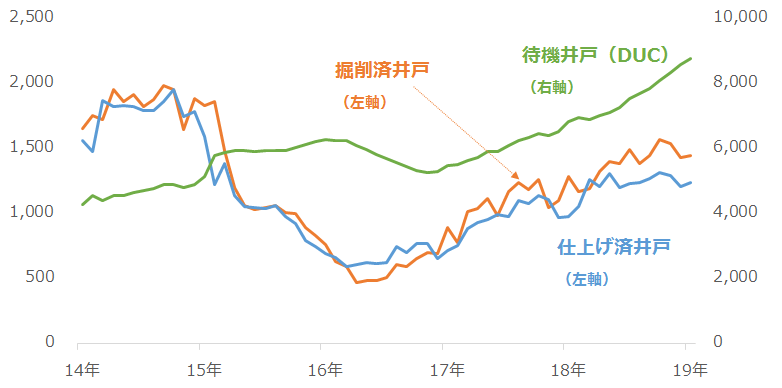

また、量の面でも米シェール主要地区の原油生産量の増加が鈍化する可能性をうかがわせるデータがあります。

冒頭の米シェール開発プロセスの資料のとおり、「掘削→仕上げ」という作業を経て生産が始まります。

図7は、掘削が完了した井戸の数と仕上げが完了した井戸の数、そして、掘削が完了したものの仕上げが行われていない井戸(待機井戸= DUC:ダック)の数を示したものです。

図7:米シェール主要地区におけるDUC、掘削済・仕上げ済井戸の数

出所: EIAのデータより筆者作成

DUCは、シェール主要地区の原油生産量を増加させる要因といわれます。すでに掘削が完了しているため、仕上げさえ行えば生産が開始できるためです。

しかし、2017年以降、原油相場が上昇しても下落しても、この待機井戸の数は一貫して増加し続けています。既存の待機井戸の仕上げをして生産をした方が時間とコストを抑えて生産を開始できますが、この間、待機井戸が減少傾向になったことがありません。

その一因として、掘削後にその井戸が効率よく生産できる井戸でないことが判明し、利用される見込みがなく、そのまま放置されている待機井戸が増加したことが挙げられると筆者は考えています。

放置された待機井戸の増加は、効率よく生産できる油井を開発することが簡単ではないことを示唆していると考えられます。数をこなして(数多く井戸を掘削して)、効率がよい井戸を見つけようとすることは、掘削できる土地の面積が有限である以上、いずれ限界に達し、将来的に「量」の面に影響が出る可能性があります。

新規1油井あたりの原油生産量が頭打ちであり「質」が頭打ちになっているとみられること、使われる見込みのない待機井戸が増えて「量」がいずれ増えなくなる可能性があること、より将来的に米シェール主要地区の原油生産量の増加が止まる可能性があると筆者は考えています。

主体は、米国を中心とした石油関連企業の集合体

OPECなどが減産を行っている時に、米シェールの生産量が増えると、米シェールが減産その効果を薄めていると報じられることがあります。確かに、世界の石油の需給バランスを考える上で、米シェールは世界の供給を増加させている大きな存在であるため、減産によって需給を引き締めようとするOPECなどや、減産による原油相場の上昇を期待する市場参加者にとっては、目の上のタンコブといえます。

では、当の米シェール主要地区で石油開発を行っている企業にとって、OPECなどの減産や、OPECなどが牛耳ろうとしている(できると考えている)原油相場の動向は、どのような意味があるのでしょうか。

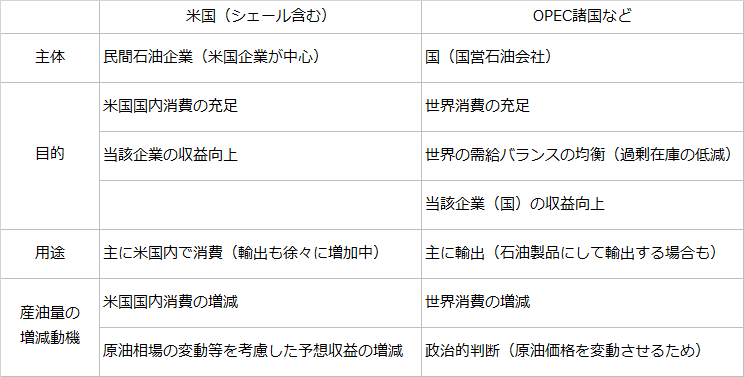

図8で、筆者の考えをまとめてみました。

図8:米国とOPECなどとの原油生産・開発における比較

開発活動の主体が、全く異なることが分かります。企業の集合体である米国と、政治的な要素を強めやすい国そのものが主体であるOPEC諸国など、という構図です。米国にはサウジやベネズエラ、その他の主要産油国のように国営石油会社(それに匹敵する会社)はありません。

米国における石油開発の目的は、国内消費を充足させる、当該企業の収益向上といった、おおむね米国国内で終始するものであり、OPEC諸国などの世界の消費を充足させる、さらには世界の石油需給バランスを均衡させる、そして国そのものの経済を潤す、というグローバルな規模のものとは一線を画します。

最も大きな相違点は、産油量の増減動機です。米国において原油生産量を増やすのか減らすのかを大きく左右するのは、当該企業の予想収益の増減に直接的に影響する原油相場の動向です。

一方、OPEC諸国などは、国そのものが生産動向を管理しているため、政治が生産量の増減要素の一つになる場合があります。常に世界の原油市場を牛耳るため、原油価格が下落しすぎた場合は「減産」を行って価格を上昇させ、逆に上昇しすぎた場合は「増産」を行って価格を下落させたりします。市場への影響力を維持し、政治的に消費国よりも優位にあり続けるために、生産量を増減させているといえます。

米国もOPEC諸国なども、もちろん、収益が増えるという意味で原油相場が上昇したほうが、都合が良いことが多い、という点は同じなのですが、その原油相場に対し、米国は従属的、OPEC諸国などは支配的という決定的な違いがあるといえます。

しばしば「サウジと米国のシェア争い」のようなニュースを目にします。確かに、減産に励むサウジにとって米国の生産増加は邪魔な存在かもしれません。

一方、米国側から見れば、米国が生産量を増加させるのは、原油相場が上昇していたり、この先上昇しそうな条件が整ったりしたとき、つまり、石油企業にとって収益をあげられる好機が到来していることが背景にあると考えられます。米国企業が他の産油国を相手にシェア奪還のため争うとは考えにくいと思います。

OPECなどが減産を実施している間は(現在の減産は2019年6月で終了予定)、米シェールの生産増加が減産に対抗するものとして認識されやすいですが、米国で活動する石油企業は、原油相場に従属的な立場をとっています。その結果、生産量が増えている、減産への対抗ではなく自らの経済活動を全うしようとしている、という点を踏まえる必要があると、筆者は考えています。

最新データから読み取れる、現在の米シェール主要地区の状況を解説しました。生産主体がOPEC諸国と異なる点を踏まえながら、今後も各国の原油生産量の推移を注視していきたいと思います。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。