今の市場は新規の売り買いがない…売り方も買い方もポジション整理相場

CFTC(米商品先物取引委員会)のCOTレポート(CFTCが毎週金曜日に公表するポジション統計レポート)を見ると、売り方も買い方もポジション整理相場になっている。積極的に株やドルを買っている人がいないということである。米国株もドル/円も大きく戻したが、これは金融作業部会の一連のPKO(プライス・キーピング・オペレーション)で売り方の買い戻しが優勢になっているということだ。

ここで問題なのは、総取組高を見てみると、どんどん減少しているのである。売りのポジションも買いのポジションも縮小しているのである。これでわかることは、「今の相場は誰もやっていない真空地帯の中を動いている」ということだ。米株の上昇にツレ高してドル円も上がってはいるが、総取組高が減少するなか、あくまで買い戻しだけで上がってきた相場であり、そろそろ株高や円安の終わりが来てもおかしくない。

COTレポートの読み方に関して重要ポイントを挙げておくと、「小口投機家が逆指標になっている」ということである。付和雷同の小口投機家のポジションが積みあがっても回転が効いているうちは問題ないが、相場が逆方向に動くとポジションの投げが出て相場が大きく動く。

S&P500先物 COTレポートチャート

日本円 COTレポートチャート(上昇=円高・下落=円安)

米中貿易戦争と「トランプ大統領は株が下がるようなことはしないだろう」という市場のバイアス

米中通商協議の行方は、トランプ米大統領が中国に妥協するかどうかが焦点となるが、ここで中国に妥協すればオバマ大統領までの政権と何も変わらない。中国や北朝鮮との約束は守られないことが多く、中国はハイテクの技術移転や知的所有権侵害問題で本気で米国に譲歩する気はないだろう。

ロバート・ライトハイザーUSTR代表から「安易に妥協してはいけない」と釘を刺されたトランプ大統領は、3月1日の関税の引き上げ期限まで米中首脳会談はない」と発言した。トランプ大統領は<大統領選に向けての支持率上昇と株価PKO>のためにここで中国に譲っていては、米中交渉は元の木阿弥どころか、中国が俄然有利な立場になると思われる。一方の習近平も全人代の前に弱腰姿勢で譲歩することはないだろう。結局は、交渉延期しかないように思われる。

米中通商協議の結論が出るまでは、市場は「トランプ大統領は株が下がるようなことはしないだろう」というバイアスで動く。しかし、米大統領選挙は2020年11月であり、「中国に貿易戦争で勝った」とトランプ大統領が選挙向けにアピールするには時期が早すぎる。したがって、米中通商協議は問題先送りで終わるだろう。

米中交渉の延期で安堵しているのが日本である。米中の通商協議が引き延ばされているなかで、日米の通商協議(TAG物品貿易協定)の開催が遅れている。安倍首相がトランプ大統領をノーベル平和賞候補に推薦したからかどうかはわからないが、トランプ大統領は日本を後回しにして欧州との通商協議を先にやるようだ。これで、円高材料も先送りされているのである。

パウエル・プットと金融政策の空振り期

米利上げ棚上げと資産売却停止という市場観測から、「この相場は暴落前にあと1回だけ上がる」という見通しがある。株式市場に強気の運用者は、「利上げサイクルが終了した2006年のパターンが再現されて株は上がるだろう」と言っているが、市場に対する見方がマイオピック(近視眼的)なので、2007年にサブプライム住宅問題が浮上し2008年にリーマンショックが起こったことは忘れている。

G・ソロスと設立した「クォンタム・ファンド」において10年で2,400パーセントのリターンを叩き出したジム・ロジャーズが『お金の流れで読む 日本と世界の未来──世界的投資家は予見する』という本を出版した。筆者とは相場観が異なる部分も多いが、非常に示唆に富むことを言っている。

「人と異なる考え方をすれば、ほかの人には見えないものが見えてくる。それが成功への第一歩だ。もし、周りから自分の考えをバカにされたり、笑われたりしたら、大チャンスだと考えればいい。人と同じことをして成功した人は、いままでいないのだから。そして最も重要なのは、韻を踏みながら変化を続ける時代の流れに合わせ、自分も変化できるようにしておくことである。時代がどう変遷しているかを肌で感じ、それに順応することだ。人は歳を重ねるごとに、変化に順応するのが難しくなる。しかし、あなたがたとえ40代ですでに仕事上の地位を確立していたとしても、変化を拒んでいればいずれ職を失うことになるだろう」(『お金の流れで読む 日本と世界の未来──世界的投資家は予見する』)

と述べ、歴史を学ぶことの大切さを説いている。また、「待つことは時に行動するより大切だ」とも述べている。

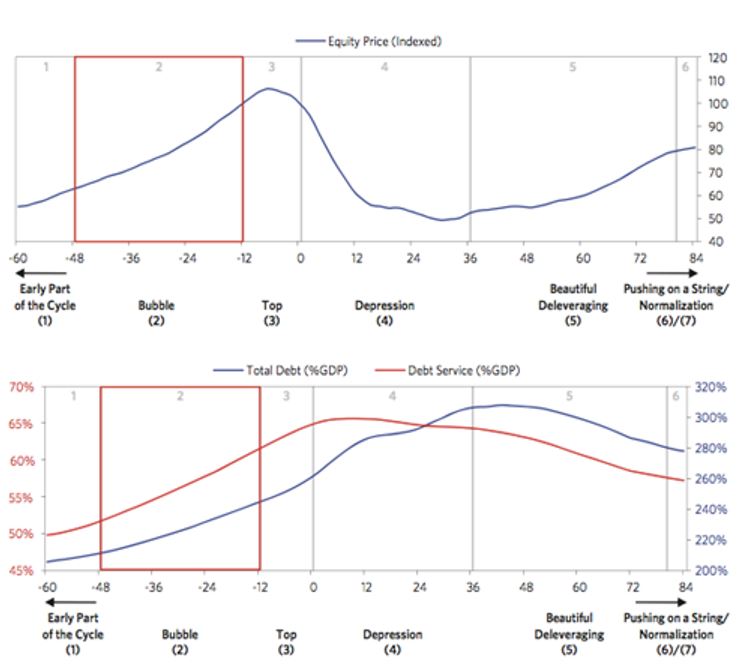

歴史と言えば、数年先を見据えるヘッジファンドの帝王レイ・ダリオである。彼のサイクルをみると、現在は債務のサイクル(5)「The Beautiful Deleveraging(美しいデレバレッジ期)」から、債務のサイクル(6)「Pushing on a String(金融政策の空振り期)」の入口に来ているのかもしれない。

レイ・ダリオの市場経済サイクル(市場経済サイクルというのは、毎回異なった側面があっても必ず同じ段階を踏む)

6 つ(7 つ)の債務サイクル

(1)「The Early Part of the Cycle(循環の初期段階)」

債務の伸びは収益を下回っており、債務は増えているが成長を生み出すためにファイナンスされている。債務負担は低くバランスシートは健全、債務の伸びと経済成長、インフレ率がちょうどいい水準にあり、ゴルディロックス(適温相場)の状態。

(2)「The Bubble(バブル期)」

この段階になると債務の伸びが収益を上回り、資産価格の上昇と成長が加速する。収益の伸びと資産価格の上昇によって借り入れ能力が上がるので、このプロセスは一般的に自己強化されていく。しかし、返済に必要な収益より債務の増加スピードが早くなるので、この状況はサステナブルではない。

(3)「The Top(ピーク期)」

レバレッジが高まり、資産価格のオーバープライスが起こり、反転の機が熟すタイミングとなる。反転のきっかけの多くは、中央銀行が金融引き締めを始め、金利を引き上げることから始まる。この期間の初期段階では、クレジットシステムの一部は苦しいが、その他は強さが残っており、経済の弱さは明らかになっていない。このため、中央銀行は金利を引き上げて引き締めに動く一方、景気後退の種がまかれることになる。貸し出しが弱含み、短期金利は株式市場が高値をつける数カ月前にピークとなる。

(4)「The Depression(景気後退期)」

金融政策が効果を出しているならば、債務とその返済に必要な資金との間の不均衡は金利を引き下げることによって是正される。しかし、不況期にはすでに金利がほぼ 0 パーセントに近いところまで低下しているため、金融政策が効力を持たない。流動性の問題を抱えているような貸し手(金融機関)など、債務デフォルトとリストラがあらゆるところで見られるようになる。

(5)「The Beautiful Deleveraging(美しいデレバレッジ期)」

紙幣の増刷(マネタイゼーション)や通貨の切り下げ等といった景気刺激策によってデフレ的なデレバレッジの圧力がオフセットされる。名目金利を上回る名目成長率がもたらされるが、この段階ではまだインフレが加速するようなことにはならない。デフレ不況から脱する最善の方法は、中央銀行が適切な流動性と信用サポートを供給することである。

(6)「Pushing on a String(金融政策の空振り期)」

長期にわたる債務循環の後期。金利をいくら引き下げ、資産をいくら買い入れたところでその効果は限定的となり、中央銀行は政策の転換という現実に直面する。1930 年代の状況を目の当たりにした政策当局者は”pushing on a string”という言葉を用いた。

(7)「Normalization(ノーマリゼーション期)」

システムが通常に戻り、経済の回復基調と資本形成がゆっくり行われる。経済活動が以前のレベルに戻るには 10 年ほどかかるくらい、株式市場は前回の高値を回復、投資家にとってはリスクをとるまでに、時間がかかる。

富の偏在とIT企業包囲網

富の偏在(8人の大金持ちが世界の富の半分を持っている)から、IT企業への風当たりが強くなっている。アマゾンは地元の反対を受けて、NYに第2本社を作る計画が白紙撤廃となった。

フェイスブックは最大8,700万人の個人情報不正流出問題で数十億ドルの制裁金を当局に支払うことになりそうだ。IT企業に対する嫉妬の感情もあって、グローバルなIT企業に税金をかけようというIT企業包囲網が厳しくなっている。

昨年までの米国株の上昇の原動力はFAANG(フェイスブック、アップル、アマゾン・ドット・コム、ネットフリックス、グーグル)やGAFA(グーグル、アップル、フェイスブック、アマゾン・ドット・コム)と呼ばれる数銘柄の成績だった。それが全然上がらなくなってきていることに注意が必要だろう。今年は(昨年までのような)大きなリターンは、株式市場から得られないだろう。

フェイスブック(日足)逆張りのATRチャネルトレードモデル

アップル(日足)逆張りのATRチャネルトレードモデル

アマゾン(日足)逆張りのATRチャネルトレードモデル

ネットフリックス(日足)逆張りのATRチャネルトレードモデル

グーグル(日足)逆張りのATRチャネルトレードモデル

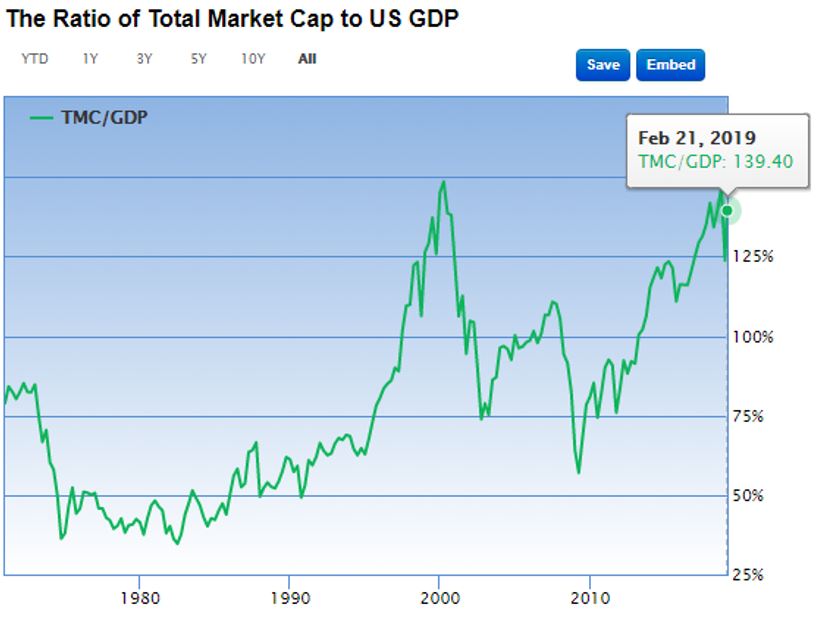

米中通商協議の決着は先送られ、FRB(米連邦準備制度理事会)の利上げもサスペンドされそうだが、その間に世界景気はどんどん悪化しきそうだ。シラーPERやバフェット指標が歴史的高水準にあるなか、それを高値圏で持続的に維持できるような環境も政策も現在はないことに注意したい。

バフェット指標

ドル/円はレンジ相場がもうしばらく続くのか…

米利上げ棚上げと資産売却停止というドル安材料と、足元の株高というリスクオン的な円安材料に挟まれて、ドル/円相場はまたもやレンジ相場に復帰してしまったようだ。

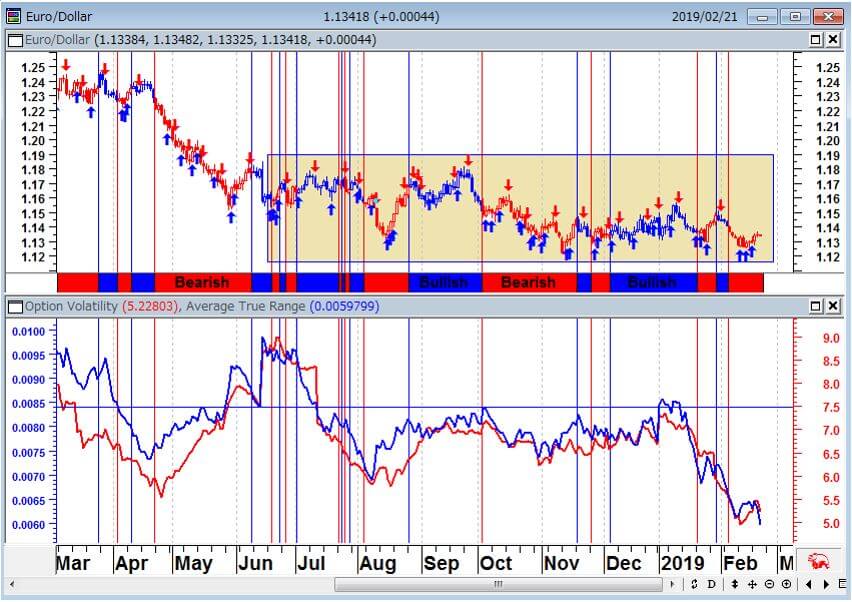

ユーロ/ドルにいたっては、昨年の6月からずっとレンジ相場が続いている。損切り注文を置いて逆張りをするしかない相場である。

ドル/円(日足) ATRチャネルトレードモデルと逆張りシグナル

ユーロ/ドル(日足)オプションボラティリティと14日ATR(ボラティリティが上がらない…)

ユーロ/ドル(日足) ATRチャネルトレードモデルと逆張りシグナル

ポンド/ドル(日足) ATRチャネルトレードモデルと逆張りシグナル

豪ドル/ドル(日足) ATRチャネルトレードモデルと逆張りシグナル

相場で最も大切なのは大きな損をしないこと

相場で最も大切なのは大きな損をしないことである。大暴落に引っかかるとポジションが「塩漬け」になるか、FXや先物取引の場合は証拠金がなくなって、市場から強制退場をくらってしまう。大きな損をすると、投資効率が死んでしまうのだ。

相場は当てたい、あるいは儲けたいという欲望のゲームとして始まるが、お金がなくなればゲームオーバーである。人間の心理は相場で損をするようにできており(心理学のプロスペクト理論)、実際に損が出るとそれを確定するのが怖くなって、損失を膨らませ続けてしてしまう。だから、相場で一番大切なのは資産管理(マネーマネージメント)であり、具体的にはストップロス注文を必ず置くことである。

相場の予測が当たることと、相場で儲けることには何の関係もない。相場の短期予測など半分は外れるし、長期予測は上げでも下げでもどっちか言っておけば、いつかは当たるだろう。相場の実践では予測があたってもタイミングが当たらないと役に立たない。漠然とした予測を当てても仕方がないのである。

相場で大きな損をするのは、予測が外れたからではない。大損失は、「間違ったポジションをとってしまった後の対処のまずさ」に起因している。繰り返し言っておくと、人間の心理は相場で損をするようにできている。だから、相場は一にストップ、二にストップなのである。ストップロス注文を入れないと、相場は運だけの賭博行為になってしまう。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。