2月13日、IEA(国際エネルギー機関)は現在行われている「OPECプラスの減産」について、1月の減産順守率を公表しました。100%を上回れば、予定していた削減量以上の削減ができた「減産順守」を意味しますが、OPEC(石油輸出国機構)側は86%、非OPEC側は25%でした。

つまり、OPEC側、非OPEC側ともに、減産初月の1月は減産を守ることができなかったわけです。

サウジアラビアやロシアなどの産油国が合意した減産を守られないことは、本来であれば、原油価格の下落を引き起こす要因です。しかし現在、原油価格は上昇し続けています。

こういった「情報と価格のかい離」が、今後の原油価格の動向に大きな影響を与える可能性があると筆者は考えています。

本レポートでは、「情報と価格のかい離」状態の情報面に関わっている、1月のOPECプラスの減産の状況を中心に、解説します。

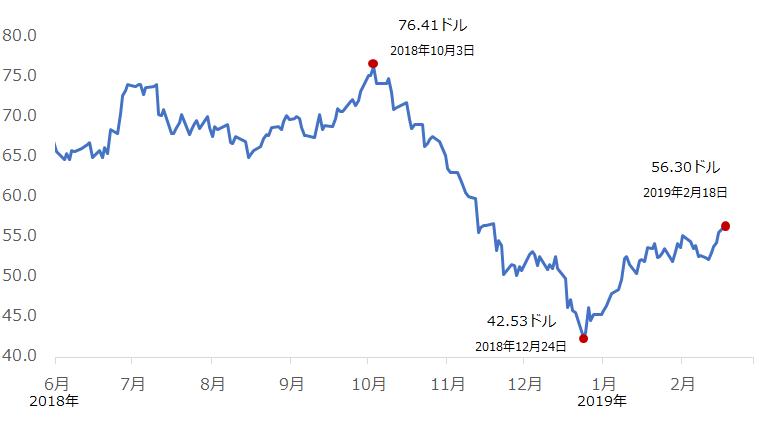

図1:WTI(ウエスト・テキサス・インターミディエート)原油先物(期近、日足、終値)

出所:CME(シカゴ・マーカンタイル取引所)のデータより筆者作成

原油市場は、減産非順守でも生産量が前月比で減少したことを材料視

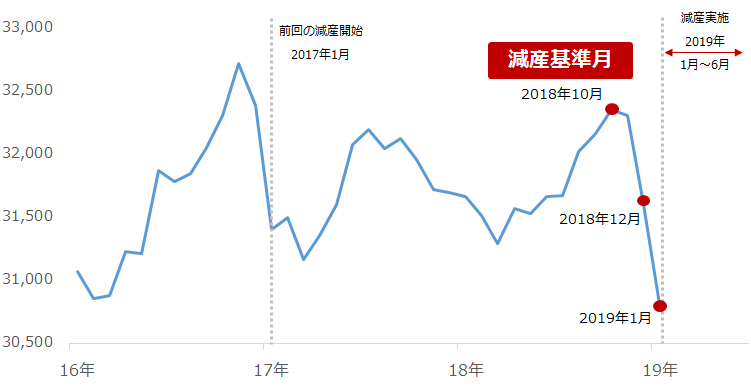

図2のOPEC14カ国の生産量の合計の推移を見ると、報じられているとおり、OPECの原油生産量は確かに減少しています。市場はこの点を一因として上昇しているわけです。

しかし、減産実施初月となった1月、IEA(国際エネルギー機関)が報じたとおり、OPECプラスは減産を守ることができませんでした。減産を順守できていない、つまり約束を守ることができていないのであれば、「OPECプラスの信用低下→原油価格の下落」になると考えられます。

その減産について、進捗状況を示すバロメーターとして、減産順守率というデータがあります。これは100%を上回れば減産合意が守られていることを示すものです。

図2:OPEC14カ国の原油生産量

出所:OPECのデータより筆者作成

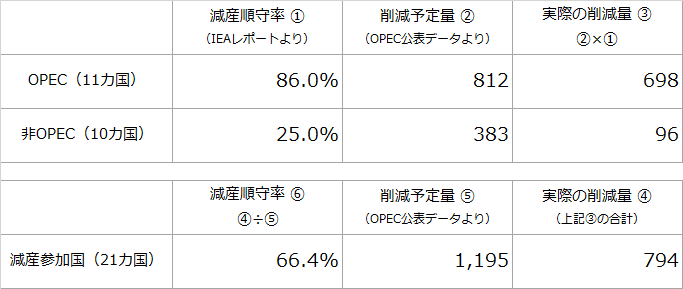

図3はIEAが2月13日(水)に公表したOPECと減産に参加する非OPEC諸国の減産順守率と、それらから推計した減産参加国全体の減産順守率を示したものです。

OPEC側は86%、非OPEC側は25%、全体では推計で66.4%と、どのカテゴリで見ても減産は守られていません。

図3:1月の減産順守率

単位:千バレル/日量

出所:IEAおよびOPECのデータより筆者推計

OPECなどの原油生産量を複数の機関が公表した先週1週間のニュースを見ている限り、「OPECの原油生産量が大幅に減少した」、それが発展して「OPECの減産はうまくいっている」といった内容が目立ち、これが市場の総意となり、原油価格が上昇していると考えられます。

OPECの生産量が減少しているのになぜ、減産を順守することができていないのでしょうか。この疑問については、「『いつ』『どの国』の生産量が減少したのか」という切り口で考える必要があります。

「OPEC生産量、大幅減」という報道は、減産順守を示すものではない

では、報じられている「OPEC生産量、大幅減」は、「いつ」「どの国」で起きたことなのでしょうか。

「いつ」は、2019年1月と2018年12月の比較です。「2019年1月は2018年12月に比べて生産量が大幅に減少した」という意味です。2月12日にEIA、OPECが、翌13日にIEAがOPEC各国の生産量のデータを公表しました。このいずれかを参照し、2019年1月が2018年12月に比べて「大幅減」だったとしています。

「どの国」については、OPEC全体です。2019年2月時点でOPECは14の国で構成されていて、「大幅減」はOPEC14カ国の合計が大幅に減少したことを指しています。

つまり、報じられている「OPEC生産量、大幅減」というニュースは、「OPEC14カ国の1月の原油生産量の合計が、12月に比べて大幅に減少したこと」を指しているわけです。

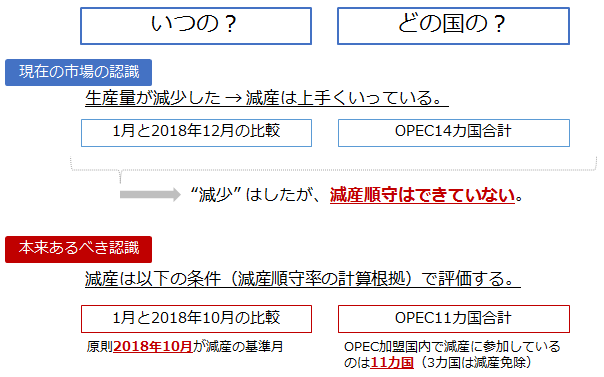

減産を評価する際に留意すべき点をまとめた図4のように、現在の減産を評価する上での「いつ」「どの国」についての認識は、減産が守られているかどうかを示す減産順守率を計算する根拠と等しくありません。

そのため「OPEC生産量、大幅減」という報道が、減産順守を示すものではない点に注意しなければなりません。「OPECの原油生産量が1月に大きく減少したため、減産がうまくいっている」とするニュースがいくつかありましたが、うまくいっていることが減産を順守していることを意味しているのであれば、それは誤りです。

図4:減産を評価する際に留意すべき点

出所:筆者作成

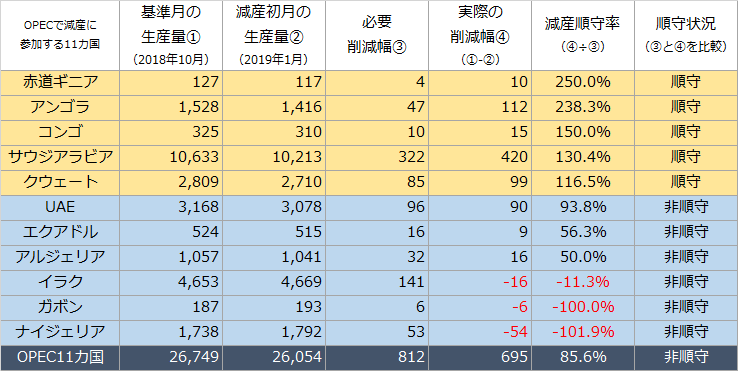

図4のとおり、減産を正しく評価するためには、減産順守率の計算根拠である、2019年1月と原則2018年10月を比較、その生産量は減産に参加する11カ国のもの、とする必要があります。そのように評価した上で、先述のとおり、OPECの1月の減産順守率は86%だったわけです。

また、「OPECの減産はうまくいっている」とするニュースは、OPEC14カ国の2019年1月の生産量が2018年12月に比べて日量80万バレル減少したことを基にしている面もあるとみられます。なぜそれが「減産がうまくいっている」となるかと言えば、日量80万バレルという数値は、2018年12月の会合で合意した減産実施時におけるOPEC側の削減予定量の合計とほぼ同じ数値であるためです。

しかし、減少した日量80万バレルは、2019年1月と2018年12月の比較であり、かつ14カ国合計によるものであるため、減産がうまくいっていることを示すものではありません。

図5は、2月12日(火)にOPECが月報で公表した各国の原油生産量と、1月18日にOPECのウェブサイト上で公表された現在の減産の合意内容を基に推定した、減産に参加しているOPEC11カ国の減産順守状況です。IEAが公表したOPECの減産順守率86%とほぼ一致します。

図5:減産に参加するOPEC11カ国の1月の減産順守率(筆者推計)

出所:OPECのデータより筆者作成

単位:千バレル/日量

個別にみれば、サウジがリーダーとして孤軍奮闘しています。この点は原油相場にとっては上昇要因になり得るとみられます。しかし、生産量2位と3位のイラクとUAEが順守できなかったとみられる点は下落要因と言えます。

減産の基準月に比べて生産量が大きく減少したのは、順守率と無関係の減産免除国

OPEC14カ国で大幅減少となったものの、減産順守ができなかった理由は、以下の2つであるとみられます。

(1)減産に参加する11カ国の2018年12月の生産量が高水準だったため

11カ国の2019年1月の生産量が前月比で大きく減少したものの、減産順守には至りませんでした。11カ国とは、サウジ、アンゴラ、クウェート、UAE、アルジェリア、コンゴ、赤道ギニア、エクアドル、ガボン、イラク、ナイジェリアです。

(2)14カ国のうち減産に参加していない3カ国の生産量が減少したため

3カ国とは、ベネズエラ、リビア、イランです。

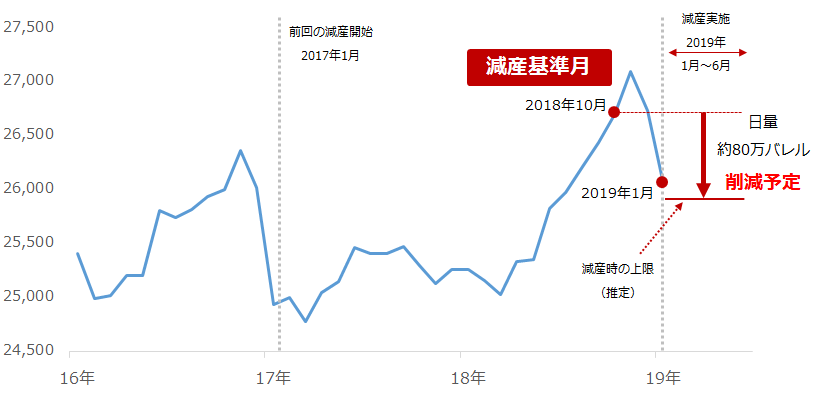

図6は、理由(1)に挙げた減産に参加しているOPEC11カ国の原油生産量の推移です。

12月の生産量が高水準で、1月の生産量が12月比で大幅減少となったものの、減産時の上限を下回る(減産を順守する)ことはできませんでした。

図6:OPEC11カ国の原油生産量(合計)の推移

単位:千バレル/日量

出所:OPECのデータより筆者作成

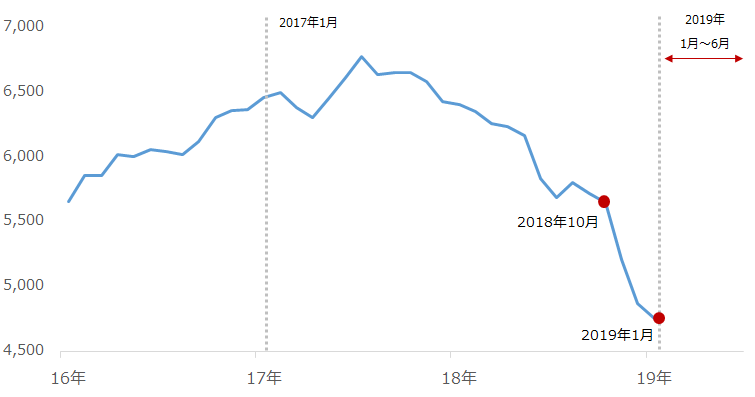

また、図7は、理由(2)に挙げた減産に参加していない3カ国の原油生産量の推移です。

図7:OPEC3カ国(ベネズエラ、リビア、イラン)の原油生産量(合計)の推移

出所:OPECのデータより筆者作成

この3カ国は減産に参加していないため、いくら3カ国の生産量が減少しても減産順守率を引き上げる効果はありません。

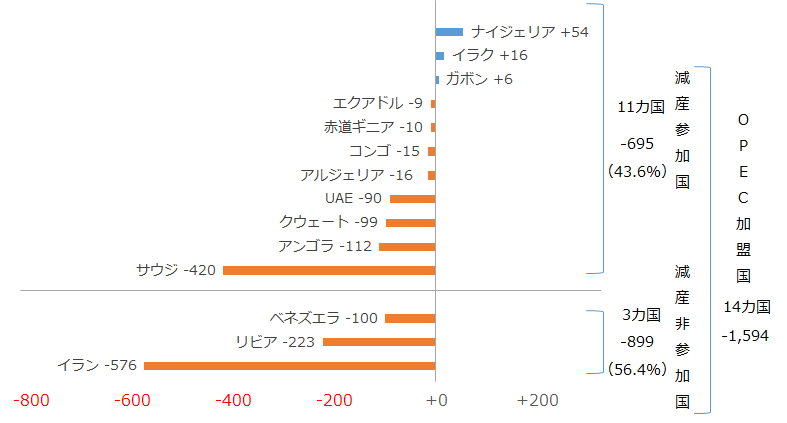

図8は、OPEC14カ国(11カ国と3カ国)における、減産基準月(原則2018年10月)と2019年1月の原油生産量の変化を示したものです。

図8:OPEC14カ国における、減産基準月と2019年1月の原油生産量の変化

単位:千バレル/日量

出所:OPECのデータより筆者作成

2019年1月の原油生産量から減産基準月(原則2018年10月)の原油生産量を差し引いた値で、値がプラスの場合は2019年1月の生産量が2018年10月よりも増加したことを、マイナスの場合は減少したことを示します。

この間の、減産に参加していない3カ国の減少量の合計は、減産に参加する11カ国の減少量の合計を上回ったことが分かります。

イランの原油生産量は、5月上旬まで猶予されているものの米国の制裁による影響で減少し続けています。2019年1月の同国の生産量は、制裁が宣言された2018年5月以降の最低です。

ベネズエラの原油生産量は、2016年ごろからすでに長期減少傾向にあり、現在の政情不安の激化が追い打ちをかけ、減少傾向に歯止めがかからなくなっています。2019年1月の同国の生産量は、長期減少傾向がはじまった2016年初旬以降の最低です。

今後、減産に参加している国のうち、イラクやナイジェリアなど、比較的生産量が多く、目標とする削減量が大きい国々の減産順守が必要不可欠と言えます。

「情報と価格のかい離」は今後、原油価格下落時に、下げ幅を拡大させる可能性がある

先週、サウジの石油大臣が3月にさらに50万バレル減産する方針を示したと報じられました。サウジ単体としては100%を超える減産順守率であるにもかかわらずです。

一見すると、うまくいっている(と市場が信じ込んでいる)減産を、さらに強化する意思があることを示し、原油価格の更なる上昇を狙う意図があるとみられます。しかし、筆者はそれよりは、サウジが先導し、11カ国全体(あるいは21カ国全体)で減産順守ができていない状態を解消する意図があるとみています。

つまり、サウジ自身も、減産がうまくいっていないにも関わらず原油価格が上昇している、「情報と価格のかい離」が起きていることを危惧しているのだと思います。

2018年10月上旬に発生した世界同時株安の際、原油相場も大きく下落しました。下落が始まるまでの上昇期間は、米国による制裁のためイランの原油生産量が減少してきていることに、市場が注目していたことが最大の上昇要因でした。

しかし、ひとたび下落がはじまると、さまざまな下落要因に改めて注目が集まりました。米シェールオイルの生産量が増加している、米中貿易戦争の影響で世界の石油消費量が減少するかもしれない、など、特に真新しい材料でない材料まで、その時の下落要因として材料視される場面もありました。

その際、注目されたのが、サウジとロシアが夏場前から進めてきた「大増産」でした。イラン制裁による供給減少を補うため、としながらも、その減少量を大きく上回る増産をしていたことが明るみになり、原油価格の下落に拍車をかけたとみられます。

つまり、重大な下落要因が消化されずにくすぶっていた場合、いざ原油価格が下落したとき、急に下落要因探しが始まり、そのくすぶっていた下落要因が下落を助長してしまうことがある、ということです。

OPEC・非OPECが減産を順守できていないことが材料視されていないことは、現在の原油市場が抱える火種だと筆者は考えています。

今後も、減産を評価する基準に留意しながら、「情報と価格のかい離」がどのように変化するか、注目していきたいと思います。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。