海外事業の拡大が続くファーストリテイリング(9983)。特に中国ビジネスが好調に推移しており、中国で収益の土台を築きあげた数少ない日系企業として評価できます。予想PER29.3倍(2019年2月7日時点、アイフィスコンセンサス予想)は海外の成長性を織り込んだ水準と考えられますが(ニトリは22.7倍、良品計画は19.3倍)、相場全体の下落や天候不順といった一時的な悪材料で売られた局面では、投資妙味が出る銘柄です。

1.波に乗る中国ビジネス

同社の中国ビジネスは大規模です。下の表にあるように、中国の展開店舗数は、ファストファッション「H&M」などを展開するスウェーデンのヘネス・アンド・マウリッツ(以下、H&M)や「ZARA」などを展開するスペインのインドゥストリア・デ・ディセニョ・テクスティル(以下、INDITEX)と互角以上の規模になっています。

海外ユニクロ事業の店舗数はH&M、INDITEXと互角以上

-各社の中国事業の状況-

| 銘柄名 | ファースト リテイリン グ(注) |

ニトリHD | 良品計画 | H&M | INDITEX |

|---|---|---|---|---|---|

| 証券コード・ ティッカー |

9983 | 9843 | 7453 | HMB | ITX |

| 決算期 | 2018年 8月期 |

2018年 2月期 |

2018年 2月期 |

2018年 11月期 |

2018年 1月期 |

| 売上高/ 営業収益 |

346,873 | 6,200 | 67,174 | - | - |

| 店舗数 | 633 | 24 | 229 | 530 | 593 |

出所:会社資料より楽天証券作成

注:ファーストリテイリングの売上高/営業収益には、海外ユニクロ事業以外のブランドも含む

同社の中国事業は、初めから順調だったわけではありません。当初はユニクロの廉価版を訴求する戦略でしたが、苦戦する部分があったようです。しかし、日本のユニクロで育った中国出身の潘(パン)氏が舵を取り、日本並みの品質の商品を販売し始めたことによって、消費者の間でポジティブな口コミが広がるようになりました。人材育成にも注力し、新卒で人材を採用し、その人材が育っています。店を任せることができる人材の成長によって、スピーディな出店拡大も実現できています。

店舗数だけではなく利益も拡大しています。中国大陸に加えて香港、台湾も含めた「グレーターチャイナ」で見ると、営業利益は増収率以上に増加傾向にあります。同エリアの営業利益率は、2016年8月期:11.0%→2017年8月期:14.5%→2018年8月期:16.8%と上昇傾向にあり、国内ユニクロ事業の営業利益率13.8%(2018年8月期)を上回る水準となっています。

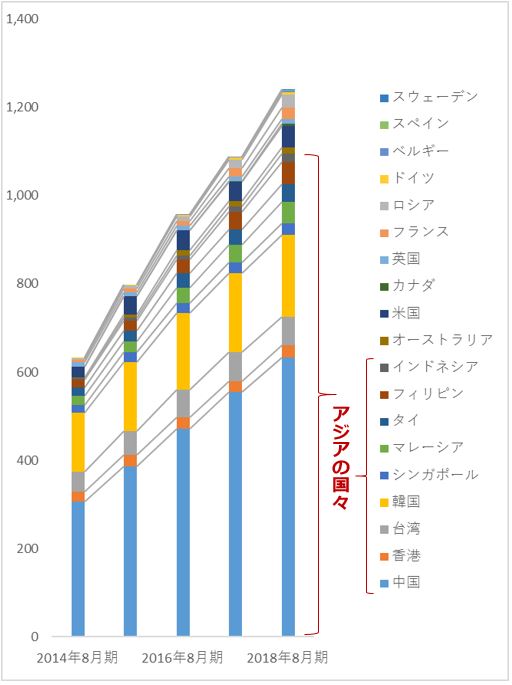

2.中国以外でも規模拡大中

中国以外でも店舗数は増えています。下のグラフは海外の店舗数推移ですが、韓国や東南アジアの国々の店舗数が増加傾向にあり、ヨーロッパでも進出国が増えています。

アジアを中心に店舗数拡大中

-海外店舗数の推移-

出所:会社資料より楽天証券作成

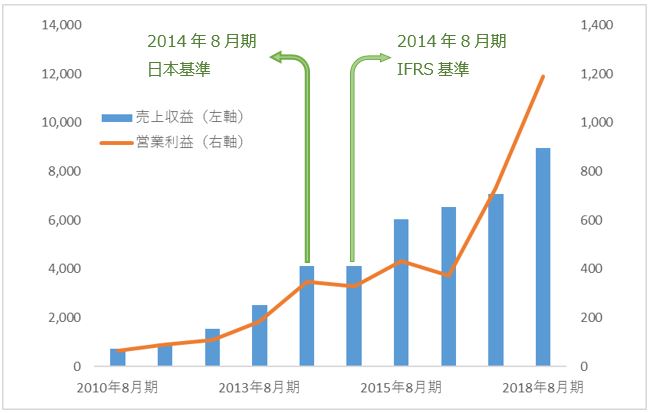

海外ユニクロ事業全体の営業利益も拡大傾向です。下のグラフは、海外ユニクロ事業の業績推移ですが、特に2017年8月期、2018年8月期に営業利益が大きく増加しました。各エリアで販売計画の精度が向上し値引率が低下した他、経費コントロールが進んだためです。苦戦していた米国事業も赤字が縮小傾向にあります。

海外ユニクロ事業は収益性改善で営業利益が大きく増加

-海外ユニクロ事業の業績推移-

出所:会社資料より楽天証券作成

注:2010年8月期~2013年8月期の利益はセグメント利益

営業利益の拡大を受け、2018年8月期の営業利益は海外ユニクロ事業が半分を稼ぐ状況となりました。

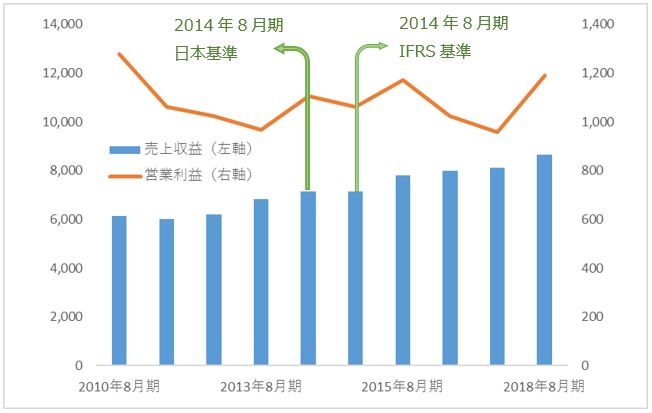

3.国内ユニクロ事業の収益性

一方、国内ユニクロ事業の営業利益は伸び悩んでいます。下のグラフは、国内ユニクロ事業の業績ですが、売上高が増加している一方、営業利益は収益性の低下により低迷しています。収益性低下の要因は原価高や天候不順にありました。

国内ユニクロ事業の営業利益は伸び悩み中

-国内ユニクロ事業の業績推移-

出所:会社資料より楽天証券作成

注:2010年8月期~2013年8月期の利益はセグメント利益

しかし、2018年8月期は営業利益が回復傾向となりました。足元では、RFID(ICタグ)を使った店舗運営の効率化が図られ、中期的には有明に続く自動倉庫の建設も進む見通しです。こうしたIT投資が実を結び、国内ユニクロ事業の収益性が高い水準で安定化することが望まれます。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。