1月28日~2月1日 原油マーケットレビュー

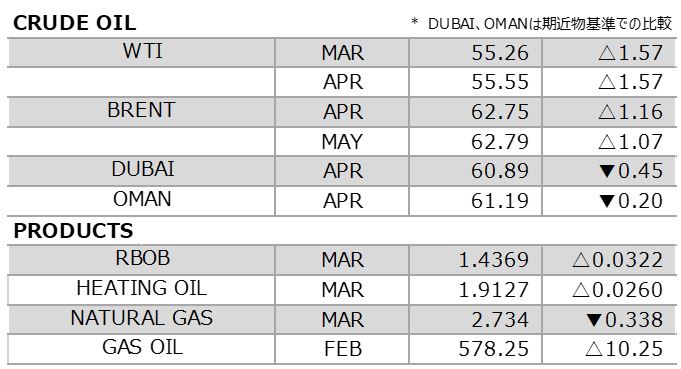

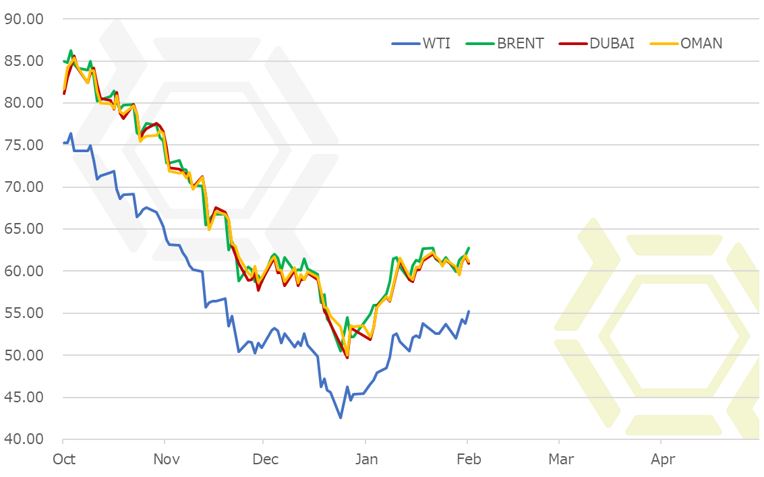

前週のNY原油相場は上昇。不安要因もあるが、ドル安や株高を受けて買いが優勢となった。また、ベネズエラの政情不安、サウジアラビアの輸出減少なども買い材料視され、WTI期近3月限は一時55.66ドルまで上昇する場面も見られた。

米中貿易摩擦への懸念が燻り続けているため、先行きの楽観はさほどないものの、米当局の利上げ停止の可能性示唆は市場のプラス要因として働いた。米連邦準備理事会(FRB)は米連邦公開市場委員会(FOMC)で、年内の利上げに対して辛抱強さを強調、ハト派寄りの見解が示されたことにより、外為市場ではドルが対主要通貨で売られた。方や株式市場はこれを手掛かりに買いが先行、上値を切り上げた。原油相場はドル建てで取引されるため、ドル安により割安感が意識された。また、株価上昇を受けて投資家心理が改善、リスク資産の一角とされる原油も買われた。

需給要因からも買いが入った。米国の原油在庫は市場予想を下回ったとはいえ増加している。ただし、市場ではサウジアラビアからの輸入減少が買い材料視された。米エネルギー情報局(EIA)が発表した週間石油統計で、この週の原油輸入量は日量708.3万バレルと前週から同110.8万バレル減少した。このうちサウジアラビアからの輸入量は同44.2万バレル(前週比52.8万バレル減)と半減したことが明らかとなった。この水準は2017年10月下旬以来の低水準で、2010年以降で2番目に低い水準。これを受け、サウジアラビアを中心に、石油輸出国機構(OPEC)らの協調減産が順守されているとの見方が広がった。

ベネズエラの政情不安、供給減少懸念もサポート要因となった。トランプ米大統領はベネズエラのマドゥロ大統領の退陣に向けて圧力を強化すべく、米財務省は29日にベネズエラ国営石油会社PDVSAを経済制裁の対象に指定した。政権の危機のみならず、最大の石油輸出相手国である米国向けの輸出が事実上禁止となったことで、すでに破綻しているベネズエラの経済はさらなる打撃を受けることに。米政権の強硬策により両国間の地政学的リスクは一段と高まるとともに、ベネズエラ産の石油輸出量が落ち込むことが懸念された。

これらを手掛かりに買いが優勢となり、WTI期近3月限は一時55.66ドルまで上昇、期近ベースとしては約2ヶ月ぶりの高値を示現した。40ドル台前半からの戻りが50ドル台前半で一服していたが、レジスタンスとして意識されていた節目の55ドルをブレイク、ロスカットオーダーなどを巻き込んで短期的に上げ幅を拡大した格好。このまま踏み上げ相場への期待もあったが、米中閣僚級通商協議の行方や週末の雇用統計の発表待ちもあったため、想定されたほどの買いは集まらず。そのため買い一巡とみる買い方の利食い売りが出て大きな上振れには至らなかった。しかし、週末の良好な雇用統計を受けて株価が上昇基調を強めつつある。株価連動の動きは継続しており、調整一巡後の原油相場もその動きに連れて値を上げる展開が見込まれる。55ドルを明確に上放れると、今度は買いに拍車が掛かる可能性が高い。

今週の予想

- WTI 中立 53.50-57.50ドル

- BRENT 中立 61.00-65.00ドル

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。