過去3カ月の推移と今回の予想値

前回12月のレビュー

前回12月の雇用統計は、予想を大きく上回る結果でした。NFP(非農業部門雇用者数)は+31.2万人で、過去10カ月間で最大の伸びを記録。さらに前々回の11月分も+15.5万人から+17.6万人へ上方修正されました。

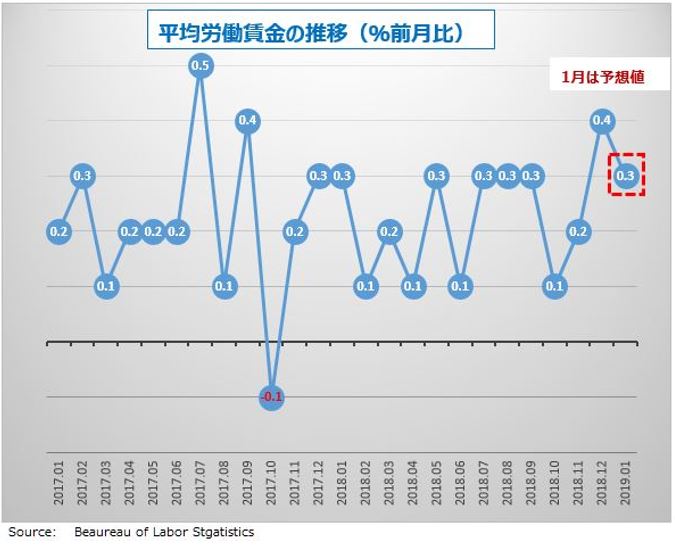

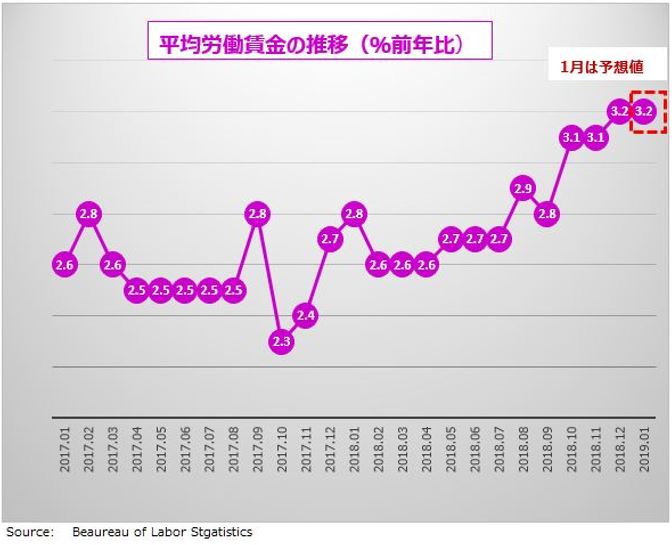

12月はNFPが伸びただけではなく、労働賃金も上昇しました。平均労働賃金は前月比+0.4%、前年比+3.2%で、予想を上回っただけではなく前月比でも上昇。一方で失業率は3.7%から3.9%に悪化したのですが、これは働きたい人が増えているせいで、労働市場にとってはむしろ良い兆候だと解釈されています。

昨年末から米経済の減速がささやかれ、雇用統計発表前日の1月3日にはドル/円が5円近く急落するなど不安なスタートとなったマーケットに、雇用統計の強さは明るさをもたらしました。ドル/円も安心感から110円近くまで戻しています。

今回1月の予想は?

では、2月1日に発表される1月の雇用統計はというと、NFPの予想は+16.0万人と控えめ。一部には+20万人という予想もありますが、今回は米政府機関の一部閉鎖で統計が不完全とも考えられるので、アップサイド(予想を超える)サプライズの数字が出ても喜びすぎない方がいいかもしれません。平均労働賃金は前月比+0.3%、前年比3.2%。そして失業率は3.9%で横ばい予想となっています。全体的としては、統計のブレを考慮しても、トレンドとして米国の労働市場は依然として強い、と言えるでしょう。

労働賃金の上昇とFRB

今回は、平均労働賃金に注目したいと思います。ただし、これまでとは別の意味で。労働賃金が上がると消費活動が活発になるからインフレ率も上昇する。インフレ率が上がればFRB(米連邦準備制度理事会)は利上げする、というのがこれまでの考えでした。給料が高くなって困るという人はいないと思いますが、利上げ休止を決めてしまったFRBにとっては、インフレ率が上がり続けてしまうと、かえって政策運営が難しくなって困ることになりそうです。

米労働市場はすでにピークを迎えた?

米労働省のJOLTS(求人労働異動調査)によると、米国の労働市場は2018年の第3四半期にピークを迎え、第4四半期にはすでに減速を始めたことを示しています。12月のNFPが大幅増だったことと一見矛盾しているようですが、雇用拡大サイクルの終了直前では求人率が減少したにもかかわらず、雇用が増加するのはよくある現象です。

求人率の減少は、企業業績が悪くなったというよりも、離職率が減っていることが理由と考えられています。会社を辞める人が少なくなったので新規採用も減ったということです。

ではなぜ離職率が減ったのか、それは次の仕事が見つかりにくくなったからで、「辞めても次にいい仕事が見つかる」といった労働市場に対する期待が低下していることを意味します。昨年12月のデータによると、離職率は約1年ぶりに低下しました。これは労働市場の成長が止まった可能性を示唆するもので、FRBも重要視しています。

今回の雇用統計は、今後のFRBの政策を見通す上でも、貿易戦争の影響を考える上でも、チェック項目がたくさんありそうです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。