欧州経済の減速

このところ欧州経済の減速が顕著です。

2月7日、EU(欧州連合)は、ユーロゾーン19カ国の2019年のGDP(国内総生産)成長率予想を、これまでの1.9%から1.3%に下方修正しました。2020年に関しても、これまでの予想1.7%を1.6%に引き下げました。

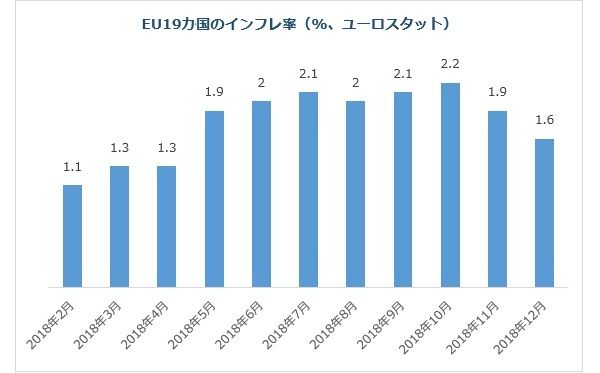

一方、EUのインフレ率も、原油価格の下落とともに下がってきています。

ブレグジット

欧州連合基本条約第50条の規定によれば、英国は3月30日にBrexit(ブレグジット)、すなわちEUを離脱することになります。

それに先立ち、英国は今、関税などに関する基本合意を取り付けるべく奔走していますが、交渉は難航しています。

もし英国が「合意なき離脱」を余儀なくされた場合、英国経済に悪影響が出ることが予想されることはもちろん、EUの側にも、ある程度ダメージが予想されます。

中国

ブレグジットも心配といえば心配なのですが、現在の欧州経済の減速は、むしろ中国経済の減速ならびに米中貿易戦争によってもたらされていると考えられます。欧州にとって中国は重要な貿易のパートナーです。

中国は一昨年、*シャドーバンキングの抑制に乗り出しました。折悪くこれに米中貿易戦争が重なったため、中国経済は目に見えて減速しました。

この中国経済の減速は、当初予想されていたよりやや長引く可能性があると思われます。

*シャドーバンキング=銀行を介さない金融取引のこと。2010年に、景気の過熱を抑制するため、中国人民銀行が行なった金融引き締め施策により、銀行から資金調達できなくなった企業や地方政府が、金利の高いシャドーバンキングを頼らざるをえなくなった。調達金額は総額300兆円とも言われており、デフォルトになった際の影響が危ぶまれている。

天候要因

ドイツの輸出産業は、ライン川を利用して一部の製品を出荷しています。去年の冬にライン川の水位が例年より下がったため、バージの航行が困難となり、製品の出荷や生産のスケジュールに狂いが生じました。

これは一過性の問題でありすぐに解消すると思われます。

ECB(欧州中央銀行)が金利政策を変更しなかった理由は、現在の欧州のスローダウンは一時的なものであり、長期で見れば未だ欧州経済は拡大の途上にあると判断しているためです。

ただ、強いて言えばリスクは*ダウンサイドにあると思われます。

*ダウンサイドリスク=下落や縮小で損失を被る可能性のこと

ECBのスタンス

現在、*デポジット・ファシリティー金利はマイナス金利となっています。

2018年12月に、量的緩和政策の拡大は一段落しましたが、償還を迎える債券に関してはそのキャッシュで債券を買い直すことでバランスシートの大きさは一定に保つ考えです。つまり量的緩和政策は現状の水準が維持されるということです。

もし欧州経済が大きく減速した場合は、すでに過去に使用し、効果が確認されている「長期流動性提供オペ」などの、非伝統的なツールを繰り出すことにより、景気に対して働きかけてゆく考えです。

市場関係者は2020年5月までECB(欧州中央銀行)は利上げしないと予想しています。なおマリオ・ドラギ総裁の任期は今年の11月までです。

*デポジット・ファシリティー金利=ECBによって決定される、ユーロ圏の民間銀行資金を中央銀行に預け入れる際の利子。この金利水準は貸出金利の実質的な下限となる。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。