毎週金曜日夕方掲載

本レポートに掲載した銘柄

UUUM

1)ユーチューバーのマネジメント会社

UUUM(ウーム)は日本で最大手のユーチューバーのマネジメント会社です。「はじめしゃちょー」「HIKAKIN」「Fischer’s-フィッシャーズ-」など著名ユーチューバーが多数在籍しています。ユーチューブの登録者総合ランキングの上位10人中8人、上位100人中39人がUUUM在籍のユーチューバーです。

ユーチューブは既にテレビに匹敵する視聴率を持つ大型メディアになっており、そのタレントであるユーチューバーを取り巻くビジネスには大きな可能性があります。例えば、2018年11月末のUUUM所属ユーチューバーのユーチューブチャネル数は7,090、2019年5月期2Q(2018年9-11月期)の動画再生回数は95億回です。1カ月当たり30億回以上になりますが、これは日本で最大規模の再生回数です。この動画再生回数は傾向的に増加しています。また、1再生当たりの視聴時間は2018年5月の4.04分から2018年11月の4.80分へ長くなっていますが、これは再生回数の増加とともに後述の広告売上高増加の要因になっています。

UUUMは約7,000人のクリエイター(ユーチューバー)と契約していますが、そのうち上位の約300人と専属契約を結んでいます。この約300人からの収益がUUUMの売上高の約95%を占めています。

同業他社は、VAZ(バズ)、KIII(キー)、GENESIS ONE(ジェネシス ワン)などです(いずれも未上場)。UUUMが業界トップです。

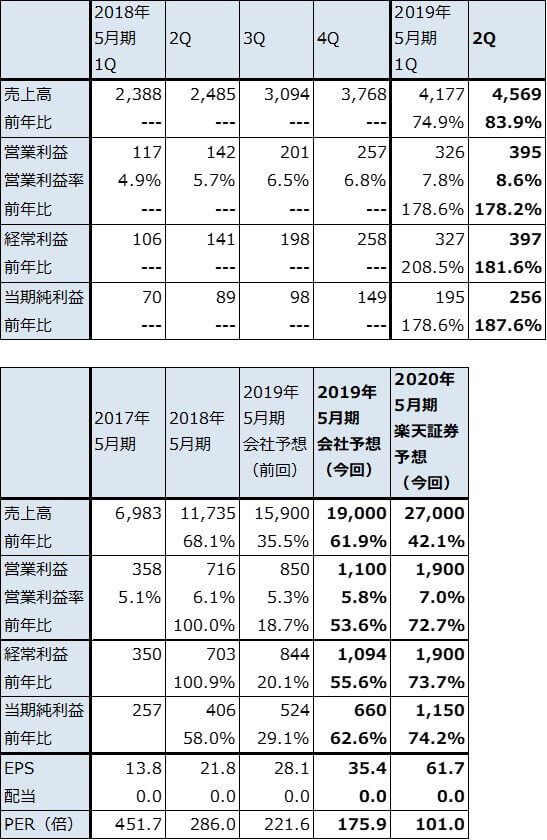

表1 UUUMの業績

発行済み株数 18,635千株

時価総額 116,096百万円(2019/1/24)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの

注2:当期純利益は親会社株主に帰属する当期純利益

2)アドセンスが大きく伸びる。クリエイターサポートに期待

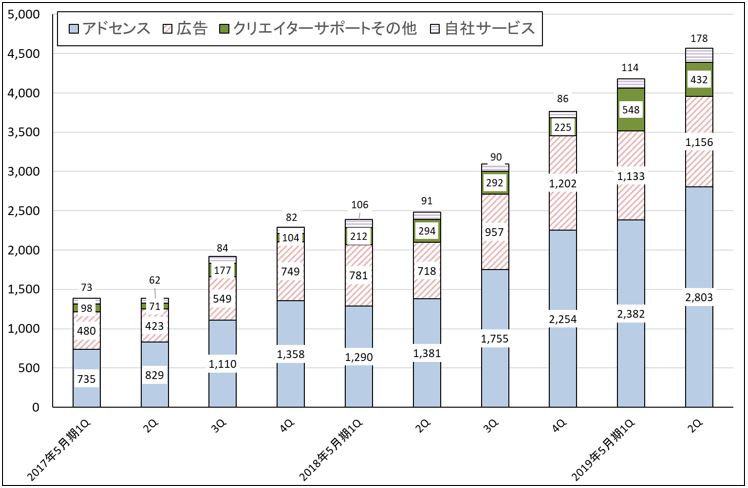

UUUMの収益源は、所属ユーチューバーがユーチューブに動画をアップした時に掲載される広告(グラフ1、表2の「アドセンス」)、特定企業とのタイアップ広告(グラフ1、表2の「広告」は大半がタイアップ広告)、ユーチューバーのイベントからの収益、グッズ販売など(「クリエイターサポートその他」)、UUUMが自社で手掛ける動画サービスなど(「自社サービス」)です。各分野とも売上高が伸びていますが、最も重要なのが「アドセンス」で、2019年5月期2Q売上高の61.3%を占め、前年比2.0倍になりました。次に大きいのが「広告」で、今2Qは売上構成比25.3%、前年比61.0%増となっています。様々な業種の企業とタイアップ広告を行っています。

「クリエイターサポートその他」は、今2Qの売上構成比は9.5%とまだ小さいですが、前年比46.9%増と伸びており、将来性がある事業です。現在はグッズとして、Tシャツ、パーカー、タオル、サッカーボール、キーホルダーなどを販売していますが、今期から来期にかけてグッズのブランドを立ち上げ、幅広くグッズを販売する意向です。アメリカのユーチューバーには本格的なアパレルブランドを立ち上げて成功している人も多いため、UUUMもグッズの拡大に注力する方針です。

また、「自社サービス」は、今2Qは売上構成比3.9%、前年比95.6%増でした。

これらの売上高は、一旦全てUUUMの売上高として計上されますが、売上高の多くがクリエイター(ユーチューバー)に対して報酬として支払われるため、見掛け上は当社の売上高営業利益率は低くなります(今2Qの営業利益率は8.6%)。

グラフ1 UUUMのセグメント別売上高

出所:会社資料より楽天証券作成

表2 UUUM:セグメント別売上高(通期ベース)

出所:会社資料より楽天証券作成

注:端数処理のため合計が合わない場合がある

3)業績好調

業績は好調で、2019年5月期2Q(2018年9-11月期)は、売上高45億6,900万円(前年比83.9%増)、営業利益3億9,500万円(同2.8倍)となりました。今1Qの74.9%増収、営業利益2.8倍に続き大幅増収増益となりました。

前述したように、アドセンスが継続的に伸びています。採算は他の事業に比べて低いですが、売上高が当社の中で最も大きくなっているため、業績に貢献しています。また、広告、クリエイターサポートその他は、タイアップ広告、グッズ販売やイベント収益の将来性が大きく、今後期待できる事業です。

今2Qまでの実績を見て、会社側は2019年5月期業績予想を上方修正しました。前回会社予想の売上高159億円(前年比35.5%増)、営業利益8.5億円(同18.7%増)は、今回予想では売上高190億円(同61.9%増)、営業利益11億円(同53.6%増)になりました。今下期はグッズブランドの立ち上げやインスタグラマーへのサポートなどの投資(2018年9月にインスタグラマー支援サービスのレモネードを買収)を行うため、今下期は営業減益になる見通しですが、通期では大幅増益を維持できる見通しです。

また来期2020年5月期は、引き続き大幅増収増益が期待できます。アドセンスやタイアップ広告だけでなく、グッズ販売の拡大が予想されます。楽天証券では、2020年5月期を売上高270億円(前年比42.1%増)、営業利益19億円(同72.7%増)と予想します。

今後6~12カ月の目標株価は、2020年5月期楽天証券予想営業増益率72.7%に対してPEG(ペッグ、PER÷増益率(ここでは営業増益率))を約2倍と想定して、来期予想EPS61.7円に想定PER140倍を当てはめ、8,600円としました。PEGは成長企業に対して使う投資指標であり、通常はPEG=1倍が基準になりますが、高成長企業のPEGは2~3倍以上へ高くなる傾向があります。そこで、UUUMの来期想定PEGを約2倍として、想定PERを来期の楽天証券予想営業増益率72.7%×PEG約2倍≒140倍としました。ちなみに今期のUUUMのPEGは3.3倍です。中長期で投資妙味を感じます。

HEROZ

1)AI(人工知能)の開発会社。将棋ソフト「ポナンザ」を開発

HEROZ(ヒーローズ)は、AI(人工知能)の専門会社です。自社製AIを組み込んだ将棋ソフト「ポナンザ」で有名な会社です。ポナンザは2013年に将棋ソフトとして初めてプロ棋士に勝利するなど高い能力を示してきました。2012年に配信開始したスマホゲーム「将棋ウォーズ」(現在500万ダウンロード)では、有料会員に対してポナンザによる解析や対戦等のサービスを提供しています。

現在は、将棋AIで培ったAI技術でディープラーニング等の機械学習システム「HEROZ Kishin」を構築し、これを将棋AIだけでなく、建設AI、金融AI、エンタテインメントAIへ展開しています。

同業他社は、パークシャテクノロジー、プリファードネットワークス(未上場)などです。ライブラリーを使わずに最初からAIのプログラムを構築できるAI開発会社は、日本にはHEROZも含めてこれら数社しかないというのが会社側の認識です。

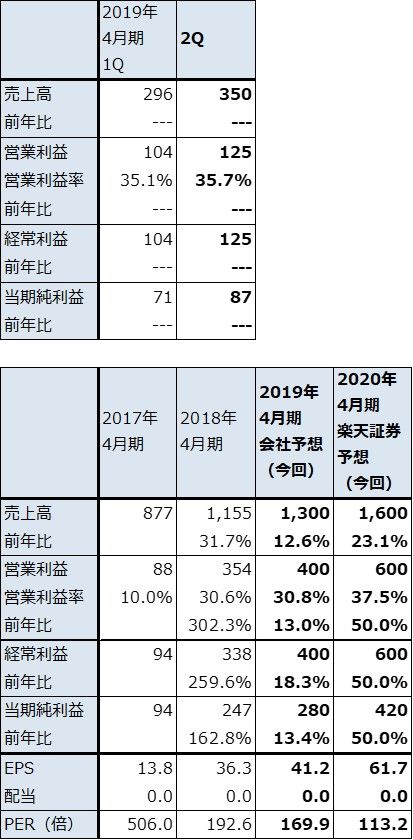

表3 HEROZの業績

発行済み株数 6,804千株

時価総額 47,560百万円(2019/1/24)

単位:百万円、円

出所:会社資料より楽天証券作成

注:発行済み株数は自己株式を除いたもの

2)建設、金融、エンタテインメントの3分野に展開

HEROZが自社製AIを展開する重点領域は、建設、金融、エンタテインメントの3分野です。

このうち、最も重要なのが建設分野です。2017年11月に竹中工務店と資本提携し、構造設計のAI化に取り組んでいます。建設総工事費の約5%、一級建築士の給与で約2兆円の構造設計市場の一部をAIで置き換えようというもくろみです。会社側によれば、構造設計の工数の約70%がAIで削減できるということです。具体的には構造設計に使うCADをAIで動かします。

構造設計のAI化については、完成するには今後数年かかる見込みですが、一部のプロダクト化は今期中に可能になる予定です。そのため、来期からこの分野の売上高が増加すると予想されます。

また、このプロダクトは当面は竹中工務店専用になりますが、機械学習用のデータを替えれば他の建設会社に販売することも可能になります。建設分野は来期以降の当社業績の重要なドライバーになると思われます。

次は金融です。SMBC日興証券、マネックス証券と提携しています。SMBC日興証券とは、個人投資家向け株式取引(オンライン取引)でポートフォリオ分析による銘柄入れ替えサービスの実用化を進めています。2019年前半の提供開始を目指しています。マネックス証券とは、「HEROZ Kishin」によるFX取引の診断、支援サービスを2018年1月から実施しています。

エンタテインメントでは、バンダイナムコホールディングス傘下のバンダイナムコエンターテインメント、コーエーテクモホールディングス傘下のコーエーテクモゲームスと各々資本業務提携を行いました。年間数作のゲームにHEROZ製AIを組み込む計画です。

3)来期は大幅増益の可能性

HEROZでは、事業を建設、金融、エンタテインメントに向けた「BtoBサービス」と、将棋ウォーズを中心とする「BtoCサービス」に二分しています。このうち今後の成長ドライバーであるBtoBサービスは、2018年4月期は売上高の20%強でしたが、2019年4月期は約40%に拡大する見通しです。HEROZでは国内AI市場の年間成長率を約50%と見ていますが、BtoBサービスについては50%以上の成長を、BtoCサービスについては微増を見込んでいます。

今期会社予想は、売上高13億円(前年比12.6%増)、営業利益4億円(同13.0%増)となる見込みです。今期はサーバー投資を2億円弱行うことによる償却負担などで、大きな増益にはならない見通しです。一方来期2020年4月期は、前述のようなBtoBサービスの成長見通しから考えて、楽天証券では売上高16億円(同23.1%増)、営業利益6億円(同50.0%)と大幅増収増益が期待できると予想しています。また、建設AIが構造設計分野に本格的に導入される可能性がある2021年4月期から2022年4月期にかけては、これ以上の増収増益が予想されます。

今後6~12カ月間の目標株価は、建設AIの将来性を鑑みて、2020年4月期のPEGを2.5~3倍、PERを125~150倍(2020年4月期楽天証券予想営業増益率50%×PEG2.5~3倍)と想定し、2020年4月期楽天証券予想EPS61.7円にこれを当てはめ8,500円とします。上場後株価が大きく調整しているため、株価の回復には時間がかかる可能性がありますが、投資妙味を感じます。

本レポートに掲載した銘柄:UUUM(3990)、HEROZ(4382)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。