毎週金曜日夕方掲載

本レポートに掲載した銘柄

GameWith(6552)、アルファポリス(9467)、アミューズ(4301)

GameWith

1)ゲームメディア大手、増収が続く

GameWithは、スマホゲーム、家庭用ゲームなどのゲームの解説、攻略法などを掲載するゲームメディアの大手です。ゲームユーザーが無料で閲覧できるWebサイト「GameWith」を開設しており、そこにゲーム会社などの広告を掲載して収益源にしています。同業ウェブサイトは、「Game8」(運営会社はゲームエイト[未上場])、「アルテマ」(同エヌリンクス[未上場])、「AppBank」(同AppBank)などです。

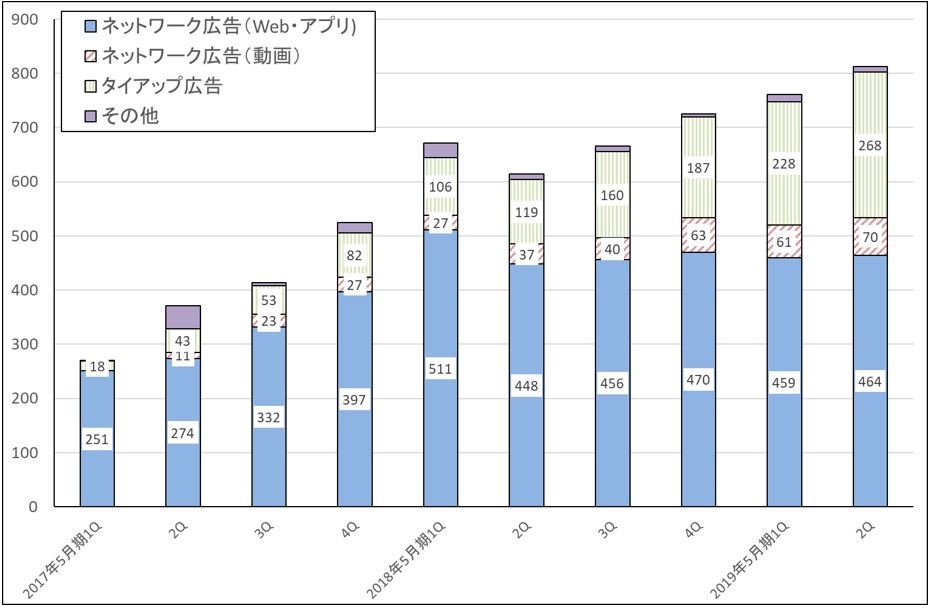

グラフ1は、広告商材別の四半期ベース売上高の推移です。2017年5月期の成長をけん引した「ネットワーク広告売上高(Web・アプリ)」(Webサイト上に視聴者の属性に合わせて表示されるネットワーク広告。リアルタイムビッディング[RTB]による広告枠の自動入札によって自動表示される)が伸び悩み、代わって特定のゲーム会社の広告を表示する「タイアップ広告」が急成長しています。当面はタイアップ広告が業績をけん引すると思われます。

また、売上高が伸び悩んでいる「ネットワーク広告(Web・アプリ)」は、PV(ページビュー)当たり広告単価が上昇しており、採算が向上しています。これはRTBのシステムを一部内製化し(SSPを内製化)、広告配信の精度を上げた効果が出たためです。

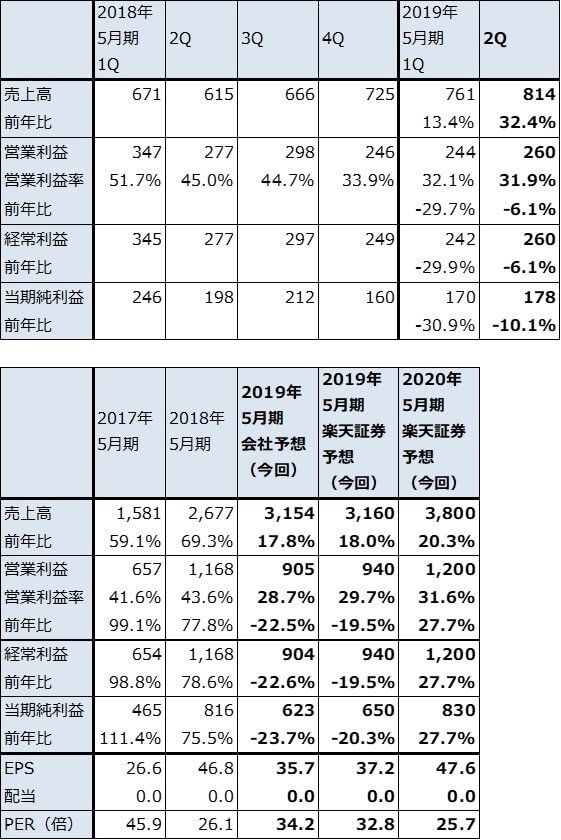

表1 GameWithの業績

発行済み株数 17,452千株

時価総額 21,326百万円(2019/1/17)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの

注2:2018年5月期より四半期決算を開始したため、2018年5月期四半期決算は前年比はない

グラフ1 GameWithの商材別売上高

出所:会社資料より楽天証券作成

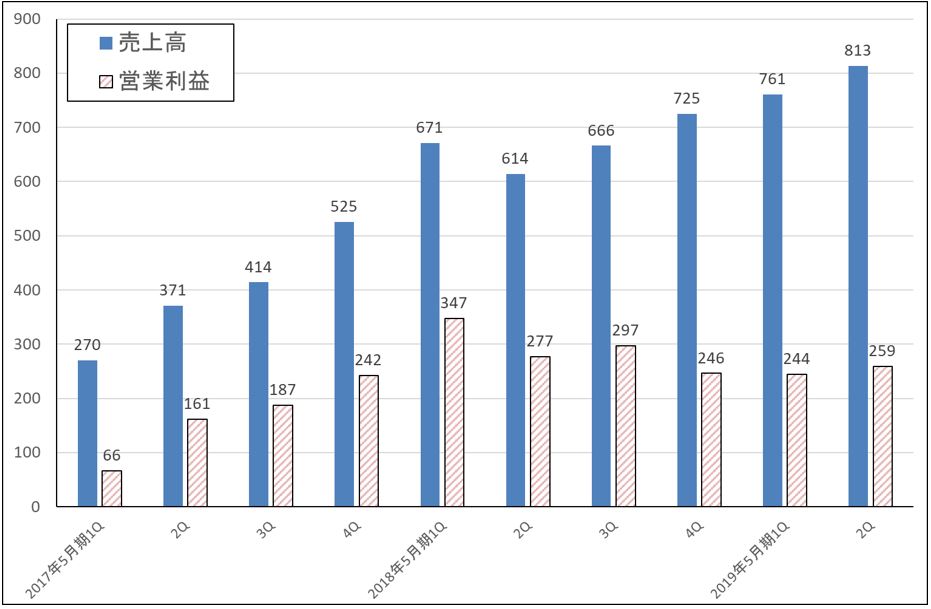

グラフ2 GameWithの売上高と営業利益

出所:会社資料より楽天証券作成

2)中期事業戦略では、海外、MangaWith、ブロックチェーンゲームに注力

中期事業戦略として、会社側では主に3分野に注力する意向です。

まず、海外展開です。英語版「GameWith」を2018年7月にリリースしましたが、5カ月間で月間1,000万PV(ページビュー)を達成しました。当社の月間平均PV6.8億PV(2019年5月期2Q実績)に比べれば少ない数字ですが、会社側は手ごたえを感じているもようです。日本国内のゲームユーザー6,500万人に対して英語圏には5億2,000万人のゲームユーザーがおり、広告のPV単価も日本の1.27倍と高いため、期待できる市場です。

次が、新規事業のWEBマンガサービス「MangaWith」です。2018年12月にスタートした無料、有料のマンガサイトで、ゲーム会社とのコラボレーションに期待できます。また、GameWithがマンガサイトを手掛けることで、他のマンガサイトが接触しにくい若い男性層へのリーチが見込めます。会社側はMangaWithから新たなゲームIP(知的財産)を創出したいという考えも持っています。売上高はまだ小さいですが、会社側は将来に期待しています。

3番目がブロックチェーンゲーム「EGGRYPTO(エグリプト)」です。仮想通貨に使うブロックチェーン技術を使ったゲームです。スマホゲームとの違いは、通常のスマホゲームで入手したアイテム、キャラクターの所有権はプレイヤーにはなくゲーム運営会社側にありますが、ブロックチェーンゲームではプレイヤーに所有権があるため、売買することが出来ることです。

また、現在gumi、セレスなど複数の会社がブロックチェーンゲームを始めていますが、エグリプトは一般的なブロックチェーンゲームのように予めお金を払ってアイテムを購入する必要がなく、最初から無料でゲームが出来ます。そして、ゲームで入手したモンスターが価値のあるものであれば、一定の手続きで仮想通貨に換えることが出来ます(この際に費用がかかるもよう)。GameWithはアイテムの販売を行って収益とします。なお、日本では賭博法に抵触するため「ガチャ」は出来ません。エグリプトは今春リリース予定です。

3)2019年5月期会社予想は先行投資で23%営業減益だが、来期は増益転換か

2019年5月期上期(1-2Q累計決算、2018年6-11月期)は、売上高15億7,500万円(前年比22.5%増)、営業利益5億400万円(同19.3%減)となりました。売上高は今1Q7億6,100万円(前年比13.4%増)、今2Q8億1,400万円(同32.4%増)となり、今2Qに過去最高となりました(表1、グラフ1、2)。

営業利益は今1Q、今2Qとも減益となりましたが、今期は、2億9,100万円の戦略費用(海外展開、MangaWith、エグリプト、組織戦略等に投じる予定)を予算化しており、この負担があること、新規採用の増加による負担もあるためです。そのため、今期会社予想では営業利益は前年比22.5%減の9億500万円となる見込みです。楽天証券ではタイアップ広告の進捗が良好なので、やや高い水準の営業利益を予想していますが、20%前後の営業減益が予想されます。

一方来期2020年5月期は、タイアップ広告の増加、ネットワーク広告(Web・アプリ)の回復(会社側ではネットワーク広告(Web・アプリ)を改めて強化する方針)に加え、最近伸びているネットワーク広告(動画)にも期待できます。そのため、引き続き高い増収率と、増益転換が予想されます。楽天証券では、2020年5月期を売上高38億円(前年比20.3%増)、営業利益12億円(同27.7%増)と予想します。

今後6~12カ月の目標株価は、2020年5月期楽天証券予想EPS47.6円に将来性を加味した想定PER35~40倍を当てはめ、1,800円としました。中長期で投資妙味を感じます。

アルファポリス

1)小説・漫画投稿サイト「アルファポリス」を運営

アルファポリスのビジネスモデルは、自社直営の小説・漫画投稿サイト「アルファポリス」で人気のあった投稿作品を出版するものです。投稿された小説、漫画は出版されるまで無料で読むことができます。そして、読者が多い作品を出版するビジネスモデルです。

同種のウェブサイトで最大手は「小説家になろう」ですが、出版は外部の出版社からになります。アルファポリスもかつては「小説家になろう」の人気作品の出版を手掛けていましたが、出版競争が激しくなったため、2年前から自社サイトへの投稿作品からのみ出版することにしました。

今2Qの人気作品は、ライトノベル、漫画では「とあるおっさんのVRMM活動記」など、文庫では「居酒屋ぼったくり」などです。このうち「居酒屋ぼったくり」はドラマ化され、BS12で2018年4月から12話が放送されました。

また、まだ出版はしていませんが、絵本投稿サイト「絵本ひろば」を開設しており、エントリー数が増えています。アルファポリスではこれが重要なサイトになると予想しています。

このようなビジネスでは、マルチメディア展開も重要になります。有力作品については、ライトノベル→漫画→アニメへの展開も行うもくろみです(過去には、「ゲート 自衛隊 彼の地にて、斯く戦えり」をアニメ化し一定の成果が出た)。現在2作品のアニメ化が進んでいます。

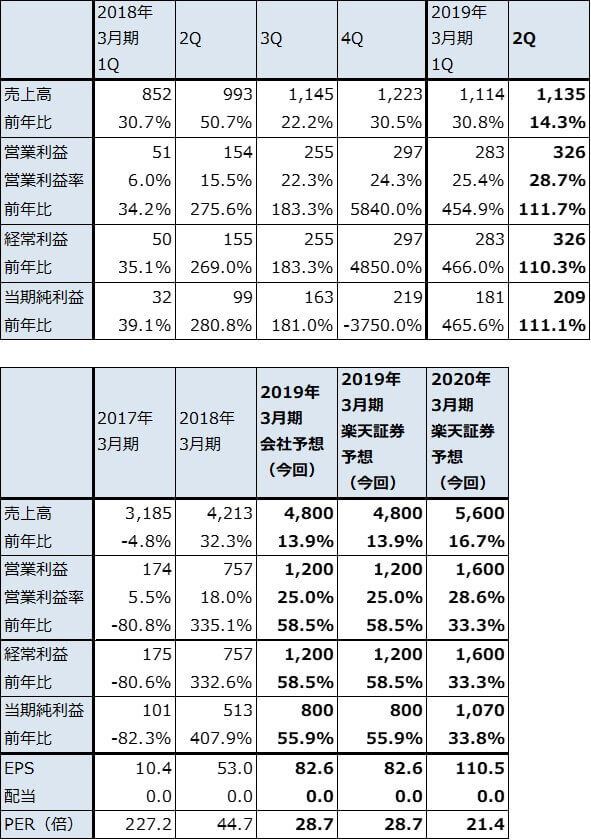

表2 アルファポリスの業績

発行済み株数 9,687千株

時価総額 22,949百万円(2019/1/17)

単位:百万円、円

出所:会社資料より楽天証券作成

注:発行済み株数は自己株式を除いたもの

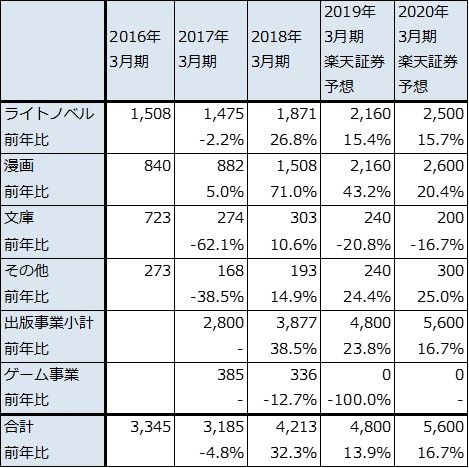

表3 アルファポリス:売上高内訳

出所:会社資料より楽天証券作成

注:2017年3月期よりその他からゲーム事業を分離。2018年1月にゲーム事業を譲渡した

2)出版不況の中で成長が続く

出版不況が続いていますが、アルファポリスは順調に業績を伸ばしています。2018年3月期は売上高42億1,300万円(前年比32.3%増)、営業利益7億5,700万円(同4.4倍)、2019年3月期上期は、売上高22億4,900万円(同21.9%増)、営業利益6億900万円(同3.0倍)となりました。赤字のゲーム事業を2018年1月に当社が34%出資する「アルファゲームス」に売却し、決算から除外したことも業績を押し上げました。

2019年3月期下期も今上期並みの業績が期待できそうです。会社側では、今期2019年3月期を売上高48億円(前年比13.9%増)、営業利益12億円(同58.5%増)と予想しています。また、来期2020年3月期も増収増益が期待できます。楽天証券では来期業績を、売上高56億円(前年比16.7%増)、営業利益16億円(同33.3%増)と予想しています。引き続き、ライトノベル、漫画中心に二桁増収が期待できます。

今後6~12カ月間の目標株価は、2020年3月期楽天証券予想EPS110.5円に想定PER25~30倍を当てはめ、3,000円とします。投資妙味を感じます。

アミューズ

1)音楽に強い芸能プロダクション

アミューズは芸能プロダクションの大手です。音楽に強い芸能プロダクションとして知られています。「福山雅治」「サザンオールスターズ」「星野源」「ONE OK ROCK」「BABYMETAL」「Perfume」「SEKAI NO OWARI」など著名アーティストが多数所属しており(「SEKAI NO OWARI」は連結子会社TOKYO FANTASYに所属)、これらアーティストのライブ興業権を保有、ライブによる収益とCD販売や音楽配信からの印税などを受取るビジネスモデルです。

ライブブームの中ですが、業績には波があり、「福山雅治」「サザンオールスターズ」「ONE OK ROCK」などの大型ツアーが重なった2016年3月期に過去最高業績を達成した後、2018年3月期まで減益が続きました。

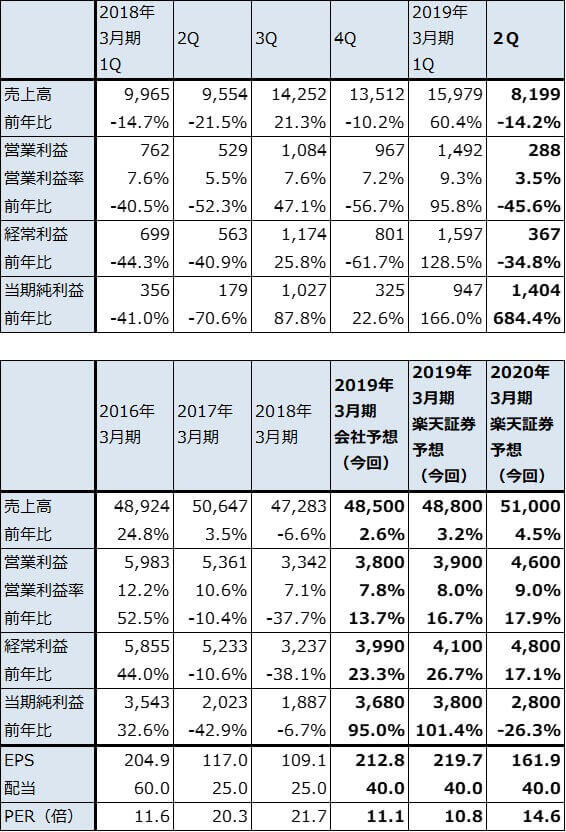

表4 アミューズの業績

発行済み株数 17,293千株

時価総額 40,984百万円(2019/1/17)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの

注2:当期純利益は親会社株主に帰属する当期純利益

2)今期、来期と増益が期待できる

今上期は売上高241億7,800万円(前年比23.9%増)、営業利益17億8,000万円(同37.8%増)と好調でした。今1Qに大型ライブが集中し、「福山雅治」「ONE OK ROCK」のドームツアー、「SEKA NO OWARI」の野外ツアーなどで上期に合計約100万人の動員がありました。今下期も「福山雅治」「Perfume」のほか、「星野源」の大型ツアーが今4Qに予定されているため、今上期並みの100万人の動員が可能と予想されます(2018年3月期は175万人の動員)。

また、2018年6月に結成40周年を迎えた「サザンオールスターズ」が、2019年3~6月に全国ツアーを開催します(これが実質的な40周年ツアーになります)。

このような大型ツアーに伴い、ライブからの収入だけでなくファンクラブ収入も好調で、今期の増益要因になっています。音楽配信では旧譜の売れ行きが好調です。貸倒引当金の減少もあり、今期会社予想は、売上高485億円(前年比2.6%増)、営業利益38億円(同13.7%増)と増益転換する見通しになっています。また、「サザンオールスターズ」の3月からのライブはこの業績予想に織り込まれていないため、やや上乗せになると予想されます。

なお、浅草に所有する土地、建物を売却したため、約17億円の売却益が今2Qの特別利益に計上されました。

来期2020年3月期は、「サザンオールスターズ」の全国ツアーのほか、2月に発売予定の「ONE OK ROCK」ニューアルバムに伴う全国ツアーや、「SEKAI NO OWARI」などに期待できます。

また、日本でもサブスクリプション(月額定額制で聞き流し型の音楽配信)による音楽配信が盛んになっており、アミューズの所属アーティストでも「福山雅治」のように楽曲をSpotifyやAWAなどのサブスクリプションサービスに提供する大物アーティストが出てきました。これに伴う印税収入増加も期待できます。

このため、楽天証券では2020年3月期業績を、売上高510億円(前年比4.5%増)、営業利益46億円(同17.9%増)と予想します。

新分野では、2018年12月に世界最大規模のeスポーツチーム「チームリキッド」と戦略的パートナーシップ契約を結びました。まず、同チーム所属の日本人選手2名の日本におけるマネジメント業務を行います。

今後6~12カ月間の目標株価は、2020年3月期楽天証券予想EPS161.9円に想定PER15~20倍を当てはめ、3,000円とします。投資妙味を感じます。

本レポートに掲載した銘柄:GameWith(6552)、アルファポリス(9467)、アミューズ(4301)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。