1月9日に2019年2月期3Q決算を発表したイオン(8267)。暖冬の影響などが嫌気され決算発表後に株価は下落しましたが、海外ビジネスには明るい兆候が見られ、将来的に堅調な業績拡大が期待できます。長期投資目線では投資妙味があるでしょう。

2019年2月期業績は会社計画を下回る見通し

足元の株価が下落傾向にあるのは、需給要因に加えて、悪天候や災害の影響を受けたことが嫌気されたためと考えられます。2019年2月期3Q累計の連結業績は9カ月の累計で過去最高の営業収益となりましたが、国内向けの季節商品売上などが暖冬の影響を受けました。暖冬の影響は良品計画(7453)、ファーストリテイリング(9983)でも見られました。

このため天候のマイナス影響を受けて、2019年2月期の業績は会社計画をやや未達となる見通しです。ただ、これまで苦戦していた国内スーパーの収益性改善や、海外ビジネスの拡大によって、通期の経常利益自体は過去最高を更新する見通しです。

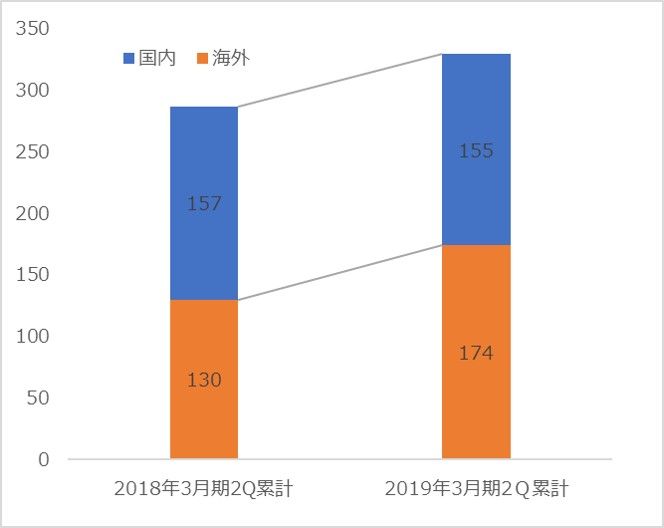

イオンの連結業績推移

出所:会社資料

市場予想はIFISコンセンサス予想

成長が期待できる海外ビジネス

イオンの成長分野として注目したいのが、海外ビジネスです。2019年2月期3Q累計のイオンの地域別営業利益を見ると、海外の営業利益は前年同期比約8割増となり、営業利益構成比は12.5%から21.6%に拡大しました。

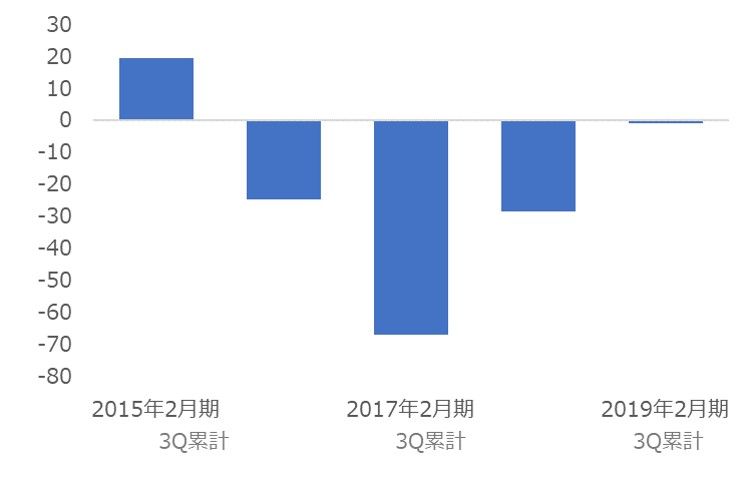

イオンの2019年2月期3Q累計営業利益

出所:会社資料より楽天証券作成

イオンの3Q累計時点の営業利益と海外構成比

出所:会社資料より楽天証券作成

海外ビジネスが大幅な増益となった主な要因は以下2点です。

a.金融サービスの拡大

b. GMS、スーパーマーケット、モールの収益性改善

a. 金融サービスの拡大

香港、タイ、マレーシアなどのASEAN(東南アジア諸国連合)各国で、クレジットカードサービス、各種ローンなどの金融サービスを、子会社のイオンフィナンシャルサービス(8570)が展開しています。その歴史は古く、タイには1992年に現地法人を設立、マレーシアには1996年に現地法人を設立しています。足元では、マレーシアのカードショッピングやローンなどの取扱高が前期比26.4%増となり、トップラインが好調に推移しています。今後も、各国の経済成長と小売事業のネットワークを生かした顧客の取り込みにより、事業の拡大に期待が持てます。

イオンフィナンシャルサービスの経常利益

出所:会社資料より楽天証券作成

注:セグメント間取引における相殺消去後の数値

注:イオンフィナンシャルサービスは決算期が3月決算のため、2Q累計の実績を表示

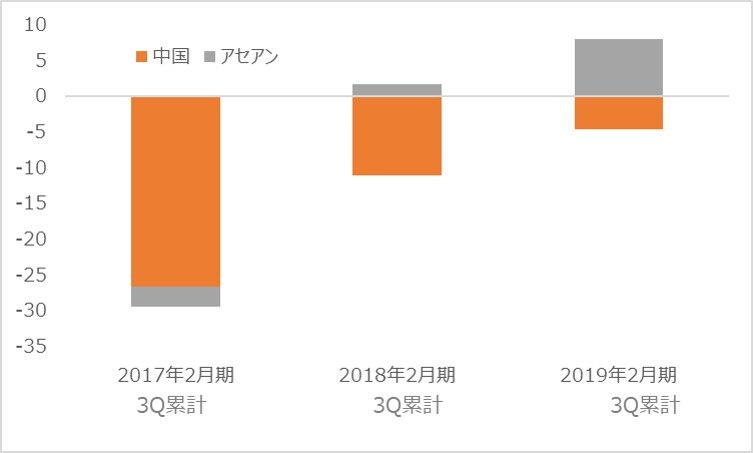

b. GMS、スーパーマーケット、モールの収益性改善

イオンは、中国、ASEAN各国で、GMSやスーパーマーケットを展開しており、その損益を「国際事業」として開示しています。ここ数年は赤字傾向で、中国での苦戦が目立ちました。しかし、直近2019年2月期3Q累計時点ではあと一歩で黒字転換という水準まで回復しています。

イオンの海外ビジネスの営業利益推移

出所:会社資料より楽天証券作成

子会社のイオンモール(8905)は中国、ASEANでモールを展開していますが、こちらは既に黒字転換しています。中国の赤字幅が縮小傾向にある他、ASEANが利益に貢献しています。中国では賃料の高い天津店などが足かせになってきましたが、会社側は同店舗の2020年の黒字化を見据えており、コスト構造が徐々に改善しつつあるようです。ASEANは会社側の計画を上回る進捗を見せていますが、契約満了に伴うテナントの入れ替えや賃料の改定を順次実施していることから、今後も業容の拡大に期待が持てます。

イオンモールの海外セグメント利益推移

出所:会社資料より楽天証券作成

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。